Anda mungkin juga menyukai

- Jurnal KeuanganDokumen8 halamanJurnal Keuanganrobert100% (1)

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Lestari PDFDokumen11 halamanLestari PDFiwan susantoBelum ada peringkat

- Jurnal Pengaruh Kinerja Keuangan Terhadap Nilai PerusahaanDokumen6 halamanJurnal Pengaruh Kinerja Keuangan Terhadap Nilai PerusahaanNi Putu Diah SucitawatiBelum ada peringkat

- Tugas PuputDokumen4 halamanTugas PuputArdhiansaBelum ada peringkat

- Good Corporate Governance Sebagai Variabel PemoderasiDokumen11 halamanGood Corporate Governance Sebagai Variabel PemoderasiNajmalinda ZenithaBelum ada peringkat

- JurnalDokumen13 halamanJurnalGebz Ai BianBelum ada peringkat

- CSR PENGARUHDokumen19 halamanCSR PENGARUHCandra WijayaBelum ada peringkat

- AaaaaDokumen51 halamanAaaaa084ayunurazizahBelum ada peringkat

- Uji F SerentakDokumen14 halamanUji F Serentakega pradityaBelum ada peringkat

- CSR_ANALISISDokumen6 halamanCSR_ANALISISDoi RisfindaBelum ada peringkat

- Suciwati 2016Dokumen10 halamanSuciwati 2016afistapratamaBelum ada peringkat

- Tugas ProposalDokumen15 halamanTugas ProposalDaniel Edy MulyonoBelum ada peringkat

- Financial Performance and Firm Value - Critical Review 10Dokumen4 halamanFinancial Performance and Firm Value - Critical Review 10Komang Trisna Ayu LaskariBelum ada peringkat

- Corporate ResponsibilityDokumen18 halamanCorporate ResponsibilityFikry NaufalSyah PBelum ada peringkat

- CSR Dan Nilai PerusahaanDokumen13 halamanCSR Dan Nilai PerusahaanAsti MarianaBelum ada peringkat

- Pengaruh Pengungkapan Corporate Social Responsibility Eva Sriviana Dan Nur Fadjrih AsyikDokumen16 halamanPengaruh Pengungkapan Corporate Social Responsibility Eva Sriviana Dan Nur Fadjrih AsyikMochamad ZakariaBelum ada peringkat

- Ada Teori Legitimasi Dan Stakeholder PDFDokumen17 halamanAda Teori Legitimasi Dan Stakeholder PDFFaisal ArdiBelum ada peringkat

- Pengaruh Good Corporate Governance GCG Terhadap Implementasi Corporate Social Responsibility CSR Pada Industri Pertambangan Dan Penggalian Bumn PDokumen23 halamanPengaruh Good Corporate Governance GCG Terhadap Implementasi Corporate Social Responsibility CSR Pada Industri Pertambangan Dan Penggalian Bumn PIndra PramanaBelum ada peringkat

- DJPAC CSR dan KM Moderasi Hubungan ROA-Nilai PerusahaanDokumen12 halamanDJPAC CSR dan KM Moderasi Hubungan ROA-Nilai PerusahaanJumelani Vesilita Br. SitumorangBelum ada peringkat

- BAB II Tato InterveningDokumen26 halamanBAB II Tato Interveningyusril hardiansyah pratamaBelum ada peringkat

- BAB I BaruDokumen5 halamanBAB I BaruKa KaBelum ada peringkat

- RENTABILITASDokumen28 halamanRENTABILITASmanda pahleviBelum ada peringkat

- Jurnal OKDokumen13 halamanJurnal OKTaufik NasrullahBelum ada peringkat

- CSR DAN ABNORMAL RETURNDokumen13 halamanCSR DAN ABNORMAL RETURNTechtakuBelum ada peringkat

- AutoRecovery Save of Document1.AsdDokumen18 halamanAutoRecovery Save of Document1.AsdaaabbbBelum ada peringkat

- Abstrak 2008Dokumen156 halamanAbstrak 2008dnhsyndicateBelum ada peringkat

- rEVIEW JURNALDokumen23 halamanrEVIEW JURNALismail mailBelum ada peringkat

- CSR dan Nilai PerusahaanDokumen15 halamanCSR dan Nilai PerusahaanRamadhan AdityaBelum ada peringkat

- Syaiful Bahri Febby Anggista Cahyani 117 142Dokumen26 halamanSyaiful Bahri Febby Anggista Cahyani 117 142Ricco OngBelum ada peringkat

- 668 1284 1 SMDokumen14 halaman668 1284 1 SMTubagus Muhammad Rafli ArdhanaBelum ada peringkat

- Pengaruh Pengungkapan CSR Terhadap Kinerja Keuangan Bank Yang Terdaftar Di Bursa Efek IndonesiaDokumen23 halamanPengaruh Pengungkapan CSR Terhadap Kinerja Keuangan Bank Yang Terdaftar Di Bursa Efek IndonesiaaswintriBelum ada peringkat

- Faktor-Faktor Yang Mempengaruhi Luas Pengungkapan Good Corporate GovernanceDokumen20 halamanFaktor-Faktor Yang Mempengaruhi Luas Pengungkapan Good Corporate Governanceanon_314936071Belum ada peringkat

- Jurnal Akuntansi CSRDokumen5 halamanJurnal Akuntansi CSRAida IrsyahmaBelum ada peringkat

- Tugas Resume JurnalDokumen4 halamanTugas Resume JurnalHafidz HambariBelum ada peringkat

- Full SkripsiDokumen108 halamanFull Skripsiadzan_yudantoBelum ada peringkat

- Pengaruh size, profitabilitas, dan leverage terhadap CSRDokumen14 halamanPengaruh size, profitabilitas, dan leverage terhadap CSRAgung PambudiBelum ada peringkat

- Bab IDokumen8 halamanBab IRidhoBelum ada peringkat

- Moneter ArtikelDokumen9 halamanMoneter Artikelirfan nur muhammadBelum ada peringkat

- 2015pfh PDFDokumen77 halaman2015pfh PDFjaraBelum ada peringkat

- 4649-Article Text-17055-1-10-20220608Dokumen15 halaman4649-Article Text-17055-1-10-20220608Rahmad OlmapBelum ada peringkat

- UAS 9 AwalDokumen32 halamanUAS 9 AwalKezia Janice AgustineBelum ada peringkat

- 3167-Article Text-14673-1-10-20210416Dokumen15 halaman3167-Article Text-14673-1-10-20210416fajar odiatmaBelum ada peringkat

- Aditya Prayudha 0694 15 Juli 2022Dokumen64 halamanAditya Prayudha 0694 15 Juli 2022Aditya PrayudhaBelum ada peringkat

- Skripsi PercobaanDokumen69 halamanSkripsi PercobaanMuhammad ApridhoniBelum ada peringkat

- STRUKTUR MODALDokumen21 halamanSTRUKTUR MODALRosa Laras sati 23Belum ada peringkat

- Reputasi Underwriter 4Dokumen27 halamanReputasi Underwriter 4iwang saudjiBelum ada peringkat

- Struktur Modal dan ProfitabilitasDokumen26 halamanStruktur Modal dan ProfitabilitasDommy AnarkiBelum ada peringkat

- GCG, Gender Diversity dan Kinerja PerusahaanDokumen15 halamanGCG, Gender Diversity dan Kinerja PerusahaanKhoirul WakhidBelum ada peringkat

- 1 PBDokumen34 halaman1 PBlailatul_qadari036Belum ada peringkat

- Pengajuan Judul Tomy RevianaDokumen6 halamanPengajuan Judul Tomy Revianajajabidin 000Belum ada peringkat

- 1 SMDokumen11 halaman1 SMFiqih AkbarBelum ada peringkat

- Harvard Business Review's 10 Must Reads: Kecerdasan Emosi (Edisi Bahasa Melayu)Dari EverandHarvard Business Review's 10 Must Reads: Kecerdasan Emosi (Edisi Bahasa Melayu)Penilaian: 4 dari 5 bintang4/5 (9)

- Pendekatan sederhana terhadap psikologi kerja: Panduan pengantar penggunaan pengetahuan psikologi dalam bidang pekerjaan dan organisasiDari EverandPendekatan sederhana terhadap psikologi kerja: Panduan pengantar penggunaan pengetahuan psikologi dalam bidang pekerjaan dan organisasiBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Jawaban Rekonsiliasi Fiskal Perusahaan ManufakturDokumen6 halamanJawaban Rekonsiliasi Fiskal Perusahaan ManufakturMa'watul IzzahBelum ada peringkat

- Perkembangan Islam Di SumatraDokumen11 halamanPerkembangan Islam Di SumatraMa'watul IzzahBelum ada peringkat

- 21.84 12 - 7 Reimburse Ads Micro Kol SbyDokumen4 halaman21.84 12 - 7 Reimburse Ads Micro Kol SbyMa'watul IzzahBelum ada peringkat

- Laporan Audit SDMDokumen6 halamanLaporan Audit SDMMa'watul IzzahBelum ada peringkat

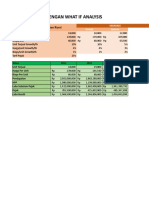

- Data ValidationDokumen6 halamanData ValidationArindra arinBelum ada peringkat

- Makalah Khulu'Dokumen11 halamanMakalah Khulu'Ma'watul IzzahBelum ada peringkat

- Menilai RisikoDokumen6 halamanMenilai RisikoMa'watul IzzahBelum ada peringkat

- Ma'watul Izzah - 175020301111063 - UAS ETBIS CFDokumen13 halamanMa'watul Izzah - 175020301111063 - UAS ETBIS CFMa'watul IzzahBelum ada peringkat

- Cara Bukti Diperoleh Bahwa Pertukaran Iklan Terjadi Antara Your1040ReturnDokumen2 halamanCara Bukti Diperoleh Bahwa Pertukaran Iklan Terjadi Antara Your1040ReturnMa'watul IzzahBelum ada peringkat

- BAB IV - AnalisisDokumen2 halamanBAB IV - AnalisisMa'watul IzzahBelum ada peringkat

- Manusia Kuat Membantah PembullyanDokumen16 halamanManusia Kuat Membantah PembullyanMa'watul IzzahBelum ada peringkat

- Resume Audit Kas Dan Instrumen KeuanganDokumen9 halamanResume Audit Kas Dan Instrumen KeuanganMa'watul IzzahBelum ada peringkat

- Putri Masykuro - TUGAS ESAY JUDUL - PENGARUH GLOBAL WARMING TERHADAP KEHIDUPAN PDFDokumen3 halamanPutri Masykuro - TUGAS ESAY JUDUL - PENGARUH GLOBAL WARMING TERHADAP KEHIDUPAN PDFMa'watul IzzahBelum ada peringkat

- Uang Dalam Pandangan IslamDokumen14 halamanUang Dalam Pandangan IslamMa'watul IzzahBelum ada peringkat

- Soal PaiDokumen1 halamanSoal PaiMa'watul IzzahBelum ada peringkat

- Putri - Masykuro (Sejarah) - DikonversiDokumen11 halamanPutri - Masykuro (Sejarah) - DikonversiMa'watul IzzahBelum ada peringkat

- Putri - Masykuro (Sejarah) - DikonversiDokumen11 halamanPutri - Masykuro (Sejarah) - DikonversiMa'watul IzzahBelum ada peringkat

- Audit Siklus Penggajian Dan PersonaliaDokumen5 halamanAudit Siklus Penggajian Dan PersonaliaMa'watul IzzahBelum ada peringkat

- Tutorial Install XAMPPDokumen14 halamanTutorial Install XAMPPMa'watul IzzahBelum ada peringkat

- Bab 8 Sistem Pengendalian InternalDokumen5 halamanBab 8 Sistem Pengendalian InternalMa'watul IzzahBelum ada peringkat

- AUDIT PERSEDIAANDokumen7 halamanAUDIT PERSEDIAANMa'watul IzzahBelum ada peringkat

- CI - Ma'watul Izzah - 175020301111063 - TUGAS4Dokumen5 halamanCI - Ma'watul Izzah - 175020301111063 - TUGAS4Ma'watul IzzahBelum ada peringkat

- Resume Audit Kas Dan Instrumen KeuanganDokumen9 halamanResume Audit Kas Dan Instrumen KeuanganMa'watul IzzahBelum ada peringkat

- Global Warming Causes and SolutionsDokumen3 halamanGlobal Warming Causes and SolutionsMa'watul IzzahBelum ada peringkat

- Review Jurnal 4Dokumen1 halamanReview Jurnal 4Ma'watul IzzahBelum ada peringkat

- Audit Siklus Penggajian Dan PersonaliaDokumen5 halamanAudit Siklus Penggajian Dan PersonaliaMa'watul IzzahBelum ada peringkat

- Analisis Siklus Perusahaan Mebel Jati JeparaDokumen13 halamanAnalisis Siklus Perusahaan Mebel Jati JeparaMa'watul IzzahBelum ada peringkat

- Motlet IjahDokumen2 halamanMotlet IjahMa'watul IzzahBelum ada peringkat

- Bab 8 Dan 9Dokumen6 halamanBab 8 Dan 9Ma'watul IzzahBelum ada peringkat