Anda mungkin juga menyukai

- Contoh Soal Atau Data Persediaan Untuk Perhitungan Metode FIFODokumen12 halamanContoh Soal Atau Data Persediaan Untuk Perhitungan Metode FIFOM. RUDI HARTONO80% (5)

- Tugas 1 Akuntansi MenengahDokumen5 halamanTugas 1 Akuntansi MenengahSaktio Purnomo Yudhanto100% (3)

- Tugas 3 Akuntansi Keuangan Menengah 1 EKMA4210 Chrisdianti 041153205Dokumen4 halamanTugas 3 Akuntansi Keuangan Menengah 1 EKMA4210 Chrisdianti 041153205Unira Rianti50% (2)

- Contoh Soal Fifo Lifo AverageDokumen11 halamanContoh Soal Fifo Lifo AverageSintaAyuPartIIBelum ada peringkat

- Pengantar Akuntansi 2 Latihan Soal PersediaanDokumen18 halamanPengantar Akuntansi 2 Latihan Soal PersediaanFahri Fitriana100% (1)

- Perhitungan FifoDokumen5 halamanPerhitungan FifodayudesiBelum ada peringkat

- cbeb0f06b74a2035376035408ab16053Dokumen6 halamancbeb0f06b74a2035376035408ab16053yonatan suryoBelum ada peringkat

- Persediaan Barang DagDokumen3 halamanPersediaan Barang DagFriska NadiaBelum ada peringkat

- Dokumen PDFDokumen1 halamanDokumen PDFMeithaBelum ada peringkat

- Materi Dan Latihan Soal PersediaanDokumen5 halamanMateri Dan Latihan Soal PersediaanAchmad EdiBelum ada peringkat

- Jenis-Jenis AkunDokumen4 halamanJenis-Jenis AkunDelvi IlyasBelum ada peringkat

- Cara Dan Contoh Perhitungan Metode FIFO, LIFO Dan AverageDokumen3 halamanCara Dan Contoh Perhitungan Metode FIFO, LIFO Dan AverageFadly RinaldiBelum ada peringkat

- E-Budgeting dan PenerapannyaDokumen15 halamanE-Budgeting dan PenerapannyaAdinda VankaBelum ada peringkat

- Soal NHTDokumen7 halamanSoal NHTAnna CarissaBelum ada peringkat

- Metode Perhitungan PersediaanDokumen27 halamanMetode Perhitungan PersediaanramliBelum ada peringkat

- Vania Salsabila Hidayat - Kelas A - Akuntansi S1 - Pengambilan Keputusan Sebagai Manager DepartementDokumen9 halamanVania Salsabila Hidayat - Kelas A - Akuntansi S1 - Pengambilan Keputusan Sebagai Manager Departementoman spBelum ada peringkat

- Diskusi 8 - Akuntansi BiayaDokumen6 halamanDiskusi 8 - Akuntansi BiayaSilky Taffiany Putri MBelum ada peringkat

- REKONSILIASI BANKDokumen7 halamanREKONSILIASI BANKSherine Christy WijayaBelum ada peringkat

- Metode Perhitungan Persediaan Populer FIFO, LIFO dan AverageDokumen4 halamanMetode Perhitungan Persediaan Populer FIFO, LIFO dan AverageLuli HalilliBelum ada peringkat

- 19 - Kelompok 15 Akuntansi Keuangan1Dokumen32 halaman19 - Kelompok 15 Akuntansi Keuangan1ibnuBelum ada peringkat

- PERSEDIAAN FIFODokumen24 halamanPERSEDIAAN FIFOEga Priyatna100% (1)

- Makalah Pengantar Akuntansi II. KL 6Dokumen12 halamanMakalah Pengantar Akuntansi II. KL 6Arni oktavianiBelum ada peringkat

- INVENTORY MANAGEMENTDokumen19 halamanINVENTORY MANAGEMENTDuluxBelum ada peringkat

- Materi Bab 6 Penilaian PersediaanDokumen6 halamanMateri Bab 6 Penilaian Persediaanfor famousBelum ada peringkat

- Metode PersediaanDokumen3 halamanMetode Persediaanp abinayaBelum ada peringkat

- Akuntansi Persediaan UtDokumen2 halamanAkuntansi Persediaan Utirfan adetyawarmanBelum ada peringkat

- Penjelasan Persediaan Penilaian Dan PenyajianDokumen13 halamanPenjelasan Persediaan Penilaian Dan PenyajianIrodatun NadillaBelum ada peringkat

- InventoriesDokumen8 halamanInventoriesSalwa SalsabilaBelum ada peringkat

- Tugas 1 Akuntansi Menengah Yoga SaputraDokumen6 halamanTugas 1 Akuntansi Menengah Yoga SaputraMulyaji MahmudBelum ada peringkat

- Tugas AKMDokumen3 halamanTugas AKMDevi Fanesa PakayaBelum ada peringkat

- Adbi4335Dokumen5 halamanAdbi4335ADITBelum ada peringkat

- AkuntansikuDokumen4 halamanAkuntansikuGita NabilaBelum ada peringkat

- Latihan Fifo LifoDokumen5 halamanLatihan Fifo LifoafriBelum ada peringkat

- Perhitungan Harga Pokok PenjualanDokumen6 halamanPerhitungan Harga Pokok PenjualanReza Agustian NingrumBelum ada peringkat

- Tugas 1 Akuntansi MenengahDokumen2 halamanTugas 1 Akuntansi Menengahbrama sasmitaBelum ada peringkat

- OPTIMALKAN PERSEDIAAN BARANG DAGANGDokumen9 halamanOPTIMALKAN PERSEDIAAN BARANG DAGANGFernandez Butar butar100% (1)

- 02 Xipm1 T1Dokumen14 halaman02 Xipm1 T1Shinta NKBelum ada peringkat

- Tugas 1 ADBI4335Dokumen6 halamanTugas 1 ADBI4335hanny fauziyahBelum ada peringkat

- Data Persediaan PT KAMBOJA SENTOSA Pada Bulan Juli 20XX Adalah SBBDokumen4 halamanData Persediaan PT KAMBOJA SENTOSA Pada Bulan Juli 20XX Adalah SBBFindaMuflikhaBelum ada peringkat

- Soal 1Dokumen9 halamanSoal 1Fajar PradanaBelum ada peringkat

- MARINI AULIA ASFA (208320196) A3 TUGAS AKUNTANSI (Persediaan)Dokumen4 halamanMARINI AULIA ASFA (208320196) A3 TUGAS AKUNTANSI (Persediaan)Marini Aulia Asfa SiraitBelum ada peringkat

- LKM 6 (Kelompok 11 - Persediaan Barang Dagang)Dokumen6 halamanLKM 6 (Kelompok 11 - Persediaan Barang Dagang)Khoirinisa Eka N.FBelum ada peringkat

- Metode FIFO lebih baik untuk perhitungan harga pokok penjualanDokumen1 halamanMetode FIFO lebih baik untuk perhitungan harga pokok penjualanRaihan AkmalBelum ada peringkat

- Metode FIFO lebih baik untuk perhitungan harga pokok penjualanDokumen1 halamanMetode FIFO lebih baik untuk perhitungan harga pokok penjualanRaihan AkmalBelum ada peringkat

- Tugas1 ADBI4335Dokumen4 halamanTugas1 ADBI4335hanny fauziyahBelum ada peringkat

- Materi Kuliah PA2 TTM 07-08Dokumen35 halamanMateri Kuliah PA2 TTM 07-08Diva Salsabilaa45Belum ada peringkat

- Akuntansi Perusahaan Dagang, Manufaktur dan JasaDokumen5 halamanAkuntansi Perusahaan Dagang, Manufaktur dan JasabastiyoBelum ada peringkat

- Tugas3 - Ridha Pratama Setiawan (205066) - AkuntansiDokumen4 halamanTugas3 - Ridha Pratama Setiawan (205066) - Akuntansiridha pratama setiawanBelum ada peringkat

- Persediaan LIFODokumen11 halamanPersediaan LIFOWidya WidyaBelum ada peringkat

- Tugas Akbi 3 Jaelani 2120077 Csmp21Dokumen9 halamanTugas Akbi 3 Jaelani 2120077 Csmp21Neng erni IndrianiBelum ada peringkat

- Bahan BakuDokumen10 halamanBahan BakuEka laras ariyaniBelum ada peringkat

- Metode Persediaan FIFO, LIFO, dan Rata-RataDokumen11 halamanMetode Persediaan FIFO, LIFO, dan Rata-RataApri IpraBelum ada peringkat

- Rekonsiliasi FiskalDokumen32 halamanRekonsiliasi FiskalRIRI RUMAIZHABelum ada peringkat

- Penilaian Persediaan - Pendekatan Metode Harga Pokok 2Dokumen2 halamanPenilaian Persediaan - Pendekatan Metode Harga Pokok 2Flowdi ConsultingBelum ada peringkat

- Perhitungan Nilai Persediaan Dengan Metode FIFO, LIFO, Rata-RataDokumen6 halamanPerhitungan Nilai Persediaan Dengan Metode FIFO, LIFO, Rata-RataHandy NugrohoBelum ada peringkat

- Persediaan Akhir PT SaburaiDokumen3 halamanPersediaan Akhir PT SaburaisinBelum ada peringkat

- Contoh SoalDokumen3 halamanContoh SoalFajar PradanaBelum ada peringkat

- Joanna Arabella - Tugas Akuntansi BiayaDokumen4 halamanJoanna Arabella - Tugas Akuntansi BiayaDevi NataliaBelum ada peringkat

- Tugas 1 Teknik Fasilitas Dan Pendamping (Rezky Anugrah. D1A118039)Dokumen20 halamanTugas 1 Teknik Fasilitas Dan Pendamping (Rezky Anugrah. D1A118039)Resky anugrahBelum ada peringkat

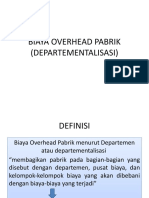

- Biaya overhead pabrik per departemDokumen19 halamanBiaya overhead pabrik per departemResky anugrahBelum ada peringkat

- Joint Cost adal-WPS OfficeDokumen7 halamanJoint Cost adal-WPS OfficeResky anugrahBelum ada peringkat

- Kartu PesananDokumen2 halamanKartu PesananResky anugrahBelum ada peringkat

- Tugas Ekonomi Makro - Rezky Anugrah PDFDokumen2 halamanTugas Ekonomi Makro - Rezky Anugrah PDFResky anugrahBelum ada peringkat

- Tugas Kewarausahaan Resky PDFDokumen2 halamanTugas Kewarausahaan Resky PDFResky anugrahBelum ada peringkat

- Teknik Fasilitasi dan Pendampingan MasyarakatDokumen18 halamanTeknik Fasilitasi dan Pendampingan MasyarakatResky anugrahBelum ada peringkat

- Resky MakalahDokumen18 halamanResky MakalahResky anugrahBelum ada peringkat

- Tugas Rezky Anugrah MengetikDokumen35 halamanTugas Rezky Anugrah MengetikResky anugrahBelum ada peringkat

- KEMISKINANDokumen17 halamanKEMISKINANResky anugrahBelum ada peringkat

- Makalah Komunikasi Lintas BudayaDokumen11 halamanMakalah Komunikasi Lintas BudayaAnonymous nMJYIZBelum ada peringkat

- Materi Manajemen StrategikDokumen167 halamanMateri Manajemen StrategikResky anugrahBelum ada peringkat