Anda mungkin juga menyukai

- Makalah: "Perencanaan Imbalan"Dokumen19 halamanMakalah: "Perencanaan Imbalan"Levie Maria RompasBelum ada peringkat

- Makalah Persamaan AkuntansiDokumen11 halamanMakalah Persamaan AkuntansiMida NurjanahBelum ada peringkat

- Nilai Masa Yang Akan DatangDokumen5 halamanNilai Masa Yang Akan DatangPasek WisudaBelum ada peringkat

- Tugas StatistikaDokumen2 halamanTugas StatistikaAdinda Kurnia PutriBelum ada peringkat

- Makalah Indvidu Koperasi CipagantiDokumen9 halamanMakalah Indvidu Koperasi CipagantiHastin Istiqomah NingtyasBelum ada peringkat

- Script MC Syukuran WisudaDokumen3 halamanScript MC Syukuran WisudaMe DaraBelum ada peringkat

- ANALISIS DERET WAKTUDokumen2 halamanANALISIS DERET WAKTUputri dwi pratiwiBelum ada peringkat

- Chapter 1 TranslateDokumen41 halamanChapter 1 TranslateYossie TariganBelum ada peringkat

- Konsep ElastisitasDokumen17 halamanKonsep ElastisitasYuliana Faridatul HidayahBelum ada peringkat

- NilaiWaktuUangDokumen11 halamanNilaiWaktuUangSalwaBelum ada peringkat

- Penawaran Dan Permintaan Agregat Kel 7Dokumen9 halamanPenawaran Dan Permintaan Agregat Kel 7Ilman AshariBelum ada peringkat

- Persamaan Dasar Akuntansi PlusDokumen13 halamanPersamaan Dasar Akuntansi PlusRaisaAureliaSitaBelum ada peringkat

- HPP OverheadDokumen22 halamanHPP OverheadSnh Siti NurhalimaBelum ada peringkat

- 03 Materi PPH Ps 23 Ps 26 Pertemuan 5Dokumen52 halaman03 Materi PPH Ps 23 Ps 26 Pertemuan 5Liana LianaBelum ada peringkat

- AgamaDokumen93 halamanAgamalitasorayaBelum ada peringkat

- 1 Kerja Dalam IPADokumen23 halaman1 Kerja Dalam IPAApache Kolong Langit100% (1)

- Landasan Hukum Ekonomi IslamDokumen8 halamanLandasan Hukum Ekonomi IslamIrma PuspitasariBelum ada peringkat

- Riska Pramana Sari - 180731004 - ALK1Dokumen3 halamanRiska Pramana Sari - 180731004 - ALK1agustya_kmBelum ada peringkat

- (DOC) Chapter 6 - Siklus Pengeluaran Bagian II - Prosedur Pemrosesan Penggajian Dan Aktiva Tetap - Maxyanus Taruk Lobo' - Academia - Edu-DikonversiDokumen10 halaman(DOC) Chapter 6 - Siklus Pengeluaran Bagian II - Prosedur Pemrosesan Penggajian Dan Aktiva Tetap - Maxyanus Taruk Lobo' - Academia - Edu-DikonversiNovi WulandariBelum ada peringkat

- DERETDokumen23 halamanDERETDirga PutraBelum ada peringkat

- Term of TradeDokumen10 halamanTerm of TradeSaddam AminullahBelum ada peringkat

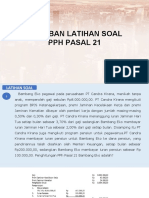

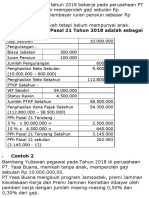

- 1.1. Jawaban Latihan Soal PPH Pasal 21Dokumen23 halaman1.1. Jawaban Latihan Soal PPH Pasal 21Imam IVRCBelum ada peringkat

- Al-Baqarah Ayat 177Dokumen6 halamanAl-Baqarah Ayat 177Mashuda 'Cook Giean'Belum ada peringkat

- PajakDokumen7 halamanPajakmases soloBelum ada peringkat

- Sesi 14 PEMERIKSAAN PERSEDIAAN (INVENTORIES) .Dokumen8 halamanSesi 14 PEMERIKSAAN PERSEDIAAN (INVENTORIES) .Silmi WiradiputriBelum ada peringkat

- KELOMPOK 6 EM-A Pertumbuhan Uang Dan InflasiDokumen30 halamanKELOMPOK 6 EM-A Pertumbuhan Uang Dan InflasiAntonius BayuputraBelum ada peringkat

- INVESTASI OBLIGASIDokumen10 halamanINVESTASI OBLIGASIElizabeth StephanieBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen4 halamanPersamaan Dasar AkuntansiHilda MaharaniBelum ada peringkat

- INVENTORIDokumen33 halamanINVENTORIVina YusniartiBelum ada peringkat

- Gambaran Umum AkuntansiDokumen30 halamanGambaran Umum AkuntansiAfianto BenyBelum ada peringkat

- Etika Akuntansi Dan PancasilaDokumen9 halamanEtika Akuntansi Dan PancasilaNovera KartikaBelum ada peringkat

- Pertemuan 3Dokumen29 halamanPertemuan 3Jessi CharinaBelum ada peringkat

- Contoh Kasus RibaDokumen4 halamanContoh Kasus RibamilzamamelBelum ada peringkat

- Neraca PerbandinganDokumen13 halamanNeraca PerbandinganFiqiBelum ada peringkat

- Buku Kelas 11 Ekonomi by Sri MulyantiDokumen268 halamanBuku Kelas 11 Ekonomi by Sri MulyantiAgusnuMunandhar100% (1)

- EKUITAS SAHAMDokumen84 halamanEKUITAS SAHAMRenta UllimaBelum ada peringkat

- SOAL Master TutonDokumen17 halamanSOAL Master TutonhasyimagicianBelum ada peringkat

- EkonometriDokumen6 halamanEkonometrisea swingBelum ada peringkat

- STABILITAS EKONOMI DALAM PANDANGAN ALDokumen3 halamanSTABILITAS EKONOMI DALAM PANDANGAN ALHeri Yanto100% (1)

- Bab IDokumen26 halamanBab IlujainayyBelum ada peringkat

- Akuntansi Perusahaan Jasa SalonDokumen8 halamanAkuntansi Perusahaan Jasa SalonI. Devinn.p100% (1)

- MEMPELAJARI KEPRIBADIANDokumen16 halamanMEMPELAJARI KEPRIBADIANZaki MubarokBelum ada peringkat

- Akuntansi Syariah - Kel 5 - Kelas BDokumen22 halamanAkuntansi Syariah - Kel 5 - Kelas BAlwi HafizBelum ada peringkat

- Adelia Ayu F3Dokumen5 halamanAdelia Ayu F3Adelia Ayu RamadhantiBelum ada peringkat

- 4b. The Theory of Consumer Choice - En.idDokumen37 halaman4b. The Theory of Consumer Choice - En.idWildan Husin WardanaBelum ada peringkat

- PKM PureDokumen24 halamanPKM Purejuki homkBelum ada peringkat

- Pandangan KeynesDokumen4 halamanPandangan KeynesdotcomBelum ada peringkat

- GDP MakroDokumen8 halamanGDP MakroM SoepiyanBelum ada peringkat

- Analisis Penawaran Dan Permintaan Cabai Di Kutai KartanegaraDokumen8 halamanAnalisis Penawaran Dan Permintaan Cabai Di Kutai Kartanegaraerwin_erwinBelum ada peringkat

- Soal Ulangan Analisa Bengkel AmanahDokumen3 halamanSoal Ulangan Analisa Bengkel AmanahRadiana RosadaBelum ada peringkat

- Penerapan Barisan&deret Geometri Dalam Matematika - Feliantika WijayantiDokumen29 halamanPenerapan Barisan&deret Geometri Dalam Matematika - Feliantika WijayantiMellia RuspianaBelum ada peringkat

- Valas 1Dokumen29 halamanValas 1Sylva TioBelum ada peringkat

- ADokumen11 halamanAMuhammad Yusya100% (3)

- Belajar Statistik: Probabilitas Teorema BayesDokumen4 halamanBelajar Statistik: Probabilitas Teorema BayesSyaiful MansyurBelum ada peringkat

- Surat Perjanjian PenerbitanDokumen3 halamanSurat Perjanjian PenerbitanpihirBelum ada peringkat

- UANG DAN INFLASIDokumen26 halamanUANG DAN INFLASISekar Rahayu WulandariBelum ada peringkat

- KEBIJAKAN EKONOMI UNTUK MEREDAM EKSTERNALITAS NEGATIFDokumen20 halamanKEBIJAKAN EKONOMI UNTUK MEREDAM EKSTERNALITAS NEGATIFunconfusiusBelum ada peringkat

- Perkawinan KatolikDokumen3 halamanPerkawinan Katolikelisabeth meilinda palmaningrumBelum ada peringkat

- HARGA JUAL Kelas XDokumen5 halamanHARGA JUAL Kelas XDinarna BudiBelum ada peringkat

- Biaya Tetap Dan Biaya Variabel: Tabel PerbandinganDokumen7 halamanBiaya Tetap Dan Biaya Variabel: Tabel PerbandinganshomatBelum ada peringkat

- Cara Menghadapi Tes PsikotesDokumen10 halamanCara Menghadapi Tes PsikotesRafi RahmanBelum ada peringkat

- Cara Sederhana Dan Mudah Membuat Laporan Laba RugiDokumen36 halamanCara Sederhana Dan Mudah Membuat Laporan Laba RugiKadekEnjoy OfficialBelum ada peringkat

- PP No.53 Th. 2010 (Displin PNS)Dokumen95 halamanPP No.53 Th. 2010 (Displin PNS)Wurianto Saksomo100% (1)

- 5 Format Laporan Keuangan Yang Wajib Anda KetahuiDokumen8 halaman5 Format Laporan Keuangan Yang Wajib Anda KetahuiKadekEnjoy OfficialBelum ada peringkat

- Deklarasi Mandiri Usaha PariwisataDokumen1 halamanDeklarasi Mandiri Usaha PariwisataHilman RuhiatBelum ada peringkat

- Ultra PetitaDokumen7 halamanUltra PetitaKadekEnjoy OfficialBelum ada peringkat

- Maharta YasaDokumen13 halamanMaharta YasaKadekEnjoy OfficialBelum ada peringkat

- AstaarmaputraDokumen20 halamanAstaarmaputraKadekEnjoy OfficialBelum ada peringkat

- 72 PMK 05 2016perDokumen16 halaman72 PMK 05 2016perTyo Gomez100% (1)

- S - 22 - PB - 2021 - Juknis Akuntansi Dalam Penyusunan LK BLU 2020 & LampiranDokumen45 halamanS - 22 - PB - 2021 - Juknis Akuntansi Dalam Penyusunan LK BLU 2020 & LampiranKadekEnjoy OfficialBelum ada peringkat

- 72 PMK 05 2016perDokumen16 halaman72 PMK 05 2016perTyo Gomez100% (1)