Anda mungkin juga menyukai

- Jawaban SoalDokumen4 halamanJawaban SoaldiyahBelum ada peringkat

- Contoh Soal SAHAM-1Dokumen6 halamanContoh Soal SAHAM-1rendy rinezaBelum ada peringkat

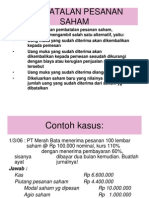

- Pesanan SahamDokumen20 halamanPesanan SahamArnold Jayendra Sianturi100% (1)

- Soal Kel 3 Utang Jangka PanjangDokumen7 halamanSoal Kel 3 Utang Jangka PanjangIntan anugrah100% (1)

- Tugas 2Dokumen2 halamanTugas 2ni made safitri100% (1)

- Tugas 1 - EKMA4313Dokumen2 halamanTugas 1 - EKMA4313Mira Rahma Tunissa75% (4)

- Contoh Soal Utang Jangka PendekDokumen3 halamanContoh Soal Utang Jangka PendekSuwarno100% (1)

- Pajak Uas Semester 3Dokumen4 halamanPajak Uas Semester 3Bagas DwikusumaBelum ada peringkat

- Tabel Perhitungan Amortisasi Disagio Metode Garis LurusDokumen8 halamanTabel Perhitungan Amortisasi Disagio Metode Garis Lurusannisa dewi50% (2)

- Contoh Soal Beserta PembahasanDokumen6 halamanContoh Soal Beserta Pembahasanhaerudinsani100% (3)

- Soal Latihan Investasi Jangka PanjangDokumen4 halamanSoal Latihan Investasi Jangka PanjangDitha ApsariBelum ada peringkat

- Contoh Soal Piutang UsahaDokumen4 halamanContoh Soal Piutang UsahaJak GamingBelum ada peringkat

- Contoh Soal Dan Jawaban ObligasiDokumen5 halamanContoh Soal Dan Jawaban ObligasiAdel100% (1)

- Job Order CostingDokumen1 halamanJob Order CostingdanisaputraBelum ada peringkat

- Eksi4309Dokumen8 halamanEksi4309Fara DinaBelum ada peringkat

- Kewajiban LancarDokumen8 halamanKewajiban LancarRuru CikoBelum ada peringkat

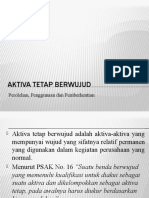

- Aktiva Tetap BerWUJUDDokumen16 halamanAktiva Tetap BerWUJUDwindyBelum ada peringkat

- Pertemuan Ke-2 - Utang Jangka PanjangDokumen17 halamanPertemuan Ke-2 - Utang Jangka PanjangLestari PanjaitanBelum ada peringkat

- 3 - Soal Ujian UT Akuntansi EKMA4313 Akuntansi Keuangan Menengah IIDokumen21 halaman3 - Soal Ujian UT Akuntansi EKMA4313 Akuntansi Keuangan Menengah IIAminul F.100% (3)

- Ekuitas Pemegang SahamDokumen14 halamanEkuitas Pemegang Sahamadnan gading123Belum ada peringkat

- Akm 2 - 2018Dokumen138 halamanAkm 2 - 2018Lutfi Dresia Halim100% (1)

- Pembahasan Soal Dan Jawaban Mata KuliahDokumen3 halamanPembahasan Soal Dan Jawaban Mata KuliahDevi SuryaniBelum ada peringkat

- (PERTEMUAN 3) Metode Bunga EfektifDokumen6 halaman(PERTEMUAN 3) Metode Bunga EfektifSalma Nur AzizahBelum ada peringkat

- Contoh Perhitungan PPH Pasal 21Dokumen5 halamanContoh Perhitungan PPH Pasal 21Riyan NBelum ada peringkat

- Modal Saham 2Dokumen18 halamanModal Saham 2Beatrix YunartiBelum ada peringkat

- Jawaban-Praktika 2Dokumen4 halamanJawaban-Praktika 2Anya PamungkasBelum ada peringkat

- Soal Latihan Pra-UTSDokumen9 halamanSoal Latihan Pra-UTSAlya AlifiaBelum ada peringkat

- 1.AKM2 - Contoh Kasus-Pertukaran Aset TetapDokumen2 halaman1.AKM2 - Contoh Kasus-Pertukaran Aset TetapAli MubarokBelum ada peringkat

- Makalah Kelompok 2 Pembubaran PersekutuanDokumen23 halamanMakalah Kelompok 2 Pembubaran PersekutuanRahmat Rahmat25Belum ada peringkat

- Soal Job Order - 1Dokumen3 halamanSoal Job Order - 1Nova Ekayanti100% (3)

- Akm Contoh Soal Akuntansi Investasi JK Pendek Dalam Bentuk SahamDokumen1 halamanAkm Contoh Soal Akuntansi Investasi JK Pendek Dalam Bentuk Sahammuh.akbarBelum ada peringkat

- AKM2 - Tata Firmansyah - 018Dokumen8 halamanAKM2 - Tata Firmansyah - 018Tata Firmansyah100% (1)

- Akuntansi PiutangDokumen18 halamanAkuntansi PiutangLinda ErvinaBelum ada peringkat

- Modulakuntansi Keuangan 141113203954 Conversion Gate02Dokumen99 halamanModulakuntansi Keuangan 141113203954 Conversion Gate02Larasitha HanivaBelum ada peringkat

- 5 Harga Pokok Proses IIDokumen15 halaman5 Harga Pokok Proses IIVelya Riva100% (1)

- ShshshusisuwiiwDokumen9 halamanShshshusisuwiiwChika BpwBelum ada peringkat

- Dhafin Taufiqi - B200180147 - Akuntansi DDokumen7 halamanDhafin Taufiqi - B200180147 - Akuntansi DDhafinTaufiqiBelum ada peringkat

- Tugas Akuntansi DasarDokumen5 halamanTugas Akuntansi DasarRayhan MaliqiBelum ada peringkat

- Kelompok 1 AKM - Lat. Soal Bab 3Dokumen4 halamanKelompok 1 AKM - Lat. Soal Bab 3Bagus AlhammdaBelum ada peringkat

- AKL II - Kelompok 5 (Materi 5)Dokumen23 halamanAKL II - Kelompok 5 (Materi 5)B1C119016 FIRDAYANTIBelum ada peringkat

- Contoh Soal Ekuitas Modal DisetorDokumen6 halamanContoh Soal Ekuitas Modal DisetorEko Harno100% (1)

- Produk Cacat Dan Metode PenjurnalannyaDokumen19 halamanProduk Cacat Dan Metode PenjurnalannyaInoel KotimahBelum ada peringkat

- Aktiva Tetap Tidak BerwujudDokumen30 halamanAktiva Tetap Tidak BerwujudLilianita NingrumBelum ada peringkat

- Contoh Kasus Biaya BersamaDokumen5 halamanContoh Kasus Biaya BersamaDadi SuraatmajaBelum ada peringkat

- Contoh Soal AkuntansiDokumen14 halamanContoh Soal AkuntansiNaldy NaldyBelum ada peringkat

- OBLIGASIDokumen26 halamanOBLIGASIAgnes FeliciaBelum ada peringkat

- Akuntansi Semester 4-1Dokumen31 halamanAkuntansi Semester 4-1Siti Rahmah R100% (1)

- BAB 11 Akuntansi Keuangan 2Dokumen30 halamanBAB 11 Akuntansi Keuangan 2Priscilia ElviraBelum ada peringkat

- Contoh Soal Current LiabilitiesDokumen8 halamanContoh Soal Current Liabilitiesulvi rahma100% (1)

- Soal Ujian Lab Pengantar AkuntansiDokumen10 halamanSoal Ujian Lab Pengantar Akuntansimaxh13120% (1)

- Bab 2Dokumen5 halamanBab 2Alif Argun Comunity100% (2)

- Tugas 6 EkuitasDokumen3 halamanTugas 6 EkuitasTiara FadhilahBelum ada peringkat

- Akuntansi BiayaDokumen7 halamanAkuntansi BiayaAgeng FitriyantoBelum ada peringkat

- (TA) KElompok 1Dokumen24 halaman(TA) KElompok 1WulanBelum ada peringkat

- Kelompok 9 (Jawaban Soal Investasi Jangka Pendek)Dokumen5 halamanKelompok 9 (Jawaban Soal Investasi Jangka Pendek)Inten NandaBelum ada peringkat

- Saham Dan ObligasiDokumen24 halamanSaham Dan ObligasiAhmad IrfanBelum ada peringkat

- Soal Dan Penyelesaian Saham TreasuriDokumen8 halamanSoal Dan Penyelesaian Saham TreasuriShahibuddin JuddahBelum ada peringkat

- Pertemuan Ke-13 - Investasi Jangka Pendek Investasi Jangka Panjang PDFDokumen10 halamanPertemuan Ke-13 - Investasi Jangka Pendek Investasi Jangka Panjang PDFAdinda AyuBelum ada peringkat

- Tugas 01 - JawabanDokumen7 halamanTugas 01 - Jawabanardina100% (2)

- Materi Akuntansi Keuangan (Modal Disetor)Dokumen9 halamanMateri Akuntansi Keuangan (Modal Disetor)lailatus_sufro50% (2)

- Resume Ak - Keperilakuan Rahmat Ramadhan Putra 19320019Dokumen12 halamanResume Ak - Keperilakuan Rahmat Ramadhan Putra 19320019Syaid SaputraBelum ada peringkat

- Stimulus Yang Berhubungan Dengan Kebijakan Moneter Antara Lain Bantuan Covid YanDokumen7 halamanStimulus Yang Berhubungan Dengan Kebijakan Moneter Antara Lain Bantuan Covid YanSyaid SaputraBelum ada peringkat

- Makalah Ak. Perpajakan (Muh - Musyaid Saputra 014)Dokumen13 halamanMakalah Ak. Perpajakan (Muh - Musyaid Saputra 014)Syaid SaputraBelum ada peringkat

- Makalah AKM 2 (Muh Musyaid Saputra 19320014)Dokumen16 halamanMakalah AKM 2 (Muh Musyaid Saputra 19320014)Syaid SaputraBelum ada peringkat

- Teori Pertimbangan Dan Pembuatan Keputusan KelompokDokumen3 halamanTeori Pertimbangan Dan Pembuatan Keputusan KelompokYovani Afra Zahana Hanifa100% (1)

- Makalah Lingkup Sistem Informasi AkuntansiDokumen11 halamanMakalah Lingkup Sistem Informasi AkuntansiSyaid Saputra100% (2)

- Makalah Kelompok 2Dokumen12 halamanMakalah Kelompok 2Syaid SaputraBelum ada peringkat

- Makalah Ketentuan Umum Pajak Daerah (Andre Aditya Herfinta 19320021)Dokumen10 halamanMakalah Ketentuan Umum Pajak Daerah (Andre Aditya Herfinta 19320021)Syaid SaputraBelum ada peringkat

- Tugas Individu 2 Auditing 1 (Wa Ode Aninda Nur Maulidya 19320027)Dokumen1 halamanTugas Individu 2 Auditing 1 (Wa Ode Aninda Nur Maulidya 19320027)Syaid SaputraBelum ada peringkat

- Latihan Auditing 1Dokumen2 halamanLatihan Auditing 1Syaid SaputraBelum ada peringkat

- Makalah Ak. Perpajakan (Muh - Musyaid Saputra 014)Dokumen13 halamanMakalah Ak. Perpajakan (Muh - Musyaid Saputra 014)Syaid SaputraBelum ada peringkat

- Resume Akuntansi Modal BankDokumen11 halamanResume Akuntansi Modal BankSyaid Saputra0% (1)

- Makalah 2 Akuntansi Keprilakuan (Marwah Salfiana. S 19320026)Dokumen15 halamanMakalah 2 Akuntansi Keprilakuan (Marwah Salfiana. S 19320026)Syaid SaputraBelum ada peringkat

- Latihan Auditing 1Dokumen5 halamanLatihan Auditing 1Syaid SaputraBelum ada peringkat

- Bab IDokumen8 halamanBab ISyaid SaputraBelum ada peringkat

- Tugas 5 Makalah Sistem Informasi AkuntansiDokumen22 halamanTugas 5 Makalah Sistem Informasi AkuntansiSyaid SaputraBelum ada peringkat

- Dokumen Yang Digunakan Dalam Sistem Akuntansi PenggajianDokumen2 halamanDokumen Yang Digunakan Dalam Sistem Akuntansi PenggajianSyaid SaputraBelum ada peringkat

- Latihan Lab. Akuntansi 2Dokumen19 halamanLatihan Lab. Akuntansi 2Syaid SaputraBelum ada peringkat

- Latihan Auditing 1Dokumen5 halamanLatihan Auditing 1Syaid SaputraBelum ada peringkat

- Akuntansi Aset TetapDokumen11 halamanAkuntansi Aset TetapSyaid SaputraBelum ada peringkat

- Tugas 8 Lab. Akuntansi 2 (Kelompok 4)Dokumen11 halamanTugas 8 Lab. Akuntansi 2 (Kelompok 4)Syaid Saputra50% (2)

- Tugas 6 Makalah Sistem Informasi AkuntansiDokumen17 halamanTugas 6 Makalah Sistem Informasi AkuntansiSyaid SaputraBelum ada peringkat

- Tugas 7 Makalah Sistem Informasi AkuntansiDokumen17 halamanTugas 7 Makalah Sistem Informasi AkuntansiSyaid SaputraBelum ada peringkat

- Tugas 6 Makalah Sistem Informasi AkuntansiDokumen17 halamanTugas 6 Makalah Sistem Informasi AkuntansiSyaid SaputraBelum ada peringkat

- Makalah Manajemen Pemasaran Ke 7 (Muh Musyaid Saputra 19320014)Dokumen14 halamanMakalah Manajemen Pemasaran Ke 7 (Muh Musyaid Saputra 19320014)Syaid SaputraBelum ada peringkat

- Tugas Latihan 1Dokumen2 halamanTugas Latihan 1Syaid SaputraBelum ada peringkat

- Makalah TiaDokumen13 halamanMakalah TiaSyaid SaputraBelum ada peringkat

- Makalah Manajemen Pemasaran Ke 6 (Muh Musyaid Saputra 19320014)Dokumen25 halamanMakalah Manajemen Pemasaran Ke 6 (Muh Musyaid Saputra 19320014)Syaid SaputraBelum ada peringkat

- Makalah Kelompok 5 PI AkuntansiDokumen14 halamanMakalah Kelompok 5 PI AkuntansiSyaid SaputraBelum ada peringkat