Anda mungkin juga menyukai

- Ekma4111 - Edisi 2 PDFDokumen621 halamanEkma4111 - Edisi 2 PDFEdwina Anindhita90% (10)

- Pengenalan Pemrosesan TransaksiDokumen10 halamanPengenalan Pemrosesan TransaksiSurya AnandaBelum ada peringkat

- Penggolongan Akun UNTUK SISWADokumen7 halamanPenggolongan Akun UNTUK SISWAsefiadilrizkyBelum ada peringkat

- 6 8 - Sistem Buku BesarDokumen29 halaman6 8 - Sistem Buku Besartes tes tesBelum ada peringkat

- Modul Jurnal Buku UmumDokumen34 halamanModul Jurnal Buku UmumMohamad EfendiBelum ada peringkat

- SA - RMK Bab 5 Dan 6 - Kelompok 7 - FDokumen23 halamanSA - RMK Bab 5 Dan 6 - Kelompok 7 - FMikhael Garda Prasetya AkuntansiBelum ada peringkat

- Klasifikasi AkunDokumen22 halamanKlasifikasi Akunsarci liddaBelum ada peringkat

- Modul Xi Akl Prak - Ak.js, DGG, Mnfktri GasalDokumen32 halamanModul Xi Akl Prak - Ak.js, DGG, Mnfktri GasalIkhca FriyaniBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen20 halamanPersamaan Dasar AkuntansiRahmat RinaldiBelum ada peringkat

- Akuntansi Umum & KoperasiDokumen30 halamanAkuntansi Umum & Koperasisyamsul maarif100% (1)

- Memaparkan Pengertian Akun, Nama Akun Dan Kode Akun, Aturan Debit Dan KreditDokumen25 halamanMemaparkan Pengertian Akun, Nama Akun Dan Kode Akun, Aturan Debit Dan KreditSaputra AyBelum ada peringkat

- Buku Besar NewDokumen8 halamanBuku Besar NewHanief AmrullahBelum ada peringkat

- AKUNDokumen22 halamanAKUNSiti AisyahBelum ada peringkat

- KD 3.2 Mendeskripsikan Konsep Persamaan Dasar AkuntansiDokumen12 halamanKD 3.2 Mendeskripsikan Konsep Persamaan Dasar Akuntansititapanda2Belum ada peringkat

- Temu 4 - Chart of Account Dan Laporan Keuangan PDFDokumen33 halamanTemu 4 - Chart of Account Dan Laporan Keuangan PDFumro putriBelum ada peringkat

- Klasifikasi Rekening Dan Kode RekeningDokumen6 halamanKlasifikasi Rekening Dan Kode RekeningDara FitriaBelum ada peringkat

- Tugas 2 LM EkonomiDokumen4 halamanTugas 2 LM Ekonomisarul mzc0% (1)

- Tugas 2 LM EkonomiDokumen4 halamanTugas 2 LM Ekonomisarul mzcBelum ada peringkat

- Aturan Pendebitan Dan PengkreditanDokumen7 halamanAturan Pendebitan Dan Pengkreditankania 4234Belum ada peringkat

- RMK Ak Hotel FixDokumen23 halamanRMK Ak Hotel FixDwi GitarianiBelum ada peringkat

- Makalah Akl PengantarDokumen12 halamanMakalah Akl PengantarAthirah Rifa AulyaBelum ada peringkat

- Siklus AkuntansiDokumen23 halamanSiklus AkuntansiRonal Do100% (1)

- Pengkodean AkunDokumen9 halamanPengkodean AkunzoommabaloBelum ada peringkat

- Pedoman Rekening Dan Dasar Klasifikasi Serta Cara Pemberian Kode RekeningDokumen4 halamanPedoman Rekening Dan Dasar Klasifikasi Serta Cara Pemberian Kode RekeningZhenna Abha100% (2)

- Pengkodean RekeningDokumen9 halamanPengkodean RekeningRidahAlawiahRahmanBelum ada peringkat

- Chart of AccountDokumen6 halamanChart of AccountSigit WahyudhiBelum ada peringkat

- Resume AkuntansiDokumen11 halamanResume AkuntansiHabib Burrahman100% (1)

- Akun Dan Perkiraan (Konsep Debet Kredit)Dokumen7 halamanAkun Dan Perkiraan (Konsep Debet Kredit)Gilang Rossalinda Putri ixgBelum ada peringkat

- Kode RekeningDokumen20 halamanKode RekeningSam MalikBelum ada peringkat

- Materi Sia TH 2021Dokumen17 halamanMateri Sia TH 2021Vinka Amelia SusetioBelum ada peringkat

- Chart of AccountDokumen9 halamanChart of AccountBeatrix AgathaBelum ada peringkat

- Modul Training Myob TrainingDokumen51 halamanModul Training Myob Trainingdjoe31Belum ada peringkat

- Modul Aplikasi Komputer Excel - 2 PDFDokumen28 halamanModul Aplikasi Komputer Excel - 2 PDFrendy adiwigunaBelum ada peringkat

- Daftar Akun Perusahaan JasaDokumen16 halamanDaftar Akun Perusahaan JasaLucky DarmawanBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen14 halamanPersamaan Dasar Akuntansiresti listiowatiBelum ada peringkat

- UTS (ALK) - Muhammad Ihsan Gifari - 2018031101Dokumen7 halamanUTS (ALK) - Muhammad Ihsan Gifari - 2018031101Maulana AmriBelum ada peringkat

- Chart of AccountDokumen21 halamanChart of Accountdwiyl0% (1)

- Materi Dan Soal Ekonomi klsXII KD.3.2Dokumen6 halamanMateri Dan Soal Ekonomi klsXII KD.3.2Rohim gadgetBelum ada peringkat

- Pengantar Akuntansi PDFDokumen30 halamanPengantar Akuntansi PDFnur_fiqrianty100% (2)

- Pertemuan 1-Informasi Umum PerusahaanDokumen8 halamanPertemuan 1-Informasi Umum Perusahaannada gloriaBelum ada peringkat

- Kel 10Dokumen5 halamanKel 10RianBelum ada peringkat

- Kelompok 2 - Pengantar Akuntansi-DikonversiDokumen18 halamanKelompok 2 - Pengantar Akuntansi-DikonversiWiwik KristinaBelum ada peringkat

- Kode Perkiraan AkuntansiDokumen8 halamanKode Perkiraan AkuntansianioktBelum ada peringkat

- Materi Pertemuan 5 Akun Dan Pencatatan Transaksi KeuanganDokumen11 halamanMateri Pertemuan 5 Akun Dan Pencatatan Transaksi KeuanganWianda RaraBelum ada peringkat

- Phpapp01Dokumen30 halamanPhpapp01agungBelum ada peringkat

- AnalisiKeuangan Diskusi1Dokumen9 halamanAnalisiKeuangan Diskusi1Fahri RisandiBelum ada peringkat

- Akun AkuntansiDokumen8 halamanAkun Akuntansifransisca alvioBelum ada peringkat

- Rangkuman BAB 6Dokumen9 halamanRangkuman BAB 6delledarmansyahBelum ada peringkat

- Ak HotelDokumen4 halamanAk HotelinnnnnnnnnBelum ada peringkat

- Uniform Sistem of Accounts (Presentasi) WordDokumen6 halamanUniform Sistem of Accounts (Presentasi) WordNoviBelum ada peringkat

- Tugas Kelompok AKutansi DINADokumen13 halamanTugas Kelompok AKutansi DINAAndi AnsyahBelum ada peringkat

- Pengenalan Pemrosesan TransaksiDokumen4 halamanPengenalan Pemrosesan TransaksiDik BullBelum ada peringkat

- Siklus Akuntansi PDFDokumen19 halamanSiklus Akuntansi PDFrahman-ediBelum ada peringkat

- AK Hotel SAP 4Dokumen13 halamanAK Hotel SAP 4BungaBelum ada peringkat

- Siklus Akuntansi Chart of Account, Kel. 4Dokumen14 halamanSiklus Akuntansi Chart of Account, Kel. 4DesiBelum ada peringkat

- Contoh AkunDokumen8 halamanContoh AkunLUHUT BTNBelum ada peringkat

- Materi 8 - Pengenalan Pemrosesan TransaksiDokumen27 halamanMateri 8 - Pengenalan Pemrosesan TransaksiardiansyahrifqiBelum ada peringkat

- Akuntansi Hotel Sap 4Dokumen15 halamanAkuntansi Hotel Sap 4subagiartaBelum ada peringkat

- Akuntansi Hotel Sap 4 KelompokDokumen16 halamanAkuntansi Hotel Sap 4 Kelompokhenny triyana hasibuanBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Pertemuan 2 AkbiDokumen35 halamanPertemuan 2 AkbiNufiaraniBelum ada peringkat

- SSP Hadiah UndianDokumen1 halamanSSP Hadiah UndianNufiaraniBelum ada peringkat

- Kel. 6 - Contoh Kasus LK Konsolidasi EquityDokumen43 halamanKel. 6 - Contoh Kasus LK Konsolidasi EquityNufiaraniBelum ada peringkat

- Contoh Kasus Penggabungan Usaha - Kelompok 2Dokumen10 halamanContoh Kasus Penggabungan Usaha - Kelompok 2NufiaraniBelum ada peringkat

- SSP Jasa KonstruksiDokumen1 halamanSSP Jasa KonstruksiNufiaraniBelum ada peringkat

- CPMK 10 Manajemen MotivasiDokumen5 halamanCPMK 10 Manajemen MotivasiNufiaraniBelum ada peringkat

- Panduan Login Microsoft 365 PDFDokumen2 halamanPanduan Login Microsoft 365 PDFAlex BrodinBelum ada peringkat

- Teori ProduksiDokumen11 halamanTeori ProduksiNufiaraniBelum ada peringkat

- Struktur PasarDokumen8 halamanStruktur PasarNufiaraniBelum ada peringkat

- INFLASIDokumen13 halamanINFLASINufiaraniBelum ada peringkat

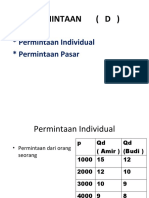

- Permintaan, Penawaran, Equilibrium Dan ElastisitasDokumen58 halamanPermintaan, Penawaran, Equilibrium Dan ElastisitasNufiaraniBelum ada peringkat

- INFLASIDokumen13 halamanINFLASINufiaraniBelum ada peringkat

- Pengantar Manajemen by PriyonoDokumen140 halamanPengantar Manajemen by PriyonoNurul uyunkBelum ada peringkat

- Pendidikan Pancasila PDFDokumen239 halamanPendidikan Pancasila PDFAndri Yanto81% (26)

- Buku Modul Kuliah PancasilaDokumen167 halamanBuku Modul Kuliah PancasilaSusila Windarta86% (7)

- Buku Modul Kuliah PancasilaDokumen167 halamanBuku Modul Kuliah PancasilaSusila Windarta86% (7)