Anda mungkin juga menyukai

- Jaw AbanDokumen23 halamanJaw AbanKarmila SaputriBelum ada peringkat

- A2 Lampiran-LampiranDokumen35 halamanA2 Lampiran-LampiranDenta Adi PradanaBelum ada peringkat

- Pembuatan SPJ Bendahara PengeluaranDokumen12 halamanPembuatan SPJ Bendahara PengeluaranediBelum ada peringkat

- Permendagri No.12 Tahun 2023Dokumen28 halamanPermendagri No.12 Tahun 2023Ramlahlahay RamlahlahayBelum ada peringkat

- Pemerintni: Serang DinasDokumen5 halamanPemerintni: Serang DinasUkon KepatenBelum ada peringkat

- Laporan: BosdaDokumen13 halamanLaporan: BosdaSMK SBI GROBOGANBelum ada peringkat

- Lamp. Bap Kas TTP BukuDokumen9 halamanLamp. Bap Kas TTP BukuericBelum ada peringkat

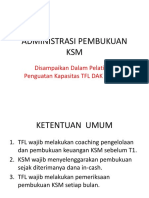

- Administrasi Pembukuan KSMDokumen29 halamanAdministrasi Pembukuan KSMWahyu F. Hidayat100% (2)

- Ringkasan DPA-SKPDDokumen1 halamanRingkasan DPA-SKPD058 Nico SiahaanBelum ada peringkat

- 8 Adm Keu KSM - SanimasDokumen25 halaman8 Adm Keu KSM - SanimasSd PodosokoBelum ada peringkat

- Sistem Pembukuan BP BPPDokumen60 halamanSistem Pembukuan BP BPPMeiliza Alayda UjmaBelum ada peringkat

- E. Format Surat Permintaan PembayaranDokumen2 halamanE. Format Surat Permintaan Pembayaranirwan arminBelum ada peringkat

- 3.1 Lampiran Realisasi Pendapatan & Belanja SumbanganDokumen2 halaman3.1 Lampiran Realisasi Pendapatan & Belanja SumbanganUmi MarwiyahBelum ada peringkat

- 6.10 Pembuatan SPJ Bendahara PengeluaranDokumen13 halaman6.10 Pembuatan SPJ Bendahara PengeluaranRahmat Adanya80% (5)

- Rekon Dana Bos 2017-1Dokumen7 halamanRekon Dana Bos 2017-1ERry AlfBelum ada peringkat

- Contoh SPP SPMDokumen5 halamanContoh SPP SPMgede nataBelum ada peringkat

- Soal Penatausahaan ExcelDokumen6 halamanSoal Penatausahaan ExcelJATIREJO diwekBelum ada peringkat

- Surat Rekonsiliasi LK Bos Semester I Tahun 2018 PDFDokumen32 halamanSurat Rekonsiliasi LK Bos Semester I Tahun 2018 PDFaryadusBelum ada peringkat

- Format DN.04Dokumen2 halamanFormat DN.04viviBelum ada peringkat

- Form Interim LKPD Ta 2020Dokumen12 halamanForm Interim LKPD Ta 2020NRani MasrunBelum ada peringkat

- Buku Teknis Penyusunan Komponen Laporan Keuangan Pemerintah DaerahDokumen261 halamanBuku Teknis Penyusunan Komponen Laporan Keuangan Pemerintah DaerahDeZti RinaBelum ada peringkat

- SPJ Fungsional S.D Desember 2022 PDFDokumen15 halamanSPJ Fungsional S.D Desember 2022 PDFLINDA AGUSTINABelum ada peringkat

- Format DN.09. SPJ PPSDokumen2 halamanFormat DN.09. SPJ PPSaris sururi100% (2)

- 1 SPJ Januari 2021Dokumen36 halaman1 SPJ Januari 2021YUYUNG PERMANABelum ada peringkat

- Formula Perhitungan FormasiDokumen18 halamanFormula Perhitungan Formasitoto aliBelum ada peringkat

- SPJ FUNGSIONAL - Desember 2023 - 12.01 - 05.0 - 000012 - 5.03.5.04.0.00.23.0000 - P.03 - 12 - 2023 - Kab. Lampung BaratDokumen15 halamanSPJ FUNGSIONAL - Desember 2023 - 12.01 - 05.0 - 000012 - 5.03.5.04.0.00.23.0000 - P.03 - 12 - 2023 - Kab. Lampung Barathabibifirst11Belum ada peringkat

- SPJ AgustusDokumen5 halamanSPJ Agustusgervasius lemaBelum ada peringkat

- SPJ JuniDokumen5 halamanSPJ Junigervasius lemaBelum ada peringkat

- Lampiran Perbup Kulonprogo No.21 Tahun 2018 TTG Pedoman Penatausahaan Administrasi Keuangan DesaDokumen27 halamanLampiran Perbup Kulonprogo No.21 Tahun 2018 TTG Pedoman Penatausahaan Administrasi Keuangan DesaWindu Hutni AndariBelum ada peringkat

- Laporan Keuangan KKM DesemberDokumen17 halamanLaporan Keuangan KKM DesemberSoleman Ludji NguruBelum ada peringkat

- Bku, Buku Bank, Buku Pajak, Buku Panjar, Kwitansi (P - S) - 20mDokumen11 halamanBku, Buku Bank, Buku Pajak, Buku Panjar, Kwitansi (P - S) - 20myudi setiawanBelum ada peringkat

- SPJ - Juli 2022 - 02.24 - 05.0 - 000034 - 1.01.0.00.0.00.01.0000 - P.02 - 8 - 2022 - Kota Tasikmalaya PDFDokumen2 halamanSPJ - Juli 2022 - 02.24 - 05.0 - 000034 - 1.01.0.00.0.00.01.0000 - P.02 - 8 - 2022 - Kota Tasikmalaya PDFSDN CibanjaranBelum ada peringkat

- Laporan BulananDokumen1 halamanLaporan BulanantkpkkrinjaniBelum ada peringkat

- Perwali 106 Tahun 2023 Po 2024 Fix Cetak 18 1 2024Dokumen231 halamanPerwali 106 Tahun 2023 Po 2024 Fix Cetak 18 1 2024Sumardin AimBelum ada peringkat

- Matriks Laporan BosDokumen2 halamanMatriks Laporan BosMonchiq ImboeBelum ada peringkat

- Siklus Anggaran DaerahDokumen14 halamanSiklus Anggaran DaerahGraceBelum ada peringkat

- Instrumen Movev BOS Tahap3 THN 2022Dokumen6 halamanInstrumen Movev BOS Tahap3 THN 2022Seprizal Ari KusnawanBelum ada peringkat

- Buku Kas Umum RehabDokumen3 halamanBuku Kas Umum RehabReza Ajie SaputraBelum ada peringkat

- Lampiran Ceklist SPJ DANA DESADokumen26 halamanLampiran Ceklist SPJ DANA DESAArmada BouquetBelum ada peringkat

- Buku Kas PBBDokumen12 halamanBuku Kas PBBAzka RaffasyaBelum ada peringkat

- BA Veriv & RKASDokumen532 halamanBA Veriv & RKASPujiharto RanggaBelum ada peringkat

- Format Laporan Perkembangan Pelaksanaan Kegiatan Dan AnggaranDokumen3 halamanFormat Laporan Perkembangan Pelaksanaan Kegiatan Dan AnggaranAndryanto Eksan IIBelum ada peringkat

- Buku KeuanganDokumen2 halamanBuku KeuanganchandrasuryapermadiBelum ada peringkat

- SPP JaspelDokumen17 halamanSPP JaspelJivy CegokizBelum ada peringkat

- Lampiran SPTJBDokumen1 halamanLampiran SPTJBfikri hendersonBelum ada peringkat

- Aisyah Wulandari 4APA Pengajuan SPP GUDokumen3 halamanAisyah Wulandari 4APA Pengajuan SPP GUMaulia EvitaBelum ada peringkat

- MP PNPDokumen4 halamanMP PNPRekky RamadhanBelum ada peringkat

- Prosedur Penutupan BukuDokumen19 halamanProsedur Penutupan BukuIndra HermawanBelum ada peringkat

- D. Format Surat Permintaan Pembayaran DesaDokumen5 halamanD. Format Surat Permintaan Pembayaran DesaAyiBelum ada peringkat

- SPJ Fungsional November 2023Dokumen14 halamanSPJ Fungsional November 2023Robi BastariBelum ada peringkat

- Bk. KeuanganPKKDokumen1 halamanBk. KeuanganPKKhendra nurulBelum ada peringkat

- E. Format Surat Permintaan PembayaranDokumen2 halamanE. Format Surat Permintaan PembayaranMaa Fen ChanelBelum ada peringkat

- BKU Organisasi 2017 28 DesemberDokumen108 halamanBKU Organisasi 2017 28 DesemberBartezSutanBandaroBelum ada peringkat

- Lampiran SE Nomor 903-1043-SJ - 385 - 2Dokumen15 halamanLampiran SE Nomor 903-1043-SJ - 385 - 2Sun Ardi100% (1)

- BEND 11 LS KontrakDokumen4 halamanBEND 11 LS KontrakBilly EtenkBelum ada peringkat

- Format Laporan Realisasi Bosda Swasta 2020Dokumen4 halamanFormat Laporan Realisasi Bosda Swasta 2020Lilik MartiniBelum ada peringkat

- Format DPA-Rincian BelanjaDokumen1 halamanFormat DPA-Rincian Belanja058 Nico SiahaanBelum ada peringkat

- Sp2D GuDokumen4 halamanSp2D Guilfat afiaBelum ada peringkat

- Pengkajian Data Umum PasienDokumen5 halamanPengkajian Data Umum Pasienrestu yulinda riniBelum ada peringkat

- SelfassesmentfaskesDokumen5 halamanSelfassesmentfaskesrestu yulinda riniBelum ada peringkat

- Formulir Pernyataan Perubahan Data Sasaran Vaksinasi Covid-19 No Tiket NIK: S-9F890F79: 6372041506440002Dokumen1 halamanFormulir Pernyataan Perubahan Data Sasaran Vaksinasi Covid-19 No Tiket NIK: S-9F890F79: 6372041506440002restu yulinda riniBelum ada peringkat

- Ke JiwaDokumen1 halamanKe Jiwarestu yulinda riniBelum ada peringkat

- 2 4 1 SOP Memenuhi Hak Dan Kewajiban PenggunaDokumen1 halaman2 4 1 SOP Memenuhi Hak Dan Kewajiban Penggunarestu yulinda riniBelum ada peringkat

- Bahan Idul AdhaDokumen2 halamanBahan Idul Adharestu yulinda riniBelum ada peringkat

- SK 2 4 1 Ep 3 Memenuhi Hak Dan Kewajibab Pengguna Layanan KlinisDokumen1 halamanSK 2 4 1 Ep 3 Memenuhi Hak Dan Kewajibab Pengguna Layanan Klinisrestu yulinda riniBelum ada peringkat

- AkreDokumen1 halamanAkrerestu yulinda riniBelum ada peringkat

- Chek List RMDokumen2 halamanChek List RMrestu yulinda riniBelum ada peringkat

- 2 4 1 SOP Memenuhi Hak Dan Kewajiban PenggunaDokumen1 halaman2 4 1 SOP Memenuhi Hak Dan Kewajiban Penggunarestu yulinda riniBelum ada peringkat

- Cara Penulisan Laporan PenelitianDokumen3 halamanCara Penulisan Laporan PenelitianRayu WBelum ada peringkat

- 3.1.7 Ep 6Dokumen2 halaman3.1.7 Ep 6restu yulinda riniBelum ada peringkat

- Ke JiwaDokumen1 halamanKe Jiwarestu yulinda riniBelum ada peringkat

- PMK No. 47 TH 2018 TTG Pelayanan Kegawatdaruratan PDFDokumen35 halamanPMK No. 47 TH 2018 TTG Pelayanan Kegawatdaruratan PDFany moffatt100% (2)

- AkreDokumen1 halamanAkrerestu yulinda riniBelum ada peringkat

- Rekap Kunjungan LoketDokumen1 halamanRekap Kunjungan Loketrestu yulinda riniBelum ada peringkat

- Tindak Lanjut Perbaikan KinerjaDokumen3 halamanTindak Lanjut Perbaikan Kinerjarestu yulinda riniBelum ada peringkat

- Penyimpanan Rekam Medis: No. Dokumen: No. Revisi: Tanggal Terbit: Halaman: 1 / 1Dokumen2 halamanPenyimpanan Rekam Medis: No. Dokumen: No. Revisi: Tanggal Terbit: Halaman: 1 / 1restu yulinda riniBelum ada peringkat

- 3.1.3. Ep 2 Identifikasi-Pihak-TerkaitDokumen2 halaman3.1.3. Ep 2 Identifikasi-Pihak-TerkaitruslanBelum ada peringkat

- Temuan Dan Tindak Lanjut Audit Poli Gizi Puskesmas Landasan UlinDokumen1 halamanTemuan Dan Tindak Lanjut Audit Poli Gizi Puskesmas Landasan Ulinrestu yulinda riniBelum ada peringkat

- Laporan PenelitianDokumen29 halamanLaporan Penelitianaufal RiswanBelum ada peringkat

- Permenkes No 75 TH 2014 TTG PuskesmasDokumen24 halamanPermenkes No 75 TH 2014 TTG PuskesmasAnonymous bwyPj8QB67% (3)

- Kerangka Acuan Audit Internal Loket Pendaftaran OK 2017Dokumen5 halamanKerangka Acuan Audit Internal Loket Pendaftaran OK 2017restu yulinda riniBelum ada peringkat

- Cara Penulisan Laporan PenelitianDokumen3 halamanCara Penulisan Laporan PenelitianRayu WBelum ada peringkat

- 3.1.7 Ep 6Dokumen2 halaman3.1.7 Ep 6restu yulinda riniBelum ada peringkat

- Sop Pendaftaran Sudah DikoreksiDokumen5 halamanSop Pendaftaran Sudah DikoreksianamaghfirohBelum ada peringkat

- Makalah PENELITIAN PENDIDIKAN1Dokumen9 halamanMakalah PENELITIAN PENDIDIKAN1Farras Amany HusnaBelum ada peringkat

- Bab IDokumen8 halamanBab IJustdibeberin OkeBelum ada peringkat

- Tindak Lanjut Perbaikan KinerjaDokumen3 halamanTindak Lanjut Perbaikan Kinerjarestu yulinda riniBelum ada peringkat