Proses Data & Output

Diunggah oleh

Agung HermawanJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Proses Data & Output

Diunggah oleh

Agung HermawanHak Cipta:

Format Tersedia

BAB 3.

PROSES DATA & OUTPUT LAPORAN

3.1 Umum

Dalam menghitung biaya proyek maka PPC Proyek memakai program pembantu MS Excel. Pada bab ini akan dijelaskan tentang prosedur peng-inputan

biaya ke file PPc.xls, proses data, hasil data output dan prinsip file PPC.xls itu sendiri.

File PPC

1. Referensi 2. Input 3. Output 4. Controlling 5. Check 6. Lain-lain

a. Deskripsi a. Lap Harian a. Executive a. Kontrol biaya a. Log control a.Rekap biaya

Proyek Summary indirect

b. Realisasi b.Rekap data

b. Harga dasar b. CaC b. Kontrol

touch point

material

c. Logistik

c. Rencana c. Forecast

Schedule c. Rekap biaya

d. Progress lain-lain

harian d. Progress

d. Daftar kode Internal

biaya

e. Lap harian

AMP e. Touch Point

f. Evaluasi AMP

g. Produksi

Harian

h. AHS real

Gambar 3.1 Skema File PPC.xls

PT. Conbloc Infratecno| Dept. PPC 2008 1 of 32

3.1 Referensi

Referensi dari File PPC adalah Harga Dasar material (harga real dan harga RAP), deskripsi proyek dan List Cost Code. Dikatakan referensi karena sheet2x ini

adalah referensi dari banyak sheet lain.

1. sheet ‘ Harga Dasar’

Data hargadasar didapat dari :

Harga dasar Alat CI [EQP] didapat dari Workshop , harga termasuk Olie , Fuel & Oil Filter (tidak termasuk BBm).

Harga Alat Rental [RENT] didapat dari SPK ; dari Adm Proyek.

Harga Dasar material HO [MAT] didapat dari SPK, jika material dibeli di HO didapat dari Realisasi HO; dari PPC HO

Harga Dasar Material Lokal & Solar [MAT] & [BBm] dari Adm Proyek

Harga Subkontraktor [SUB] didapat dari SPK ; dari Adm Proyek.

Untuk pembelian material yang sama bisa dilakukan berkali-kali. Misalnya untuk solar pembelian dilakukan setiap volume 10,000 ltr atau untuk

aggregate 3 kali pembelian dengan supplier yang berbeda. Harga satuan material untuk setiap pembelian bisa berbeda sesuai dengan SPK atau harga

material saat itu. Maka harga satuan material pada daftar harga adalah rata-rata nya dan harus selalu di-update setiap ada perubahan harga. Harga

satuan yang digunakan untuk perhitungan biaya adalah harga satuan real, sedangkan harga satuan RKAP hanya sebagai pembanding.

Harga material bisa terdiri dari harga dasar material ditambah biaya angkutan dan biaya bongkar. Misalnya untuk Aggregat base A :

- Harga dasar Rp. 68,000 / m3

- Biaya angkutan laut RP. 96,000 / m3

- Biaya pajak bongkar muat (PBM) Rp. 3,500 /m3

Sehingga harga material aggregat base A = Harga dasar + biaya angkutan laut + PBM

= Rp. 68,000 + Rp. 96,000 + Rp. 3,500

= Rp. 167,500 / m3

PT. Conbloc Infratecno| Dept. PPC 2008 2 of 32

DAFTAR HARGA SATUAN PROYEK

ALAT CI Ket.

Harga Satuan Harga Satuan

CC URAIAN Merk/Type UNIT

REAL RKAP

ASF3-01 Asphalt Finisher Vogelle jam 130,000.00 130,000.00 Harga dasar berdasarkan PO atau SPK

ACO3-05 Air Compressor jam 50,000.00 50,000.00

RCM1-01 Recycling Machine Wirtgen WR 2500 jam 770,000.00 770,000.00

ALAT RENTAL

CMM1-01 Cold Milling Machine WR. DC 2100 Jam 1,500,000.00 1,500,000.00 Harga merupakan nilai depresiasi alat (data dari workshop)

DTT1-01 Dump Truck Engkel 10 m3 hari 350,000.00 350,000.00

SDR1-01 Smooth Drum Roller Jam 110,000.00 110,000.00

TDR1-03 Tandem Roller (Padat Landas) Jam 40,000.00 40,000.00

WL1-01 Wheel Loader Jam 110,000.00 110,000.00

MATERIAL SIPIL

6010B Solar ltr 4,545.45 4,545.45 Bisa berubah - ubah, harga dasar adlh rata-rata, selalu di-update

6030 Semen Curah ton 616,780.00 616,780.00 Terdiri dari biaya handling dan harga semen per ton (dari SPK)

6065 Agregat 5-10 m3 195,000.00 167,500.00

6066 Agregat 10-20 m3 195,000.00 167,500.00

6067 Agregat 20-25 m3 195,000.00 167,500.00

6061 Aggregat base A m3 195,000.00 167,500.00

6130 Aspal Curah Pertamina ton 3,875,000.00 3,875,000.00

6132 Aspal Starbit ton 5,250,000.00 5,250,000.00

6133 Aspal Emulsi CSS ltr 4,400.00 4,400.00

6134 Aspal Emulsi CRS ton 4,400.00 4,400.00

Gambar 3.2 Contoh daftar harga satuan proyek

2. Deskripsi Proyek

Merupakan data umum mengenai proyek, disa diambil dari deskripsi proyek pada RKAP. Gunanya untuk memberikan gambaran lokasi proyek, posisi

AMP, stockpile dsb. Sehingga bisa diketahui jarak AMP ke lokasi proyek untuk perhitungan biaya angkut material. Selain itu bisa diketahui jumlah

stockpile dan lokasinya untuk cek data logistic dan biaya ritase.

PT. Conbloc Infratecno| Dept. PPC 2008 3 of 32

Gambar 3.3 Deskripsi Proyek

3. List cost code

Merupakan kode untuk seluruh item pekerjaan dan item biaya untuk proyek tersebut. Jika ada item biaya yang belum ada cost code-nya bisa

ditambahkan sendiri, tetapi harus di-konfirmasi ke HO. Tujuannya agar cost code untuk seluruh proyek bisa seragam.

3.2 Input

Bagian ‘Input’ adalah bagian yang biasa dipakai untuk meng-input laporan harian , UM dll oleh PPC Proyek , bagian ini telah dibuat sedemikian rupa agar

mudah peng-inputannya sehingga bekerja akan lebih cepat. Input File PPC berisi sheet-sheet yang berikut ini :

PT. Conbloc Infratecno| Dept. PPC 2008 4 of 32

1. Sheet ‘ Laporan Harian’

Bersama dengan sheet ‘Realisasi’ sheet ini merupakan sheet yang paling banyak diisi oleh PPC Proyek. Pada Dasarnya Sheet ini dibuat agar mudah diisi

dengan Data2x dari Lapangan ,diinput dari laporan harian foreman. Sebagian besar merupakan biaya direct proyek, biaya indirect yang diinput pada

sheet ini contohnya biaya solar untuk listrik dengan genset.

Gambar 3.4 Contoh laporan harian

PT. Conbloc Infratecno| Dept. PPC 2008 5 of 32

Keterangan :

Kolom D : tanggal diisi manual sesuai dengan laporan harian

Kolom E : cost code pekerjaan diisi CC pekerjaan yang dikerjakan pada hari tsb

Kolom F : uraian item pekerjaan tidak perlu diisi, biasanya nge-link ke forecast

Kolom G : cost code item pekerjaan diisi manual sesuai item biaya pada lap. harian

Kolom H : uraian item biaya tidak perlu diisi, biasanya nge-link ke daftar harga

Kolom I : diisi manual sesuai kalsifikasi biaya

Kolom J : harga satuan item biaya tidak perlu diisi, nge-link ke daftar harga

Kolom K : volume item biaya diisi manual sesuai volume item biaya pada lap. harian

Kolom L : biaya tidak perlu diisi, kolom J x kolom K

Kolom M : volume solar ritase diisi manual sesuai vol. solar ritase pada bon BBM

Kolom N : volume solar diisi manual sesuai vol. solar pada bon BBM, hanya ada pada item biaya peralatan

Kolom O : biaya solar tidak perlu diisi, kolom N x har. Sat solar pada sheet daftar harga

Kolom P : biaya total kolom N + kolom O

Contoh baris 237 artinya :

Pada tanggal 10 September 2007 digunakan alat rental tandem roller selama 1 jam untuk pekerjaan daur ulang campuran beraspal dengan foam bitumen

(CC : 1575) dengan harga satuan 74,000/jam dan dibutuhkan solar 50 ltr untuk tandem tersebut.

Kolom J menunjukkan klasifikasi biaya direct menjadi :

- Biaya material code : MAT

- Biaya alat rental code : RENT

- Biaya alat CI code : EQP

- Biaya subkon code : SUB

- Biaya tenaga kerja code : MP

- Biaya mobilisasi code : PREP

Solar ritase adalah biaya solar yang dipinjam oleh subkontraktor angkutan darat material, dan akan dikemblaikan dengan memotong pembayaran

tagihan. Untuk data progress pekerjaan diinput pada sheet progress harian.

PT. Conbloc Infratecno| Dept. PPC 2008 6 of 32

2. Sheet ‘ Realisasi

Bersama dengan sheet ‘Lap Harian’ sheet ini merupakan sheet yang paling banyak diisi oleh PPC Proyek. Pada Dasarnya Sheet ini dibuat agar mudah

diisi dengan Data2x dari keuangan, dalam prakteknya PPC Proyek harus memilah2x mana yang dimasukan ke sheet ‘Lap Harian’ Mana yang masuk sheet

‘Realisasi’ yang pasti tidak ada yang double input (masuk di kedua sheet).

Bukti

Realisasi Pembayaran

Petty Cash

Realisasi PPC Proyek Invoice

kasbon

Realisasi Sheet Reimburse

Uang Muka ‘Realisasi’

Gambar 3.5 Data2x yang lebih tepat dimasukan ke sheet ‘Realisasi’ , dalam Peng-input-annya PPC Proyek Memastikan tidak

membebankan biaya 2x

PT. Conbloc Infratecno| Dept. PPC 2008 7 of 32

Gambar 3.6 Contoh Realisasi

Keterangan :

Kolom B: tanggal diisi manual sesuai dengan tanggal bukti transaksi

Kolom C: No. dokumen diisi no. dokumen dari keuangan, agar mudah dicek kembali

Kolom D : kode dokumen diisi kode dokumen misalnya “UM01” utk uang muka pertama yang diminta.

Kolom E : cost code biaya diisi CC biaya

Kolom F : klasifikasi biaya hanya untuk biaya direct (CC diawali “1”)

Kolom G : uaraian biaya

Kolom H : keterangan biaya

PT. Conbloc Infratecno| Dept. PPC 2008 8 of 32

Kolom I : satuan biaya

Kolom J : volume biaya

Kolom K: harga satuan diisi sesuai harga pd bukti transaksi

Kolom L : nilai kolom J dikali kolom K

Kolom M : status diisi apakah sudah realisai atau belum

Kolom N : tanggal realisasi

Kolom O : volume realisasi

Kolom P : harga satuan realisasi

Kolom Q : nilai kolom N x kolom O, biaya pada kolom ini yang akan dibebankan sebagai biaya proyek

Sebagian besar merupakan biaya indirect, untuk biaya direct harus diberi klasifikasi (kolomF) contohnya pada baris 11 pengeluaran biaya untuk

pekerjaan mobilisasi (kode 1110) maka klasifikasinya diisi “PREP”. Gunanya klasifikasi adalah untuk proses rekap pada sheet Executive Summary dan

untuk membandingkan biaya proyek dengan perhitungan laba-rugi proyek dari departemen accounting.

Dokumen yang masuk ke PPC tidak semua-nya dibebankan sebagai biaya. Pada sheet realisasi diatas biaya pada kolom Q yang akan dihitung sebagai

biaya proyek, sedangkan biaya pada kolom L hanya sebagai referensi. Berikut dokumen2 yang tidak dibebankan sebagai biaya :

- Pembayaran biaya-biaya direct yang akan keluar pada laporan harian (biaya material utama, rental peralatan, subkon).

Contoh pada baris pada baris 9 dan 10. Pada baris 9 ada dokumen uang muka untuk pembayaran material base coarse A sebesar Rp.2,875,000.

Maka biaya pada kolom Q dikali “0”. Karena biaya base coarse A akan dihitung pada sheet laporan harian saat material tersebut digunakan (saat

jadi progress). Sama hal-nya untuk biaya sewa tyre roller pada baris 10.

- Pembayaran biaya untuk workshop.

Contoh pada baris 27. Biaya reimburse untuk pembelian sparepart alat workshop, pada kolom Q biayanya dikali 0. Tidak dibebankan lagi karena

proyek sudah membayar biaya peralatan ke workshop (biaya alat CI per-jamnya).

- Dokumen PP

Adalah Pemintaan Pengadaan, tidak ada biaya yang keluar, sebagai referensi volume yang sudah diminta ke bagian procurement. Contoh baris

43.

Untuk biaya dengan uang muka atau kasbon seringkali nilai yang direalisasikan (yang dibayarkan) tidak sama dengan nilai yang diminta. Contohnya pada

baris 36, biaya untuk furniture base camp diminta Rp. 20 juta sedangkan realisasinya hanya 16,9 juta. Maka biaya yang dibebankan (diisi pada kolom Q

adalah 16,9 jt). Untuk UM yg blm realisasi (contoh baris 34), nilai UM yang diminta sudah dibebankan sebagai biaya (kolom Q = kolom L). Jika setelah

realisasi nilainya berbeda maka kolom Q diganti dengan nilai realisasinya.

PT. Conbloc Infratecno| Dept. PPC 2008 9 of 32

Contoh – contoh case :

Case Uraian Masuk Ke :

1 Adm Keu Memberi Kasbon Rp 5 jt ke Adm Umum -

Biaya blm dimasukan , Menunggu Realisasi dari Adm Umum (PPC Proyek bisa

merekapnya di file tersendiri atau memasukan ke sheet ‘Realisasi’ tapi 5 jt

tidak dimasukan ke kolom biaya

PPC Proyek Mendapat Data Gaji Tim Proyek Periode

2 Realisasi CC:0100

April 07 sebesar Rp 50 jt

3 Ada Realisasi Pembelian Ban Trailer Rp 2 jt Realisasi CC:0700

4 Adm keu membayar Rp 50jt u/ beli aspal 1 tanki -

Aspal masih Dianggap Stok jika tidak dipakai, jika dipakai masuk sheet ‘Lap

Harian’

Adm Umum mengajukan Uang Muka untuk pembayaran

5 Realisasi

Upah operator rental

6 Adm Keu membayar Rp 5 jt untuk rental Mobil Kijang Realisasi CC: 0150

Adm Umum menerima Kasbon Rp 2.5 jt untuk

7 -

pembelian Olie 1 drum

Menunggu Realisasi Kasbon dari Adm Umum , jika sudah realisasi masuk-kan

sheet ‘Realisasi’ CC : 0700

Ada pembayaran Rp 24 jt untuk membayar tagihan

8 -

Angkutan Aggregat

PPC Proyek mengecek tagihan yang masuk dengan surat jalan yg ada dan dengan

File PPC-nya ; pembayaran Rp 24 jt tidak dimasukan ke sheet ‘Realisasi’

ataupun ‘Lap harian’ karena tiap2x hari telah dimasukan oleh PPC Proyek ketika

ia mendapat surat jalan

Proyek membayar Rp 25jt untuk pembelian Solar 1

9 -

tanki

Tidak dimasukan karena masih dianggap stok, jika solar sudah dipakai, maka

dimasukan ke sheet ‘lap harian’ sebanyak vol solar yg dipakai dan seharga harga

per liternya

10 Adm Umum Mengajukan Realisasi Petty Cash Realisasi

PT. Conbloc Infratecno| Dept. PPC 2008 10 of 32

Foreman Membayar Rp 14 jt untuk membeli tanah Realisasi CC: direct

11

biasa untuk dijadikan timbunan biasa cost

Berbeda dengan solar dan Aspal , tanah yang dibeli tidak dianggap sebagai asset

karena langsung dipakai ; kalau sebagian masih ditumpuk (belum terpakai) lebih

baik dimasukan ke sheet ‘Realisasi’ karena pada prakteknya susah menghitung

vol tanah yang terpakai

Adm Keu membayar Rp 12 jt untuk membayar PBM

12 -

ponton 1 (3550 m3)

Tidak dimasukan ke ‘Realisasi’ karena pekerjaan belum pasti tapi dibebankan ke

harga material = Rp 12 jt / 3550 m3l

13 Pembayaran Rp 50jt untuk sewa excavator 200 jam -

Dibebankan saat excavator berkerja ke sheet ‘Lap Harian’ ; jika jumlah jam

dalam sebulan = 185 jam dan < 200 jam ; maka 15 jam dimasukan ke sheet

‘Realisasi’sebagai Idle Plant CC:0800

14 Membayar Rp 22 jt untuk rental Dump truk -

Case seperti no. 8

Table 3.7 Case didalam pembiayaan proyek, mana yang masuk sheet ‘Realisasi’ mana yang ‘Lap harian’ dan mana yang tidak dimasukan dulu.

3. Sheet “Logistik”

Merupakan catatan penggunaan dan penerimaan material harian. Jumlah penggunaan material di sheet ”logistik” harus sama dengan jumlah penggunaan

material dari sheet laporan harian (dicek pada sheet log control). Kolom stock merupakan hasil perhitungan stock pada hari sebelumnya + volume

diterima pd hari tsb – volume dipakai pada hari tsb. Setiap akhir bulan dilakukan stock opname (pengukuran volume stock real di lapangan), pada

umumnya terdapat perbedaan stock hasil stock opname dengan hasil perhitungan. Maka selisihnya dikoreksi pada opname (lihat baris 118).

PT. Conbloc Infratecno| Dept. PPC 2008 11 of 32

Gambar 3.8 Contoh form logistic

4. Sheet progress harian

Merupakan catatan progress harian setiap pekerjaan dari data laporan harian foreman. Harus di-cek kembali dengan data orang survey dan dikoreksi saat

dilakukan opname progess. Pengisian volume-nya dalam satuan kontrak, pdhl dilaporan harian biasanya hanya ditulis dari STA sekian s.d STA sekian.

PT. Conbloc Infratecno| Dept. PPC 2008 12 of 32

Gambar 3.9 Contoh progress harian

Disamping progress diisi data kendala harian (kolom B & C), kolom koefisien untuk koreksi (misalnya tidak kerja hanya setengah hari).

Contoh perhitungan progress harian pekerjaan AC-BC:

Di lap. Harian foreman tanggal 10 November ditulis dari STA. 4+800 sampai dengan STA. 5+100 (Left).

Keterangan left berarti hanya dikerjaan setengah ruas jalan (1 arah) shg koefisiennya = 0,5. Misal lebar jalan 6 m dan tebal AC-BC 4 cm. Maka volume

pek AC-BC pada tanggal 10 November:

Panjang jln x lebar x tebal x koef = 300 m x 6 m x 0.04 m x 0.5 = 36 m3

Data pada sheet ini diperlukan untuk menghitung konsumsi solar, konsumsi material dan progress internal proyek. Selain data progress dicatat juga data

kendala harian (misalnya pada hari tersebut tidak pekerjaan karena kendala cuaca/peralatan rusak atau tidak ada material).

PT. Conbloc Infratecno| Dept. PPC 2008 13 of 32

5. Sheet Lap. Harian AMP

Sheet ini mencatat produksi harian hotmix pada AMP (biasanya dalam ton), pemakaian material aggregat, pemakaian aspal, konsumsi BBM Jam kerja

AMP dan kondisi cuaca. Data pada sheet ini digunakan untuk perhitungan kapasitas AMP real, konsumsi material dan konsumsi BBM per ton.

Gambar 3.10 Contoh laporan harian AMP

PT. Conbloc Infratecno| Dept. PPC 2008 14 of 32

3.3 Output

Merupakan hasil dari proses data yang telah di-input dan mencerminkan kinerja proyek.

1. Sheet ‘ Forecast’

Pada Sheet ini ditampilkan perkiraan Biaya sampai Proyek selesai. Bagian2x dari Sheet ini :

Forecast

A. RAP details B. Actual Progress C. Forecast to Complete D. Forecast at Completion

Volume (4) Persentase selesai (9) Quantity to complete (12) rate at completion

= (5)/(1) = (1) – (5) = (13) / (1)

(2) Harga satuan RAP

(5) Progress to date (10) Rate to date (13) cost at completion

= (8) atau (2) = (7) + (11)

(3) Biaya total per item

= (1) x (2) (6) Budget to date (11) cost to complete (14) Gain/loss to budget

= (4) x (3) = (9) x (10) = (13) - (3)

(7) Cost to date =

∑Lap.harian + ∑realisasi

(8) Rate to date

= (7) / (5)

Gambar 3.11 Bagan bagian forecast

PT. Conbloc Infratecno| Dept. PPC 2008 15 of 32

PT. Conbloc Infratecno| Dept. PPC 2008 16 of 32

Keterangan :

a. Bagian RAP :

- Quantity : volume total pekerjaan (berdasarkan BoQ pada kontrak)

- Budget rate : Harga satuan RKAP setiap item pekerjaan atau setiap item biaya indirect.

- Budget : Harga RKAP utk setiap item pekerjaan / item biaya indirect

b. Actual progress :

- Progress to date : progress real lapangan sampai dengan tanggal cut off laporan

- Persentase selesai : persentase progress to date terhadap volume total pekerjaan

- Budget to date : Anggaran biaya indirect/biaya pekerjaan proporsional terhadap progress to date

- Cost to date : Biaya yang sudah dikeluarkan proyek sampai dengan progress terakhir, dihitung dengan menjumlah biaya-biaya pada sheet lap. Harian &

realisasi (pake’ sumif) sebagai control cost to date idealnya lebih kecil dari budget to date

- Rate to date : harga satuan real sampai dengan tanggal cut off laporan rate to date idealnya lebih kecil dari budget rate

c. Forecast to complete : perkiraan untuk menyelesaikan proyek

- Quantity : sisa volume pekerjaan yang harus diselesaikan

- Rate : harga satuan pekerjaan untuk menyelesaikan proyek idealnya dilakukan perhitungan ulang untuk sisa progress, tetapi biasanya sama dengan

rate to date. Berarti untuk menyelesaikan sisa progress diasumsikan harga satuan-nya sama dengan harga satuan s/d tgl cut off (kondisi proyek, metode

kerja dsb. tidak berubah sampai proyek selesai).

- Cost : Perkiraan Biaya yang dibutuhkan untuk menyelesaikan proyek

d. Forecast at completion

- Rate : Harga satuan setiap pekerjaan saat proyek selesai jika nilai rate to complete = rate to date, maka rate at completion = rate to date = rate to

complete

- Cost : Perkiraan Biaya s/d proyek selesai, idealnya lebih kecil dari nilai budget

- Gain/Loss to budget : selisih antara cost at completion dengan budget

Jika terjadi Gain/Loss to budget yang terlalu besar, misalnya pada contoh diatas pekerjaan AC-WC (CC 1545) loss 3 Milyar, harus dianalisa kenapa terjadi

loss. Misalnya karena harga material yang naik dengan signifikan dibanding RKAP atau karena konsumsi BBM jauh lebih besar dari RKAP, dsb.

PT. Conbloc Infratecno| Dept. PPC 2008 17 of 32

2. Form Cost at Completion (CaC)

Menampilkan pergerakkan cost at completion setiap minggu-nya. Berikut contoh grafik CaC :

Gambar 3.13 Grafik CaC

Grafik CaC idealnya ada di bawah grafik RKAP. Jika terjadi kenaikan atau penurunan nilai CaC yang signifikan, harus di-analisa kenapa perubahan tersebut

terjadi.

PT. Conbloc Infratecno| Dept. PPC 2008 18 of 32

3. Progress Internal

Merupakan progress internal proyek berdasarkan data yang telah diinput pada sheet progress harian (pake’ fungsi “vlookup”).

Gambar 3.13 Grafik CaC

Cell R54 menunjukkan nilai sales kumulatif proyek terakhir (pada contoh cut off 11 November ’07). Cell O54 menunjukkan progress pada minggu ini (pada contoh

tgl 5-11 November). Data ini untuk dibandingkan dengan schedule rencana (pada sheet ES).

PT. Conbloc Infratecno| Dept. PPC 2008 19 of 32

4. Produksi Harian

Menunjukkan kinerja harian proyek. Dibuat hanya untuk item pekerjaan utama (soalnya terlalu rumit dan ukuran file jadi terlalu besar kalo dibuat utk

seluruh pekerjaan). Data yang bisa diperoleh adalah produktivitas real harian dan kumulatif pekerjaan, harga satuan real pekerjaan, produktivitas alat real,

konsumsi BBM real setiap alat, konsumsi BBM real pekerjaan dan konsumsi material real. Perhitungan data-data tersebut berdasarkan data dari sheet

“laporan harian” dan sheet “progress harian”. Dibandingkan terhadap data pada AHS rencana (RKAP) sebagai control biaya dan produktivitas.

Dari contoh disamping bisa dilihat

konsumsi solar rata-rata adalah 2.28

ltr/m3 (cell O210), lebih rendah

disbanding RKAP (5.07 ltr/m3) bisa jadi

RKAP-nya ketinggian. Tetapi

produktivitas alat cold milling machine

(cell H210), yaitu 37.83 m3/jam, masih

dibawah prod. Rencana (61.20 m3/jam).

Pada tanggal 30 Okt s.d tanggal 2 Nov

ada pengeluaran biaya yang cukup tinggi

(kolom F) tetapi tidak ada progress,

perlu dicek kembali laporan harian-nya.

Gambar 3.14 Data produksi harian

5. Produksi AMP

PT. Conbloc Infratecno| Dept. PPC 2008 20 of 32

Mirip dengan Produksi harian, namun hanya menampilkan kinerja AMP. Menampilkan data produksi harian AMP, produktivitas AMP per jam dan konsumsi BBM

per ton.

Dari contoh grafik di samping dapat dilihat produksi harian AMP.

Produksi tertinggi 443 ton/hari dengan rata-rata produksi 149.35

ton/hari (masih dibawah rencana).

Gambar 3.14 Data produksi harian AMP

Dari contoh grafik disamping dapat dianalisa bahwa untuk mencapai

produktivitas 40 ton/jam, maka produksi minimal adalah +/- 440 ton.

Produktivitas yang tinggi akan berdampak pada efisiensi jam

penggunaan AMP dan konsumsi BBM.

PT. Conbloc Infratecno| Dept. PPC 2008 21 of 32

Gambar 3.15 Produktivitas AMP

PT. Conbloc Infratecno| Dept. PPC 2008 22 of 32

Dapat diketahui rata-rata konsumsi BBM adalah 17.02 ltr/ton (RAP

16 ltr/ton). Semakin sedikit volume produksi maka konsumsi BBM

per ton-nya semakin tinggi. Produksi minimal sekitar 175 ton agar

konsumsi BBM 16 ltr/ton.

Gambar 3.16 Konsumsi BBM AMP

6. Touch Point

Adalah data konsumsi BBM, konsumsi material dan produktivitas untuk item-item pekerjaan utama. Diambil dari sheet rekap data touch point. Data

touch point sebagai control pemakaian BBM dan material terhadap RKAP. Menunjukkan data setiap minggu, sehingga bisa dianalisa apakah terjadi

perubahan setiap minggu-nya.

PT. Conbloc Infratecno| Dept. PPC 2008 23 of 32

KONSUMSI SOLAR

7.00 Kesimpulan : konsumsi solar masih di bawah RAP, namun

6.00 pada awal September terjadi kenaikan yang cukup

5.00

signifikan. Perlu dianalisa lebih jauh kenapa kenaikan

tersebut terjadi.

4.00

ltr/m3

3.00

2.00

1.00

oktober1

oktober2

oktober3

oktober4

agustus1

agustus2

agustus3

agustus4

agustus5

september1

september2

september3

september4

november1

november2

november3

november4

november5

desember1

desember2

desember3

desember4

RAP Mingguan Real. Kum

Gambar 3.16 Konsumsi BBM AMP

PRODUKTIVITAS

1,200

1,000

800

m3/hari

600

400 Kesimpulan : produktivitas real masih jauh dibawah

produktivitas rencana.

200

-

1-Nov-07

2-Nov-07

3-Nov-07

4-Nov-07

5-Nov-07

6-Nov-07

7-Nov-07

8-Nov-07

9-Nov-07

10-Nov-07

11-Nov-07

12-Nov-07

13-Nov-07

14-Nov-07

15-Nov-07

16-Nov-07

17-Nov-07

18-Nov-07

19-Nov-07

20-Nov-07

21-Nov-07

22-Nov-07

23-Nov-07

24-Nov-07

25-Nov-07

26-Nov-07

27-Nov-07

28-Nov-07

29-Nov-07

30-Nov-07

Real RAP rata-rata (real)

Gambar 3.16 Konsumsi BBM AMP

PT. Conbloc Infratecno| Dept. PPC 2008 24 of 32

Kesimpulan : penggunaan material jauh di bawah

yang seharusnya. Kemungkinana terjadi kesalahan data

pengeluaran material atau kesalahan perhitungan

progress pekerjaan. Perlu dicek kembali data dan

perhitungannya.

Gambar 3.16 Konsumsi BBM AMP

7. AHS Real

Menunjukkan analisa harga satuan real setiap item pekerjaan dibandingkan dengan RAP. Diperlukan untuk analisa data forecast. Misalnya pada contoh

di sheet forecast harga satuan pekerjaan real semen untuk CTRB Rp. 474,485 /m3 lebih murah 33% dibanding RKAP. Pada AHS real bisa dilihat

rincian biaya-nya. Berikut contoh AHS real dari pekerjaan semen untuk CTRB.

PT. Conbloc Infratecno| Dept. PPC 2008 25 of 32

PT. Conbloc Infratecno| Dept. PPC 2008 26 of 32

Keterangan :

- Bagian keterangan terdiri dari kode biaya, uraian dan satuan. Kode biaya setiap item biaya harus sama dengan kode biaya pada laporan harian.

- Bagian RKAP terdiri dari volume RKAP total dan harga satuan RKAP (dicopy paste dari RKAP); biaya total (harga satuan x vol. RKAP); volume dan

biaya sesuai dgn progress (dihitung proporsional terhadap progress to date)nilai ini yg dibandingkan terhadap kondisi real.

- Bagian realisasi terdiri dari harga satuan real (link ke sheet harga dasar); volume to date (pake’ sumif dr sheet lap. Harian); biaya (volume x harga

satuan real).

- Kolom real thdp realisasi menunjukkan persentase biaya real terhadap rencana (kolom total biaya realisasi dibagi kolom biaya sesuai dgn progress)

- Bagian solar membandingkan konsumsi solar real terhadap RKAP dengan progress yang sama.

Pada contoh diatas ternyata biaya solar hampir sama dengan anggaran. Sedangkan biaya cement spreader jauh di atas anggaran, jam alat yg

dibutuhkan untuk menebar semen sebanyak 630 ton adalah 60 jam, padahal menurut RKAP hanya 32 jam. Hal ini menunjukkan kapasitas alat semen

spreader masih rendah. Untuk biaya material semen hanya 66%, selain harga satuan yg lebih murah disbanding RKAP, volume semen yg diperlukan

hanya 462 ton (utk progress 630 ton). Perlu dicek kadar semen untuk pekerjaan CTRB.

8. Sheet ‘ Executive Summary’

Sheet executive summary (ES) merupakan resume hasil (output data) dari laporan PPC meliputi data berikut (untuk kumulatif proyek dan satu minggu

terkahir):

- Biaya proyek

- Laba – rugi proyek

- Progress proyek, jumlah hari kerja dan hari tdk kerja proyek

- Resume data touch point

- Data iddle alat rental idle alat rental adalah biaya rental alat yg harus dibayar padahal tdk digunakan. Ada idle alat karena biasanya di SPK

ada jam minimum rental. Misalnya kita rental excavator Rp. 225,000/jam minimal 200 jam/bln, di bln Maret hanya digunakan 180 jam (biaya

rental = 180 x 225,000 = 40,500,000) yg harus dibayar tetap 200 jam (200 x 225,0000 = 45 jt). Biaya yg 40.5 jt masuk dr sheet lap. Harian,

sedangkan yg 4.5 jt masuk dr biaya indirect idle plant (cost code 0800-xx).

- Summary aktivitas selama satu minggu

- Data stock opname

- Data produktivitas item pekerjaan utama

Data yang ditampilkan bisa ditambah sesuai dengan kebutuhan atau permintaan GS. Dianjurkan diberikan kepada GS setiap minggu sebagai bahan

evaluasi kinerja proyek. Berikut contoh hasil sheet Executive summary.

PT. Conbloc Infratecno| Dept. PPC 2008 27 of 32

PT. Conbloc Infratecno| Dept. PPC 2008 28 of 32

PT. Conbloc Infratecno| Dept. PPC 2008 29 of 32

PT. Conbloc Infratecno| Dept. PPC 2008 30 of 32

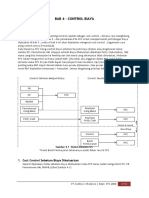

3.4 Controlling

Merupakan sheet-sheet untuk proses control jika ada permintaan baru. Terdiri dari 2 sheet, sheet control indirect dan sheet control material.

1. Kontrol biaya indirect.

Gambar 3.16 Konsumsi BBM AMP

Misalnya ada permintaan uang muka senilai 1 jt untuk biaya hotel (baris171), padahal sdh tdk ada sisa anggaran, maka sheet ini dilampirkan pada

uang muka sebagai bahan pertimbangan dan informasi kepada GS. Disamping itu sebagai breakdown data biaya indirect pada sheet forecast, untuk

dianalisa bila biaya indirect jauh melebihi anggaran.

PT. Conbloc Infratecno| Dept. PPC 2008 31 of 32

2. Sheet control material

Hampir sama dengan control biaya indirect, intinya sebagai control material yang dibeli atau dipesan ke purchasing belum melebihi volume RKAP.

Berikut contohnya :

PT. Conbloc Infratecno| Dept. PPC 2008 32 of 32

Berikut sheet2 lain yang terdapat pada laporan :

- Sheet “log control” : untuk cek volume pemakaian di laporan logistic sama/tidak dengan volume material di sheet laporan harian. Selain itu

terdapat cek link data/perhitungan dari sheet-sheet lain.

- Sheet rekap data touch point : rekap data dan perhitungan utnuk menampilkan grafik2 pada sheet touch point.

- Sheet rekap biaya lain-lain : terkadang diminta untuk merekap biaya CoD/ biaya workshop.

- Sheet rekap BBM : rekap konsumsi BBM per item pekerjaan.

PT. Conbloc Infratecno| Dept. PPC 2008 33 of 32

Anda mungkin juga menyukai

- Ahsp Bidang Jalan Dan JembatanDokumen61 halamanAhsp Bidang Jalan Dan JembatanIndraPurnamaBelum ada peringkat

- Studi Kelayakan (Untuk Fungisida)Dokumen10 halamanStudi Kelayakan (Untuk Fungisida)mirzanBelum ada peringkat

- BQ Equipment UtamaDokumen58 halamanBQ Equipment UtamaTONY BROTOJAYABelum ada peringkat

- Blanko Analisa Harga Satuansindang BarangDokumen16 halamanBlanko Analisa Harga Satuansindang Barangnyanyo apriansyahBelum ada peringkat

- Kegiatan 1 - PJBLDokumen18 halamanKegiatan 1 - PJBLheru dinataBelum ada peringkat

- Boq Rab Normalisasi Sungai OrawaDokumen12 halamanBoq Rab Normalisasi Sungai Orawazaladhin100% (1)

- AHSP - Cara Menghitung AHSPDokumen22 halamanAHSP - Cara Menghitung AHSPYurim Hatamaiya100% (1)

- Activity Based CostingDokumen12 halamanActivity Based CostingAldi Rezki RBelum ada peringkat

- Greatest Aircraft Maintenance Facility PDFDokumen6 halamanGreatest Aircraft Maintenance Facility PDFfinaaliaBelum ada peringkat

- Studi Kelayakan (Untuk Fungisida)Dokumen10 halamanStudi Kelayakan (Untuk Fungisida)mirzanBelum ada peringkat

- SI 5141 2021 Kuliah 07Dokumen46 halamanSI 5141 2021 Kuliah 07muslina syahrilBelum ada peringkat

- Analisa Harga Cat EPOXY 240-1Dokumen58 halamanAnalisa Harga Cat EPOXY 240-1Anonymous 11MHmtfGYBelum ada peringkat

- Akb 9Dokumen17 halamanAkb 9Nurrahmi HidayahBelum ada peringkat

- Perencanaan Peningkatan Struktur JalanDokumen28 halamanPerencanaan Peningkatan Struktur JalanAyahnya FaqihBelum ada peringkat

- Boq Lekis RejoDokumen7 halamanBoq Lekis Rejoولد جيد ولد جيدBelum ada peringkat

- Quo-079 AiccDokumen2 halamanQuo-079 Aiccfebi alphaprimaBelum ada peringkat

- Soal BopDokumen6 halamanSoal BopTita Cahya Meylinda0% (1)

- Analisa U-DitchDokumen9 halamanAnalisa U-DitchEndah RusianaBelum ada peringkat

- GAMF Project Charter PDFDokumen6 halamanGAMF Project Charter PDFfinaaliaBelum ada peringkat

- KKR Lembah Binuanng - Sidomulyo 2021Dokumen14 halamanKKR Lembah Binuanng - Sidomulyo 2021Novi HaryaniBelum ada peringkat

- Efisiensi Alat ABKDokumen15 halamanEfisiensi Alat ABKharishsyafaaturBelum ada peringkat

- Div 10Dokumen3 halamanDiv 10KHADIJAH MBelum ada peringkat

- Stabilitas Dengan RumputDokumen1 halamanStabilitas Dengan RumputMelki MainakiBelum ada peringkat

- Perhitungan Biaya Berdasarkan AktivitasDokumen12 halamanPerhitungan Biaya Berdasarkan AktivitasILHAM GANTENGBelum ada peringkat

- Bab 5 Activity Based Costing (ABC) !Dokumen47 halamanBab 5 Activity Based Costing (ABC) !Hasna MahdiyahBelum ada peringkat

- Bab 4Dokumen39 halamanBab 4Tntnntnt ntntBelum ada peringkat

- Analisis Kegiatan Produktivitas Terhadap Fuel RatiDokumen6 halamanAnalisis Kegiatan Produktivitas Terhadap Fuel RatiAulia'Angga'ErlanggaBelum ada peringkat

- TOR, BOQ, Drawing Epoxy LantaiDokumen10 halamanTOR, BOQ, Drawing Epoxy LantaiRamy Abdurrahim LuthfiBelum ada peringkat

- BoQ JL Bujangga (Penanganan Longsoran)Dokumen7 halamanBoQ JL Bujangga (Penanganan Longsoran)Rezza FaturahmanBelum ada peringkat

- Laporan PIS-BDE Hasil Kondisi Alat, Penilaian Bobot, CAPEX, OPEX 2 Rev PISDokumen47 halamanLaporan PIS-BDE Hasil Kondisi Alat, Penilaian Bobot, CAPEX, OPEX 2 Rev PISsmart mediaBelum ada peringkat

- 4.13. Analisa MPU KosonganDokumen4 halaman4.13. Analisa MPU Kosonganadhe zalBelum ada peringkat

- Formulir Rencana Anggaran Biaya (Rab) : Pltu AmurangDokumen16 halamanFormulir Rencana Anggaran Biaya (Rab) : Pltu Amurangahmad nur zamanBelum ada peringkat

- Analisa SKh1.7.52kosongDokumen6 halamanAnalisa SKh1.7.52kosongberiko haggujakoBelum ada peringkat

- Pekerjaan AwalDokumen15 halamanPekerjaan AwalrioelimelekhBelum ada peringkat

- Overhead DG Permen Pu No. 7 Tahun 2019Dokumen6 halamanOverhead DG Permen Pu No. 7 Tahun 2019darlie_tomBelum ada peringkat

- Matriks Tanggung Jawab Sci Dan Subkon SLF Dan RAB KasarDokumen3 halamanMatriks Tanggung Jawab Sci Dan Subkon SLF Dan RAB KasarMuhammad RezaBelum ada peringkat

- Kak Konsultan Bendungan & GfaDokumen10 halamanKak Konsultan Bendungan & GfaRahman ZuliantoBelum ada peringkat

- SoalDokumen4 halamanSoalFahira Amanda Putri100% (1)

- Jadwal Minggu XviiDokumen239 halamanJadwal Minggu XviiNas SclBelum ada peringkat

- Pengantar Pedoman Analisis Harga SatuanDokumen64 halamanPengantar Pedoman Analisis Harga Satuansamranda100% (1)

- Latihan Soal Sebelum UASDokumen2 halamanLatihan Soal Sebelum UAS06Laras Wahyu LestariAKBelum ada peringkat

- Microsoft Word - Naskah - PAJA3336 - The - 1abDokumen3 halamanMicrosoft Word - Naskah - PAJA3336 - The - 1abM IqbalBelum ada peringkat

- 09 BoqDokumen32 halaman09 BoqYudi ArmanBelum ada peringkat

- Drainase Batubi 2019Dokumen43 halamanDrainase Batubi 2019roni NTXBelum ada peringkat

- Bab 11 Kelompok 8Dokumen28 halamanBab 11 Kelompok 8Dinda ElizaBelum ada peringkat

- 0.0. Ahs Sda 2020Dokumen698 halaman0.0. Ahs Sda 2020Bayu N AwaludinBelum ada peringkat

- Template Proposal Kerja Sama Reaktivasi Sumur Idle Regional 1 REV01Dokumen5 halamanTemplate Proposal Kerja Sama Reaktivasi Sumur Idle Regional 1 REV01wahyu hidayatBelum ada peringkat

- Anl. AC-BCDokumen1 halamanAnl. AC-BCmomon alfiansyahBelum ada peringkat

- PENAWARAN - Galian Alat Excavator Standart PC 200Dokumen9 halamanPENAWARAN - Galian Alat Excavator Standart PC 200LaelaeBelum ada peringkat

- Bab IVDokumen19 halamanBab IVsubrata nataBelum ada peringkat

- Laporan M2Dokumen10 halamanLaporan M2Randy BenzanyBelum ada peringkat

- Saluran BetonDokumen77 halamanSaluran BetonalvinwidianataBelum ada peringkat

- Curva S Realisasi Berdasarkan MC0Dokumen68 halamanCurva S Realisasi Berdasarkan MC0Moe MoeBelum ada peringkat

- BOQ Peningkatan Jalan Lingkar Kec. KabawoDokumen44 halamanBOQ Peningkatan Jalan Lingkar Kec. KabawoHaadymuqtadirBelum ada peringkat

- BOQ KosonganDokumen9 halamanBOQ KosonganMasMu'ulMujibBelum ada peringkat

- Kwu Debby Ariansyah AhmadddDokumen13 halamanKwu Debby Ariansyah Ahmadddzhehan fahreziBelum ada peringkat

- Penawaran HM 20m PasproDokumen1 halamanPenawaran HM 20m PasproAgung HermawanBelum ada peringkat

- Penawaran Bawah Jembatan Audalux RevDokumen1 halamanPenawaran Bawah Jembatan Audalux RevAgung HermawanBelum ada peringkat

- Penawaran High Mast 4x240Dokumen2 halamanPenawaran High Mast 4x240Agung HermawanBelum ada peringkat

- Penawaran HM 14m RajawaliDokumen1 halamanPenawaran HM 14m RajawaliAgung HermawanBelum ada peringkat

- Penawaran Bawah Jembatan Audalux RevDokumen1 halamanPenawaran Bawah Jembatan Audalux RevAgung HermawanBelum ada peringkat

- Penawaran HM Paspro 20Dokumen1 halamanPenawaran HM Paspro 20Agung HermawanBelum ada peringkat

- Penawaran HM 14m RajawaliDokumen1 halamanPenawaran HM 14m RajawaliAgung HermawanBelum ada peringkat

- Penawaran Lampu Bawah Jembatan Merek HannokDokumen1 halamanPenawaran Lampu Bawah Jembatan Merek HannokAgung HermawanBelum ada peringkat

- Manajemen LingkunganDokumen53 halamanManajemen LingkunganAgung HermawanBelum ada peringkat

- APD Dan Safety SignDokumen30 halamanAPD Dan Safety SignAgung HermawanBelum ada peringkat

- Penawaran VandratDokumen1 halamanPenawaran VandratAgung HermawanBelum ada peringkat

- Penawaran LAMPU BAWAH JEMBATANDokumen1 halamanPenawaran LAMPU BAWAH JEMBATANAgung HermawanBelum ada peringkat

- Induksi, UU & PPDokumen4 halamanInduksi, UU & PPAgung HermawanBelum ada peringkat

- Pengetahuan Dasar K3Dokumen19 halamanPengetahuan Dasar K3Agung HermawanBelum ada peringkat

- CV Shailla01Dokumen3 halamanCV Shailla01Agung HermawanBelum ada peringkat

- TimbunanDokumen29 halamanTimbunanAgung HermawanBelum ada peringkat

- Shailla CV + Ijazah + Hasil Studi + KeputusanDokumen3 halamanShailla CV + Ijazah + Hasil Studi + KeputusanAgung HermawanBelum ada peringkat

- PembukaanDokumen4 halamanPembukaanAgung HermawanBelum ada peringkat

- Surat LamaranDokumen1 halamanSurat LamaranAgung HermawanBelum ada peringkat

- PPC Presentation 2011Dokumen20 halamanPPC Presentation 2011Agung HermawanBelum ada peringkat

- Laburan Aspal Dua Lapis (BURDA)Dokumen18 halamanLaburan Aspal Dua Lapis (BURDA)Agung HermawanBelum ada peringkat

- Pengenalan RkapDokumen22 halamanPengenalan RkapAgung HermawanBelum ada peringkat

- Lapis Pondasi Semen TanahDokumen33 halamanLapis Pondasi Semen TanahAgung HermawanBelum ada peringkat

- Format Laporan PPC 2012Dokumen713 halamanFormat Laporan PPC 2012Agung HermawanBelum ada peringkat

- Administrasi Proyek (Hengky)Dokumen31 halamanAdministrasi Proyek (Hengky)Agung HermawanBelum ada peringkat

- GalianDokumen27 halamanGalianAgung HermawanBelum ada peringkat

- Customer ServiceDokumen9 halamanCustomer ServiceAgung HermawanBelum ada peringkat

- Soal 1 Dan 2 PPCDokumen2 halamanSoal 1 Dan 2 PPCAgung HermawanBelum ada peringkat

- Control BiayaDokumen12 halamanControl BiayaAgung HermawanBelum ada peringkat