Anda mungkin juga menyukai

- DokumenDokumen10 halamanDokumentisaBelum ada peringkat

- Administrasi UmumDokumen30 halamanAdministrasi UmumKhaerul KhadiBelum ada peringkat

- Bukti EksternalDokumen2 halamanBukti EksternalPutri Ayu Wahyu L.IBelum ada peringkat

- Bab 1Dokumen4 halamanBab 1Rere EhelezBelum ada peringkat

- CBR Administrasi KeuanganDokumen30 halamanCBR Administrasi KeuanganM Andrian Aditya0% (1)

- Bukti2 Transaksi XII MIPADokumen8 halamanBukti2 Transaksi XII MIPAAfifah SaniBelum ada peringkat

- 12 Contoh Bukti Transaksi Dan Pengertian Transaksi TerlengkapDokumen15 halaman12 Contoh Bukti Transaksi Dan Pengertian Transaksi TerlengkapFajri SetiawanBelum ada peringkat

- Pengantar Akuntansi1Dokumen40 halamanPengantar Akuntansi1Ismail MarzukiBelum ada peringkat

- LKPD K.D 3.7 Transaksi Perusahaan Jasa, Dagang Dan ManufakturDokumen11 halamanLKPD K.D 3.7 Transaksi Perusahaan Jasa, Dagang Dan ManufakturDian Novia PurwandariBelum ada peringkat

- Bukti Transaksi Dan Jenis JenisnyaDokumen8 halamanBukti Transaksi Dan Jenis Jenisnyahadi11_priyantoBelum ada peringkat

- MODUL PRATIKUM AKUNTANSI KELAS X - RevisiDokumen78 halamanMODUL PRATIKUM AKUNTANSI KELAS X - RevisiDewi Rahayu restu ningsihBelum ada peringkat

- Modul Pratikum Akuntansi Kelas X - 2Dokumen103 halamanModul Pratikum Akuntansi Kelas X - 2Dewi Rahayu restu ningsihBelum ada peringkat

- Aurell AdtDokumen4 halamanAurell AdtRanti NoviantiBelum ada peringkat

- Makalah Menyusun TransaksiDokumen8 halamanMakalah Menyusun TransaksiangeliBelum ada peringkat

- Transaksi AkuntansiDokumen6 halamanTransaksi AkuntansiNurul Rachmania ArliantiBelum ada peringkat

- Bab Iii 4Dokumen8 halamanBab Iii 4fahri123xzBelum ada peringkat

- Kliping Transaksi BisnisDokumen9 halamanKliping Transaksi BisnisBcex Pesantren100% (4)

- Menjelaskan Bukti TransaksiDokumen9 halamanMenjelaskan Bukti TransaksiTri HandayaniBelum ada peringkat

- Bukti Bukti Transaksi (2)Dokumen9 halamanBukti Bukti Transaksi (2)Amirul MumininBelum ada peringkat

- Jenis TransaksiDokumen9 halamanJenis Transaksidevi damayantiBelum ada peringkat

- Makalah Bukti TransaksiDokumen14 halamanMakalah Bukti TransaksiInayahBelum ada peringkat

- 2 Pengertian Transaksi, Rekening Perkiraan, Jurnal Dan Aturan Debet KreditDokumen78 halaman2 Pengertian Transaksi, Rekening Perkiraan, Jurnal Dan Aturan Debet KreditUmiyatul JannahBelum ada peringkat

- Eko NomiDokumen15 halamanEko Nomimarenita anadaBelum ada peringkat

- Bahan Ajar KD 3.1 Kel-2Dokumen15 halamanBahan Ajar KD 3.1 Kel-2jenengkudwiBelum ada peringkat

- 1.bukti TransaksiDokumen3 halaman1.bukti Transaksiputu feby100% (1)

- Materi RPP ALUR TRANSAKSIDokumen13 halamanMateri RPP ALUR TRANSAKSIFidhoBelum ada peringkat

- Bukti Transaksi AkuntansiDokumen2 halamanBukti Transaksi AkuntansiLhutvanz SaNkz PhenchintHa ReggaeBelum ada peringkat

- Dokumen Internal Dan EksternalDokumen8 halamanDokumen Internal Dan EksternalnaisilahusnasyifaBelum ada peringkat

- Hand Out 3.8 Akuntansi DasarDokumen14 halamanHand Out 3.8 Akuntansi DasarPipin ThokBelum ada peringkat

- Nia TugasDokumen7 halamanNia TugasSisma CendraBelum ada peringkat

- Projek DdaklDokumen6 halamanProjek DdaklmaslahahBelum ada peringkat

- 12 Contoh MacamDokumen7 halaman12 Contoh MacamM Alexx BrownBelum ada peringkat

- Bukti TransaksiDokumen5 halamanBukti TransaksiDahlia meinarti damanikBelum ada peringkat

- Pertemuan II KeuanganDokumen7 halamanPertemuan II KeuanganDittyar AdityaBelum ada peringkat

- Administrasi TransaksiDokumen9 halamanAdministrasi TransaksiDiagus ChandraBelum ada peringkat

- CBR Peng - AkunDokumen4 halamanCBR Peng - AkunyolandaayaBelum ada peringkat

- Bukti Transaksi-WPS OfficeDokumen6 halamanBukti Transaksi-WPS OfficeSafira Gita AruniBelum ada peringkat

- 12 Bukti TransaksiDokumen7 halaman12 Bukti Transaksimaray siregarBelum ada peringkat

- Transaksi AkuntansiDokumen2 halamanTransaksi AkuntansiIsworoDwipayanaBelum ada peringkat

- Macam Bukti PembayaranDokumen13 halamanMacam Bukti PembayaranzastroniBelum ada peringkat

- Hijau Pastel Abstrak Minimalis Presentasi OrganisasiDokumen17 halamanHijau Pastel Abstrak Minimalis Presentasi OrganisasishokhibulmuslikhinBelum ada peringkat

- Rangkuman Kisi-1Dokumen7 halamanRangkuman Kisi-1Reza SeptianaBelum ada peringkat

- Soal Jawab Bukti TransaksiDokumen7 halamanSoal Jawab Bukti TransaksiIbu Yutmiari100% (1)

- Bab IiDokumen27 halamanBab IiLussy Indah MartayaniBelum ada peringkat

- LKPD Dokumen TransaksiDokumen26 halamanLKPD Dokumen TransaksiHadi SantosoBelum ada peringkat

- Pemahaman Imternal ControlDokumen23 halamanPemahaman Imternal Controlfaisal muhamadBelum ada peringkat

- Pengertian FakturDokumen6 halamanPengertian FakturAchmad RandyBelum ada peringkat

- Modul Teknisi Akuntansi Muda - Unit 3 PDFDokumen23 halamanModul Teknisi Akuntansi Muda - Unit 3 PDFGina NursofaBelum ada peringkat

- Kelompok 6 - RMK Pengauditan II - RPS 4Dokumen8 halamanKelompok 6 - RMK Pengauditan II - RPS 4Sella LolitaBelum ada peringkat

- Bukti TransaksiDokumen3 halamanBukti TransaksiAris Nur ArifinBelum ada peringkat

- Jasa 1Dokumen21 halamanJasa 1Heri BaskoroBelum ada peringkat

- LKPD KD 3.1 Kel-2Dokumen14 halamanLKPD KD 3.1 Kel-2jenengkudwiBelum ada peringkat

- Bukti TransaksiDokumen5 halamanBukti TransaksiFiskalBelum ada peringkat

- Modul PPL 2Dokumen19 halamanModul PPL 2idris sogaBelum ada peringkat

- BAB 9 - Pemeriksaan PiutangDokumen2 halamanBAB 9 - Pemeriksaan PiutangPutri AulBelum ada peringkat

- XII Ekonomi KD-3.2 Final-9-14Dokumen6 halamanXII Ekonomi KD-3.2 Final-9-14smaalqonaah baleendahBelum ada peringkat

- Modul Ak Keuangan Utang DaganDokumen26 halamanModul Ak Keuangan Utang DaganNaila Dinya KhairaniBelum ada peringkat

- LKPD Administrasi Umum X (AP)Dokumen10 halamanLKPD Administrasi Umum X (AP)atikah suhendarBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- RAB - ADD - Drainase (Pendek Sisa Aspirasi) Jl. D. Ranau - RT. 013 - 27mDokumen13 halamanRAB - ADD - Drainase (Pendek Sisa Aspirasi) Jl. D. Ranau - RT. 013 - 27mAris HidayantoBelum ada peringkat

- RAB - ADD - Peningkatan Jalan Agregat - RT. - Gg. Walbala RT. 013 30mDokumen6 halamanRAB - ADD - Peningkatan Jalan Agregat - RT. - Gg. Walbala RT. 013 30mAris HidayantoBelum ada peringkat

- Rab - Dana RT - Poskamling - Rt. 05Dokumen58 halamanRab - Dana RT - Poskamling - Rt. 05Aris HidayantoBelum ada peringkat

- RAB - ADD - Drainase (Pendek Sisa Aspirasi) Jl. D. Ranau - RT. 013 - 27mDokumen13 halamanRAB - ADD - Drainase (Pendek Sisa Aspirasi) Jl. D. Ranau - RT. 013 - 27mAris HidayantoBelum ada peringkat

- RAB - ADD - Peningkatan Jalan Agregat - RT. - Gg. Walbala RT. 013 30mDokumen6 halamanRAB - ADD - Peningkatan Jalan Agregat - RT. - Gg. Walbala RT. 013 30mAris HidayantoBelum ada peringkat

- RAB - ADD - Penutup Drainase - Gang Ramamese RT. 013 (5x0.7)Dokumen6 halamanRAB - ADD - Penutup Drainase - Gang Ramamese RT. 013 (5x0.7)Aris HidayantoBelum ada peringkat

- RAB - ADD - Drainase (Pendek Sisa Aspirasi) Jl. D. Ranau - RT. 013 - 27mDokumen13 halamanRAB - ADD - Drainase (Pendek Sisa Aspirasi) Jl. D. Ranau - RT. 013 - 27mAris HidayantoBelum ada peringkat

- RAB - ADDP - WC Umum - Kantor DesaDokumen42 halamanRAB - ADDP - WC Umum - Kantor DesaAris HidayantoBelum ada peringkat

- RAB - DD - Pemeliharaan Jalan - Jl. D. Ranau I RT. 12Dokumen4 halamanRAB - DD - Pemeliharaan Jalan - Jl. D. Ranau I RT. 12Aris HidayantoBelum ada peringkat

- GAPURA RT. 15 2D - Detail PembesianDokumen1 halamanGAPURA RT. 15 2D - Detail PembesianAris HidayantoBelum ada peringkat

- RAB - ADDP - Semenisasi Halaman Kantor Desa (40x10m) RABAT BETON K-200 (Ok)Dokumen15 halamanRAB - ADDP - Semenisasi Halaman Kantor Desa (40x10m) RABAT BETON K-200 (Ok)Aris HidayantoBelum ada peringkat

- RAB - DD - Jembatan Drainase - Gang MadaraDokumen5 halamanRAB - DD - Jembatan Drainase - Gang MadaraAris HidayantoBelum ada peringkat

- RAB - ADDP - Semenisasi Halaman Balai Adat (45x25m) RABAT BETON K-200 (Ok)Dokumen15 halamanRAB - ADDP - Semenisasi Halaman Balai Adat (45x25m) RABAT BETON K-200 (Ok)Aris HidayantoBelum ada peringkat

- Data Kelompok Tani - Makmur Jaya - 2023 - StabiloDokumen2 halamanData Kelompok Tani - Makmur Jaya - 2023 - StabiloAris HidayantoBelum ada peringkat

- BIDANG 3 - RAB - APBDes - ADDPerubahanDokumen7 halamanBIDANG 3 - RAB - APBDes - ADDPerubahanAris HidayantoBelum ada peringkat

- Spanduk - Serah Terima JabatanDokumen1 halamanSpanduk - Serah Terima JabatanAris HidayantoBelum ada peringkat

- Laporan Perjalanan Dinas - Desain Dan RAB Tk. Lanjut 2023Dokumen1 halamanLaporan Perjalanan Dinas - Desain Dan RAB Tk. Lanjut 2023Aris HidayantoBelum ada peringkat

- Rab - Dana RT - Poskamling - Rt. 05Dokumen58 halamanRab - Dana RT - Poskamling - Rt. 05Aris HidayantoBelum ada peringkat

- RAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Dokumen8 halamanRAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Aris HidayantoBelum ada peringkat

- Daftar Usulan Program DANA RT 2023 - 3Dokumen2 halamanDaftar Usulan Program DANA RT 2023 - 3Aris HidayantoBelum ada peringkat

- RAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Dokumen8 halamanRAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Aris HidayantoBelum ada peringkat

- RAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Dokumen8 halamanRAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Aris HidayantoBelum ada peringkat

- Drainase - Jl. Pasar (Belakang)Dokumen14 halamanDrainase - Jl. Pasar (Belakang)Aris HidayantoBelum ada peringkat

- RAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Dokumen8 halamanRAB - DANA RT - Pemeliharaan Lampu Jalan RT. 10Aris HidayantoBelum ada peringkat

- RAB - DD - Rumah Kumbung Jamur Tiram 6 X 10Dokumen8 halamanRAB - DD - Rumah Kumbung Jamur Tiram 6 X 10Aris Hidayanto100% (1)

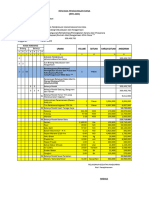

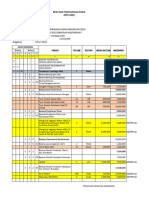

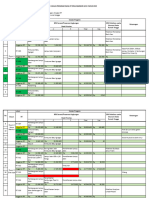

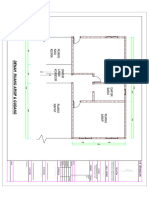

- Desain - Denah Ruang Arsip & GudangDokumen1 halamanDesain - Denah Ruang Arsip & GudangAris HidayantoBelum ada peringkat

- RAB - DD - Rumah Kumbung Jamur Tiram 6 X 10Dokumen8 halamanRAB - DD - Rumah Kumbung Jamur Tiram 6 X 10Aris Hidayanto100% (1)

- RAB - PAD - Timbunan SpotDokumen6 halamanRAB - PAD - Timbunan SpotAris HidayantoBelum ada peringkat

- Denah - Rumah Jamur Tiram - Rak Penyimpanan 3Dokumen1 halamanDenah - Rumah Jamur Tiram - Rak Penyimpanan 3Aris HidayantoBelum ada peringkat

- RAB - DD - Plang Nama JalanDokumen7 halamanRAB - DD - Plang Nama JalanAris HidayantoBelum ada peringkat