0% menganggap dokumen ini bermanfaat (0 suara)

82 tayangan37 halamanTeori Struktur Modal dalam Manajemen Keuangan

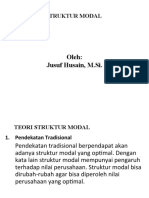

Teori struktur modal menjelaskan pengaruh perubahan komposisi modal (utang dan ekuitas) terhadap nilai perusahaan dengan asumsi investasi dan kebijakan dividen tetap. Menurut pendekatan tradisional, penggunaan utang dapat meningkatkan nilai perusahaan karena menurunkan biaya modal rata-rata. Akan tetapi, teori Modigliani-Miller menyatakan proses arbitrase akan membuat harga saham tetap sama tanpa mempertimbang

Diunggah oleh

St.Graycia putri windikaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PDF, TXT atau baca online di Scribd

Topik yang dibahas

- keputusan pendanaan,

- rasio utang,

- tingkat keuntungan,

- manfaat utang,

- agen biaya,

- dividen,

- obligasi,

- penghematan pajak,

- teori keseimbangan,

- biaya utang

0% menganggap dokumen ini bermanfaat (0 suara)

82 tayangan37 halamanTeori Struktur Modal dalam Manajemen Keuangan

Teori struktur modal menjelaskan pengaruh perubahan komposisi modal (utang dan ekuitas) terhadap nilai perusahaan dengan asumsi investasi dan kebijakan dividen tetap. Menurut pendekatan tradisional, penggunaan utang dapat meningkatkan nilai perusahaan karena menurunkan biaya modal rata-rata. Akan tetapi, teori Modigliani-Miller menyatakan proses arbitrase akan membuat harga saham tetap sama tanpa mempertimbang

Diunggah oleh

St.Graycia putri windikaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PDF, TXT atau baca online di Scribd

Topik yang dibahas

- keputusan pendanaan,

- rasio utang,

- tingkat keuntungan,

- manfaat utang,

- agen biaya,

- dividen,

- obligasi,

- penghematan pajak,

- teori keseimbangan,

- biaya utang