Anda mungkin juga menyukai

- Konsep Laba (Income) Dan PengukurannyaDokumen8 halamanKonsep Laba (Income) Dan Pengukurannyasiska wulandariBelum ada peringkat

- Buku Konservatisme AkuntansiDokumen217 halamanBuku Konservatisme AkuntansiRina MarcellinaBelum ada peringkat

- Pertemuan 9 - Prinsip Dan Konsep Dasar AkuntansiDokumen20 halamanPertemuan 9 - Prinsip Dan Konsep Dasar AkuntansiIka NurjanahBelum ada peringkat

- Makalah Punya Saya Doang Jangan Diambil YeDokumen28 halamanMakalah Punya Saya Doang Jangan Diambil YeivitBelum ada peringkat

- Materi Akuntansi LengkapDokumen127 halamanMateri Akuntansi LengkapKETUT NADA HARNI MAULIDIAHBelum ada peringkat

- Penetapan IPK Ekonomi 12Dokumen4 halamanPenetapan IPK Ekonomi 12imamBelum ada peringkat

- AkuntansiDokumen24 halamanAkuntansiAdila ZaliantiBelum ada peringkat

- Materi Bab.1 AkuntansiDokumen19 halamanMateri Bab.1 AkuntansiAnisaBelum ada peringkat

- Penetapan Indikator Pencapaian KompetensiDokumen4 halamanPenetapan Indikator Pencapaian KompetensiAsep RahmatBelum ada peringkat

- Eko 1-1Dokumen11 halamanEko 1-1Annisa HumairahBelum ada peringkat

- Kegiatan I: Membuat Janji Konsultasi Berkonsultasi Jadwal Aktualisasi Acc Jadwal Aktualisasi Setelh RevisiDokumen14 halamanKegiatan I: Membuat Janji Konsultasi Berkonsultasi Jadwal Aktualisasi Acc Jadwal Aktualisasi Setelh RevisisheylaBelum ada peringkat

- Bab 1. Akuntansi Sebagai Sistem InformasiDokumen11 halamanBab 1. Akuntansi Sebagai Sistem InformasiAdit ZilongBelum ada peringkat

- Tugas 13 Seminar AkuntansiDokumen11 halamanTugas 13 Seminar AkuntansiTriefanyBelum ada peringkat

- Kegiatan Pembelajaran 1 Akuntansi Sebagai Sistem InformasiDokumen11 halamanKegiatan Pembelajaran 1 Akuntansi Sebagai Sistem InformasiLancarJaya PrintingBelum ada peringkat

- Bab 1 EkonomiDokumen20 halamanBab 1 EkonomiraynaldmuhammadfazriBelum ada peringkat

- Xii - Ekonomi Bab 1Dokumen25 halamanXii - Ekonomi Bab 1Nyai Ratu Kalabien Andau DadieBelum ada peringkat

- Eko 1Dokumen10 halamanEko 1MUCHAMMAD SEPTIAN ROHYADIBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen13 halamanAkuntansi Sebagai Sistem InformasiRiyantiBelum ada peringkat

- Teori AkuntansiDokumen13 halamanTeori AkuntansiLukas WijayaBelum ada peringkat

- LKS Akuntansi InteraktifDokumen44 halamanLKS Akuntansi Interaktifarieljuwo100% (1)

- UEU Manajemen Keuangan RS Pertemuan 1Dokumen24 halamanUEU Manajemen Keuangan RS Pertemuan 1Annisa Fathul JannahBelum ada peringkat

- Kerangka Konseptual Untuk Akuntansi Dan Pelaporan KeuanganDokumen21 halamanKerangka Konseptual Untuk Akuntansi Dan Pelaporan KeuanganYayat HanBelum ada peringkat

- e12bfa36-05b2-4df2-a94b-fbdb59a83e20Dokumen9 halamane12bfa36-05b2-4df2-a94b-fbdb59a83e20Mukhazen EkoBelum ada peringkat

- Powerpoint Tanggung Jawab & Tujuan Auditor Kelompok 4Dokumen18 halamanPowerpoint Tanggung Jawab & Tujuan Auditor Kelompok 4Muhammad Irfan FloridBelum ada peringkat

- Teori Akuntansi-1Dokumen16 halamanTeori Akuntansi-1elvanurulsaputri1993Belum ada peringkat

- PowerPoint PR Ekonomi 12 Ed. 2019Dokumen14 halamanPowerPoint PR Ekonomi 12 Ed. 2019DBSBelum ada peringkat

- Pemetaan Kompetensi Dan Teknik PenilaianDokumen4 halamanPemetaan Kompetensi Dan Teknik PenilaianTi HasanahBelum ada peringkat

- Pengantar Akuntansi I: Renika Hasibuan, SE,.M.SiDokumen17 halamanPengantar Akuntansi I: Renika Hasibuan, SE,.M.SiAlfa RozyBelum ada peringkat

- Akuntansi 2Dokumen1 halamanAkuntansi 2rifaldi andreasBelum ada peringkat

- 011 SK Pedoman Praktik Keperawatan Mandiri REDDokumen73 halaman011 SK Pedoman Praktik Keperawatan Mandiri REDEdy Siswanto100% (2)

- Praktik Mandiri Perawat SK Pedoman PraktDokumen73 halamanPraktik Mandiri Perawat SK Pedoman PraktAnnisa Aulia RakhimBelum ada peringkat

- Presentasi Teori Akuntansi Kel. 2Dokumen49 halamanPresentasi Teori Akuntansi Kel. 2iVOBelum ada peringkat

- Laporan AktualisasiDokumen21 halamanLaporan Aktualisasiary kuswantoBelum ada peringkat

- 1 Gambaran UmumDokumen20 halaman1 Gambaran Umumyusuf istantoBelum ada peringkat

- YuDokumen15 halamanYunandaBelum ada peringkat

- Kelompok 3 - Akuntansi Kas Dan Lap Arus KasDokumen12 halamanKelompok 3 - Akuntansi Kas Dan Lap Arus KasPutra RakhmadaniBelum ada peringkat

- AKUNTANSIDokumen1 halamanAKUNTANSIrifaldi andreasBelum ada peringkat

- Ekonomi XiiDokumen80 halamanEkonomi Xiiayu marthaBelum ada peringkat

- MATERI KE-3-perekayasaan-pelaporan-keuanganDokumen26 halamanMATERI KE-3-perekayasaan-pelaporan-keuanganagustinaBelum ada peringkat

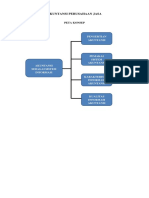

- Akuntansi Perusahaan JasaDokumen12 halamanAkuntansi Perusahaan JasaAgung PrasetyoBelum ada peringkat

- Akuntansi CUDokumen59 halamanAkuntansi CULEONARDOBelum ada peringkat

- Bab 14Dokumen18 halamanBab 14Sujata24 KiBelum ada peringkat

- Bab 1 AkuntansiDokumen10 halamanBab 1 AkuntansiGuruh PutraBelum ada peringkat

- School Bundle 01 SlidesMania SalinanDokumen20 halamanSchool Bundle 01 SlidesMania SalinanJesy RoraBelum ada peringkat

- Laporan Kegiatan Program Kerja PONEK Tahun 2021Dokumen14 halamanLaporan Kegiatan Program Kerja PONEK Tahun 2021Haris RismantoBelum ada peringkat

- Makalah Kelompok 3Dokumen23 halamanMakalah Kelompok 3nadya nikitaBelum ada peringkat

- Teori Akuntansi Sap 2Dokumen10 halamanTeori Akuntansi Sap 2Adi NugrahaBelum ada peringkat

- Asfin Tyas Toding - 1901036233 - PPT BAB 4Dokumen18 halamanAsfin Tyas Toding - 1901036233 - PPT BAB 4Asfin TyasBelum ada peringkat

- Kelompok 6 - RPS 6 - Ringkasan Dan Review Artikel TambahanDokumen7 halamanKelompok 6 - RPS 6 - Ringkasan Dan Review Artikel TambahanLestari dewi MalokaBelum ada peringkat

- Anastasia Aritha - 22080694197 - Akuntansi 2022 EDokumen2 halamanAnastasia Aritha - 22080694197 - Akuntansi 2022 Eanastasia.22197Belum ada peringkat

- Buku Konservatisme Akuntansi PDFDokumen113 halamanBuku Konservatisme Akuntansi PDFDinda LestariBelum ada peringkat

- Kerangka Dasar LKDokumen46 halamanKerangka Dasar LKGung YudaBelum ada peringkat

- Pertemuan 1 AkbankDokumen12 halamanPertemuan 1 AkbankTara YunitaBelum ada peringkat

- Penetapan Indikator Pencapaian KompetensiDokumen4 halamanPenetapan Indikator Pencapaian KompetensiKasim SeBelum ada peringkat

- Sri Fitriani - 210901600017 - Akuntansi Biaya Dan ManajemenDokumen9 halamanSri Fitriani - 210901600017 - Akuntansi Biaya Dan ManajemenDian FitrianaBelum ada peringkat

- SIADokumen15 halamanSIADefy Intan PertiwiBelum ada peringkat

- Pendahuluan Kesimpulan 1Dokumen28 halamanPendahuluan Kesimpulan 1Mugiwara TakumiBelum ada peringkat

- Materi Pertemuan 1Dokumen19 halamanMateri Pertemuan 1Wilsna RupiluBelum ada peringkat

- IKI Pengadministrasi Keuangan 2020Dokumen13 halamanIKI Pengadministrasi Keuangan 2020Angela Christina HengkyBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Perbaikan Geografi 10Dokumen8 halamanPerbaikan Geografi 10ABSHARINA NURUL ALIFABelum ada peringkat

- NOVELDokumen14 halamanNOVELABSHARINA NURUL ALIFABelum ada peringkat

- EKONOMIDokumen8 halamanEKONOMIABSHARINA NURUL ALIFABelum ada peringkat

- Dalil Hukum PernikahanDokumen9 halamanDalil Hukum PernikahanABSHARINA NURUL ALIFABelum ada peringkat

- KajianDokumen7 halamanKajianABSHARINA NURUL ALIFABelum ada peringkat