Anda mungkin juga menyukai

- PPH Pasal 23 Dan PPH Pasal 26 - NewDokumen86 halamanPPH Pasal 23 Dan PPH Pasal 26 - Newaj1622ajengBelum ada peringkat

- PPH Pasal 22, 23, 24Dokumen79 halamanPPH Pasal 22, 23, 24Farhan Zulfikar Rizki NadjarBelum ada peringkat

- Pajak IiDokumen27 halamanPajak IiBenedict MihoyoBelum ada peringkat

- Kupas Tuntas PPH 23Dokumen93 halamanKupas Tuntas PPH 23fakhriyyahiffatBelum ada peringkat

- Rekonsiliasi Fiskal1Dokumen108 halamanRekonsiliasi Fiskal1KholdunityBelum ada peringkat

- PPH Pasal 21 Bahan Ajar Ringkas PDFDokumen164 halamanPPH Pasal 21 Bahan Ajar Ringkas PDFRasyadan RishandaBelum ada peringkat

- Pemotongan PPH Pasal 21Dokumen113 halamanPemotongan PPH Pasal 21Arief BudimanBelum ada peringkat

- 11.PPh Badan JS 2020Dokumen31 halaman11.PPh Badan JS 2020Mario Kristianto DisingBelum ada peringkat

- Sesi 5 Dr. PuspahadiDokumen4 halamanSesi 5 Dr. PuspahadiBUDHI CAHYANTOBelum ada peringkat

- PajakDokumen31 halamanPajakA.F. ShopeBelum ada peringkat

- PPH Pasal 21 Bahan AjarDokumen216 halamanPPH Pasal 21 Bahan Ajarweni nyomanBelum ada peringkat

- Pajak YogyaDokumen35 halamanPajak Yogyaiman mulyo widodoBelum ada peringkat

- SPT Masa PPH 22Dokumen1 halamanSPT Masa PPH 22hafiedzs sBelum ada peringkat

- SPT Masa PPH 22Dokumen1 halamanSPT Masa PPH 22hafiedzs sBelum ada peringkat

- PPH Pasal 21 Update 22-12-2016Dokumen108 halamanPPH Pasal 21 Update 22-12-2016stenBelum ada peringkat

- PPH Pasal 21 Bahan Ajar-FixDokumen214 halamanPPH Pasal 21 Bahan Ajar-FixAnita Nur AzizahBelum ada peringkat

- Materi-13-PPh FinalDokumen50 halamanMateri-13-PPh FinalheriBelum ada peringkat

- Bincang Pajak Seri Instansi PemerintahDokumen58 halamanBincang Pajak Seri Instansi Pemerintahtaufan azwar ZamzamiBelum ada peringkat

- Sosialisasi Pajak Bendahara Pemerintah 2013Dokumen141 halamanSosialisasi Pajak Bendahara Pemerintah 2013Joe MedsosBelum ada peringkat

- Praktikum PPHDokumen6 halamanPraktikum PPHTiaraBelum ada peringkat

- 3 Kebijakan - Penyaluran - DBH - Pajak - Dan - Sda - 2Dokumen3 halaman3 Kebijakan - Penyaluran - DBH - Pajak - Dan - Sda - 2div_excelBelum ada peringkat

- Sosialisasi Pajak Dana BOSDokumen25 halamanSosialisasi Pajak Dana BOSvian sflBelum ada peringkat

- SPT Masa PPH Pasal 22Dokumen5 halamanSPT Masa PPH Pasal 22Arita PutriBelum ada peringkat

- PPH 23Dokumen35 halamanPPH 23Ali AkbarBelum ada peringkat

- Lampiran I - A SPT Tahunan PPH Pasal 21: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk IniDokumen1 halamanLampiran I - A SPT Tahunan PPH Pasal 21: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk IniRezza FadliBelum ada peringkat

- PPH Pasal 23Dokumen45 halamanPPH Pasal 23Sanusi AhmadBelum ada peringkat

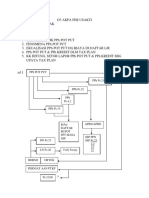

- Alur Pajak Dalam Entitas UsahaDokumen1 halamanAlur Pajak Dalam Entitas UsahaMaulidiya KhairaniBelum ada peringkat

- Materi Sosialisasi Bendahara Pemerintah 2012 - Edited 21 Mei 2012Dokumen150 halamanMateri Sosialisasi Bendahara Pemerintah 2012 - Edited 21 Mei 2012sriBelum ada peringkat

- PPH-POT-PUT Revisi Ringkas 2015Dokumen97 halamanPPH-POT-PUT Revisi Ringkas 2015Torang Shakespeare SiagianBelum ada peringkat

- Perencanaan Pajak & Peraturan Perpajakan Terkini: KmlfoodDokumen4 halamanPerencanaan Pajak & Peraturan Perpajakan Terkini: KmlfoodHarisst 99Belum ada peringkat

- SPT Masa PPH 22Dokumen4 halamanSPT Masa PPH 22rezha.onlyBelum ada peringkat

- Materi 03 - PPH Pasal 4 Ayat 2Dokumen5 halamanMateri 03 - PPH Pasal 4 Ayat 2hadisetiawanBelum ada peringkat

- KB 10 RestitusiDokumen26 halamanKB 10 RestitusiCerdasLearningteamBelum ada peringkat

- Topik Dan Sub Topik Materi Pelaksanaan Anggaran Ok - 2 Hasil Rapat Dengan NarasumberDokumen24 halamanTopik Dan Sub Topik Materi Pelaksanaan Anggaran Ok - 2 Hasil Rapat Dengan NarasumberHusen SutisnaBelum ada peringkat

- Pajak Penghasilan Pasal 23Dokumen30 halamanPajak Penghasilan Pasal 23DEFFRY APRIALDYBelum ada peringkat

- PPH 22Dokumen4 halamanPPH 22puskes12Belum ada peringkat

- PPH 22 - Rivionisaskiaanisa - 052Dokumen2 halamanPPH 22 - Rivionisaskiaanisa - 052Rivioni SaskiaanisaBelum ada peringkat

- Penyelesaian Terhadap Barang Yang Dinyatakan Tidak Dikuasai, Barang Yang Dikuasai Negara Dan Barang Yang Menjadi Milik NegaraDokumen30 halamanPenyelesaian Terhadap Barang Yang Dinyatakan Tidak Dikuasai, Barang Yang Dikuasai Negara Dan Barang Yang Menjadi Milik NegaraSitti Rugayah100% (1)

- Ops PPS Sarang SeptemberDokumen1 halamanOps PPS Sarang SeptemberSAIFUL ATHOKBelum ada peringkat

- Ops PPS Sarang SeptemberDokumen1 halamanOps PPS Sarang SeptemberSAIFUL ATHOKBelum ada peringkat

- Ops PPS Sarang September-OktoberDokumen1 halamanOps PPS Sarang September-OktoberSAIFUL ATHOKBelum ada peringkat

- Kupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenDokumen111 halamanKupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenSusilo PriyandoyoBelum ada peringkat

- 0962.PP - 2022Dokumen1 halaman0962.PP - 2022Maswindo TubanBelum ada peringkat

- Handout PPH 21 CKBDokumen46 halamanHandout PPH 21 CKBNAUFAL RUZAINBelum ada peringkat

- PERTEMUAN 4 - Materi PPH PASAL 22 23 26Dokumen33 halamanPERTEMUAN 4 - Materi PPH PASAL 22 23 26Louis FernandoBelum ada peringkat

- Ops PPS Sarang OktoberDokumen1 halamanOps PPS Sarang OktoberSAIFUL ATHOKBelum ada peringkat

- PPS Ika SingkatDokumen22 halamanPPS Ika SingkatPenyuluh 802Belum ada peringkat

- 2 PPH - Pasal - 23Dokumen36 halaman2 PPH - Pasal - 23Nabila FadyaBelum ada peringkat

- SPT v.220522Dokumen33 halamanSPT v.220522Rosyelin A.RBelum ada peringkat

- Form CAH Juli - Agustus 2022Dokumen2 halamanForm CAH Juli - Agustus 2022Widianto Adi WibawaBelum ada peringkat

- Pentaloka - BLUD Tata Kelola - LK Puskesmas BLM BLUD - Drs. WartonoDokumen38 halamanPentaloka - BLUD Tata Kelola - LK Puskesmas BLM BLUD - Drs. WartonoNaeniBelum ada peringkat

- Pajak BendaharaDokumen35 halamanPajak BendaharabendahararsudtarakanBelum ada peringkat

- SOSIALISASI TPB FIXED - CompressedDokumen56 halamanSOSIALISASI TPB FIXED - Compresseddanu fizaBelum ada peringkat

- SPT Masa PPH 22Dokumen1 halamanSPT Masa PPH 22geraldin anyaBelum ada peringkat

- PPH Pasal 23Dokumen11 halamanPPH Pasal 23Adi SaputraBelum ada peringkat

- Register Puskesmas Tembuku IIDokumen737 halamanRegister Puskesmas Tembuku IIPromkes PuskSusut2Belum ada peringkat

- Lampiran I - A: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk IniDokumen1 halamanLampiran I - A: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk Inialdi trianiBelum ada peringkat

- Pert 5 - Pajak Penghasilan PPH 21-26Dokumen30 halamanPert 5 - Pajak Penghasilan PPH 21-26nisyaanisyaaaBelum ada peringkat

- Unikom - Hatta Pramulia - Bab2Dokumen16 halamanUnikom - Hatta Pramulia - Bab2aj1622ajengBelum ada peringkat

- Laporan Keuangan PT Jasa MargaDokumen19 halamanLaporan Keuangan PT Jasa Margaaj1622ajengBelum ada peringkat

- Neraca Standar A1j0414221144 231111104245Dokumen2 halamanNeraca Standar A1j0414221144 231111104245aj1622ajengBelum ada peringkat

- PPH Pasal 4 Ayat 2 Dan PPH Pasal 15Dokumen165 halamanPPH Pasal 4 Ayat 2 Dan PPH Pasal 15aj1622ajengBelum ada peringkat