Anda mungkin juga menyukai

- Kawasan BerikatDokumen7 halamanKawasan Berikatmaulana soemarnoBelum ada peringkat

- PMK Nomor 76 Tahun 2012 BKPMDokumen10 halamanPMK Nomor 76 Tahun 2012 BKPMWISNU HARIMURTI JATMIKOBelum ada peringkat

- PMK Nomor 176 Tahun 2009 BKPMDokumen15 halamanPMK Nomor 176 Tahun 2009 BKPMWISNU HARIMURTI JATMIKOBelum ada peringkat

- PerMen Keuangan No - 176-Pmk - 011-2009 TTG Bebas Bea Masuk Impor MesinDokumen13 halamanPerMen Keuangan No - 176-Pmk - 011-2009 TTG Bebas Bea Masuk Impor MesinIbhe AjaBelum ada peringkat

- Permen Keuangan 176 2009 (Pembebasan Bea Masuk Atas Impor Mesin)Dokumen13 halamanPermen Keuangan 176 2009 (Pembebasan Bea Masuk Atas Impor Mesin)nicolousanderson27Belum ada peringkat

- PMK 76 - PMK.011 - 2012Dokumen11 halamanPMK 76 - PMK.011 - 2012Bind CaksanaBelum ada peringkat

- FAQ Fasilitas Penanaman Modal PDFDokumen11 halamanFAQ Fasilitas Penanaman Modal PDFgioldingBelum ada peringkat

- Kajian Hukum Masterlist Dan TKDN Proyek HSRDokumen7 halamanKajian Hukum Masterlist Dan TKDN Proyek HSRRian Rizki YantamaBelum ada peringkat

- Permenperin No. 30 Tahun 2019 1 PDFDokumen23 halamanPermenperin No. 30 Tahun 2019 1 PDFFarhan FarizkyBelum ada peringkat

- Dokumen 2Dokumen3 halamanDokumen 2agungnanggala123Belum ada peringkat

- Ketentuan Transaksi ImporDokumen2 halamanKetentuan Transaksi Imporagungnanggala123Belum ada peringkat

- PMK 176 - PMK.011 - 2009Dokumen10 halamanPMK 176 - PMK.011 - 2009Bind CaksanaBelum ada peringkat

- Permenperin No. 19 Tahun 2021Dokumen294 halamanPermenperin No. 19 Tahun 2021jerryBelum ada peringkat

- Rekap Peraturan Penggunaan Alat Import Dalam Usaha IndustriDokumen8 halamanRekap Peraturan Penggunaan Alat Import Dalam Usaha IndustrihendriBelum ada peringkat

- 2022-Permenperin Nomor 9 Tahun 2022Dokumen63 halaman2022-Permenperin Nomor 9 Tahun 2022khadafi jayaBelum ada peringkat

- Permenperin No. 34 Tahun 2019 TTG Pendaftaran Tipe Dan Varian KBMDokumen21 halamanPermenperin No. 34 Tahun 2019 TTG Pendaftaran Tipe Dan Varian KBMRaka Budi Satrio UtomoBelum ada peringkat

- Fasilitas Fiskal NonFiskalDokumen47 halamanFasilitas Fiskal NonFiskalgancanBelum ada peringkat

- FORMULIR Fasilitas Atas Impor Barang Dan BahanDokumen5 halamanFORMULIR Fasilitas Atas Impor Barang Dan BahanSave Our NationBelum ada peringkat

- Juknis Restrukturisasi ITPTDokumen191 halamanJuknis Restrukturisasi ITPTAneuk Agam JinoeBelum ada peringkat

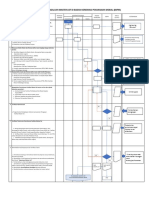

- PROBIS - Pengajuan Master List BKPMDokumen1 halamanPROBIS - Pengajuan Master List BKPMWahyudi Sinun100% (1)

- bn320 2022Dokumen63 halamanbn320 2022F411ZIBelum ada peringkat

- Perizinan IndustriDokumen9 halamanPerizinan IndustriAllia Reisa PutriBelum ada peringkat

- Permenperin No. 46 Tahun 2022Dokumen12 halamanPermenperin No. 46 Tahun 2022OmOecoepBelum ada peringkat

- 2020 Per BKPM007Dokumen50 halaman2020 Per BKPM007scribd.varsity347Belum ada peringkat

- Peraturan Menteri Perindustrian Republik IndonesiaDokumen4 halamanPeraturan Menteri Perindustrian Republik IndonesiaMagister KeperawatanBelum ada peringkat

- pp107 2015btDokumen21 halamanpp107 2015btAgus BlangkonBelum ada peringkat

- Pemerintah Bebaskan Bea Masuk Impor MesinDokumen2 halamanPemerintah Bebaskan Bea Masuk Impor MesinNanangBelum ada peringkat

- Key Point Peraturan Menteri Keuangan RI Nomor 178 PMK 04 2017 Tentang Impor SementaraDokumen2 halamanKey Point Peraturan Menteri Keuangan RI Nomor 178 PMK 04 2017 Tentang Impor SementaraRian Rizki YantamaBelum ada peringkat

- Permenperin 42 Tahun 2022Dokumen47 halamanPermenperin 42 Tahun 2022Miftah KurniawanBelum ada peringkat

- Fasilitas Kementerian InvestasiDokumen35 halamanFasilitas Kementerian InvestasiIndra JuwisaBelum ada peringkat

- MasterList BookDokumen8 halamanMasterList BookTAX & LEGAL PT. KKJBelum ada peringkat

- Per-04 - BC - 2022 - Petunjuk Teknis Impor KembaliDokumen43 halamanPer-04 - BC - 2022 - Petunjuk Teknis Impor Kembaliergi sugiantoBelum ada peringkat

- Tata Cara Pemberian RekomendasiDokumen17 halamanTata Cara Pemberian RekomendasiridwanhakBelum ada peringkat

- Peraturan Menteri Perindustrian Nomor 30 Tahun 2019Dokumen23 halamanPeraturan Menteri Perindustrian Nomor 30 Tahun 2019deoi sanBelum ada peringkat

- Tugas Pajak FixDokumen15 halamanTugas Pajak FixAryo BimoBelum ada peringkat

- 2024pmperin007 CompressedDokumen19 halaman2024pmperin007 CompressedWilly FandriBelum ada peringkat

- 2014 Pengawasan Atas Barang Impor Dengan Fasilitas Pembebasan Bea Masuk Dalam Rangka Penanaman ModalDokumen9 halaman2014 Pengawasan Atas Barang Impor Dengan Fasilitas Pembebasan Bea Masuk Dalam Rangka Penanaman ModalDarwin TionoBelum ada peringkat

- Legal Opini HAKIDokumen2 halamanLegal Opini HAKIkelly kalimantanaBelum ada peringkat

- Garispanduan MySKUD Mesin Angkat R4 2023Dokumen5 halamanGarispanduan MySKUD Mesin Angkat R4 2023saiful.laku2Belum ada peringkat

- 202 PMK 04 2019perDokumen28 halaman202 PMK 04 2019perAgung TriwibowoBelum ada peringkat

- FORMULIR Perpanjangan Waktu Pengimporan Mesin Barang Dan BahanDokumen4 halamanFORMULIR Perpanjangan Waktu Pengimporan Mesin Barang Dan BahanEKO PARTOWOBelum ada peringkat

- Draft PKS PT GDP & PT GSIDokumen9 halamanDraft PKS PT GDP & PT GSIrizki adiBelum ada peringkat

- FORMULIR Fasilitas Atas Impor Mesin-2Dokumen7 halamanFORMULIR Fasilitas Atas Impor Mesin-2Muhammad RafiBelum ada peringkat

- PMK 175-2021Dokumen22 halamanPMK 175-2021Ado BowoBelum ada peringkat

- bn818 2020Dokumen47 halamanbn818 2020RAFAEL PASCALIS TANUDIOBelum ada peringkat

- Penerbitan IUIDokumen2 halamanPenerbitan IUIDota BloodBelum ada peringkat

- Mesin Dan Peralatan PabrikDokumen8 halamanMesin Dan Peralatan PabrikTorang Shakespeare Siagian0% (1)

- DJP - Tax Knowledge BaseDokumen6 halamanDJP - Tax Knowledge Basekepatuhanspt2022Belum ada peringkat

- Peraturan Menteri Perindustrian Nomor 43 Tahun 2022Dokumen9 halamanPeraturan Menteri Perindustrian Nomor 43 Tahun 2022jayadiBelum ada peringkat

- Nilai Realisasi Bersih PP PropertiDokumen8 halamanNilai Realisasi Bersih PP PropertiMauriza HazmiBelum ada peringkat

- Rsih Tekstil PDFDokumen57 halamanRsih Tekstil PDFFuad Nur IkhsanBelum ada peringkat

- PP No.24-2009Dokumen14 halamanPP No.24-2009Arie MedhotzBelum ada peringkat

- Peraturan Menteri Perindustrian Nomor 16 Tahun 2019Dokumen65 halamanPeraturan Menteri Perindustrian Nomor 16 Tahun 2019aresBelum ada peringkat

- Biro Hukum - Pokok Pengaturan Permendag No 20 THN 2021-BMTBDokumen19 halamanBiro Hukum - Pokok Pengaturan Permendag No 20 THN 2021-BMTBRUDI Y.Belum ada peringkat

- SAKPKR01 Tahun 2012 - Specifications and BQ For OSHDokumen22 halamanSAKPKR01 Tahun 2012 - Specifications and BQ For OSHHaslayati HashimBelum ada peringkat

- Bahan Sosis PMK BKP Strategis - Dit. PP IDokumen21 halamanBahan Sosis PMK BKP Strategis - Dit. PP IPenyuluh 802Belum ada peringkat

- Indeks Fasilitas: Kawasan BerikatDokumen5 halamanIndeks Fasilitas: Kawasan BerikatLine CVBelum ada peringkat

- 2024pmperin008 CompressedDokumen46 halaman2024pmperin008 CompressedWilly FandriBelum ada peringkat