Anda mungkin juga menyukai

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- RPS Akuntansi BiayaDokumen7 halamanRPS Akuntansi BiayaSami Aza100% (1)

- Minggu-1, TM-1 SWINS 180324 si-LMSDokumen42 halamanMinggu-1, TM-1 SWINS 180324 si-LMSmitha islandiBelum ada peringkat

- Kuliah Pengantar AEB 2021Dokumen36 halamanKuliah Pengantar AEB 2021Rafli RidwanBelum ada peringkat

- RPS Praktika Akuntansi BiayaDokumen11 halamanRPS Praktika Akuntansi BiayadiyahBelum ada peringkat

- 05 RPS Akuntansi BiayaDokumen8 halaman05 RPS Akuntansi BiayaSiambeBelum ada peringkat

- RPS AKUNTANSI BIAYA SalinanDokumen11 halamanRPS AKUNTANSI BIAYA SalinanMira RosmalaBelum ada peringkat

- RPS Akuntansi Manajemen UP.Dokumen6 halamanRPS Akuntansi Manajemen UP.dendengdragon dragonBelum ada peringkat

- Silabus Akuntansi Biaya New 2019Dokumen4 halamanSilabus Akuntansi Biaya New 2019Abdi PangestuaBelum ada peringkat

- LK HerizalDokumen5 halamanLK HerizalherizalBelum ada peringkat

- RPS Akun BiayaDokumen8 halamanRPS Akun Biayaomi pramiana fauzanBelum ada peringkat

- RPS - Ak BiayaDokumen21 halamanRPS - Ak Biayacepi juniarBelum ada peringkat

- PRAMANUF Minggu-5, Kasus3 PT Eskrim Lap by Produksi STIES 121022Dokumen56 halamanPRAMANUF Minggu-5, Kasus3 PT Eskrim Lap by Produksi STIES 121022Dessy MelawatyyBelum ada peringkat

- Silabus Akuntansi Biaya NewDokumen5 halamanSilabus Akuntansi Biaya NewAlamsyah Arga100% (1)

- Rps - Akuntansi Biaya Revisi - 2024Dokumen7 halamanRps - Akuntansi Biaya Revisi - 2024lilly manoeBelum ada peringkat

- BHBHKHJNDokumen25 halamanBHBHKHJNdentyBelum ada peringkat

- Cost Accounting DTSS PCADokumen92 halamanCost Accounting DTSS PCAtasyaBelum ada peringkat

- RPS Akuntansi BiayaDokumen16 halamanRPS Akuntansi BiayaGalang ManacikaBelum ada peringkat

- RAT Akuntansi Biaya EKMA4315Dokumen8 halamanRAT Akuntansi Biaya EKMA4315Aulia AhmadBelum ada peringkat

- 18 - RPS Teori AkuntansiDokumen7 halaman18 - RPS Teori AkuntansiabdulBelum ada peringkat

- RPS Akuntansi Keuangan Menengah IDokumen37 halamanRPS Akuntansi Keuangan Menengah Inathaniasoares136Belum ada peringkat

- 05-RPS-Akuntansi BiayaDokumen8 halaman05-RPS-Akuntansi BiayaabdulBelum ada peringkat

- 18 RPS Sistem-Pengjdjdjdskkendalian-ManajemenDokumen10 halaman18 RPS Sistem-Pengjdjdjdskkendalian-Manajemenarifullah ahmarBelum ada peringkat

- RPS AKUNTANSI BIAYA SEMESTER GANJIL 2020-2021 (Yuni Ok)Dokumen14 halamanRPS AKUNTANSI BIAYA SEMESTER GANJIL 2020-2021 (Yuni Ok)Jous BairBelum ada peringkat

- 01-RPS-Akuntansi DasarDokumen6 halaman01-RPS-Akuntansi DasarabdulBelum ada peringkat

- RPS - Akuntansi Biaya 2021Dokumen15 halamanRPS - Akuntansi Biaya 2021Sitti Rahma SudirmanBelum ada peringkat

- 17 RPS Sistem-Pengendalian-ManajemenDokumen7 halaman17 RPS Sistem-Pengendalian-Manajemenmuhammad fathoniBelum ada peringkat

- 12 - RPS - Akuntansi Keuangan Lanj II REVDokumen8 halaman12 - RPS - Akuntansi Keuangan Lanj II REVNovita Putri TesalonikaBelum ada peringkat

- RPS Akuntansi Biaya 1Dokumen9 halamanRPS Akuntansi Biaya 1Sherly YuztinBelum ada peringkat

- RPS OBE - Akuntansi ManajemenDokumen16 halamanRPS OBE - Akuntansi Manajemenmaharani200313Belum ada peringkat

- RPS Lab Akuntansi BiayaDokumen11 halamanRPS Lab Akuntansi BiayaChantika Putri AmeliaBelum ada peringkat

- Akbi 1Dokumen12 halamanAkbi 1apriyandi akBelum ada peringkat

- Presentasi Diskusi Proposal UsahaDokumen7 halamanPresentasi Diskusi Proposal UsahaFatimi Umaira50% (2)

- 16 - RPS Sistem Informasi AkuntansiDokumen8 halaman16 - RPS Sistem Informasi AkuntansiabdulBelum ada peringkat

- RPS Akuntansi Manajemen SyariahDokumen4 halamanRPS Akuntansi Manajemen SyariahMoch ShulthoniBelum ada peringkat

- Rps Akuntansi BiayaDokumen13 halamanRps Akuntansi BiayaFazril AziBelum ada peringkat

- Rps New - Akuntansi Biaya Revisi - 2024Dokumen9 halamanRps New - Akuntansi Biaya Revisi - 2024lilly manoeBelum ada peringkat

- Makalah WandaDokumen25 halamanMakalah WandaMaisyarah SalsabilaBelum ada peringkat

- RPS - Akuntansi BiayaDokumen12 halamanRPS - Akuntansi BiayaIvory ArrudyaBelum ada peringkat

- Rps Lab Pa2Dokumen6 halamanRps Lab Pa2Zaeni ArdiBelum ada peringkat

- Rps-Rtm-Evaluasi Kapita Selekta PerpajakanDokumen10 halamanRps-Rtm-Evaluasi Kapita Selekta PerpajakanAnggit AdhiyaBelum ada peringkat

- 01-RPS-Pengantar Akuntansi 2023 - 1Dokumen7 halaman01-RPS-Pengantar Akuntansi 2023 - 1William MangumbanBelum ada peringkat

- RPS Akuntansi BiayaDokumen14 halamanRPS Akuntansi BiayafathurdefitBelum ada peringkat

- Silabus Akuntansi Biaya-20171Dokumen13 halamanSilabus Akuntansi Biaya-20171elisabethBelum ada peringkat

- Silabus Akuntansi BiayaDokumen3 halamanSilabus Akuntansi BiayaGalang ManacikaBelum ada peringkat

- RPS Dasar AkuntansiDokumen9 halamanRPS Dasar Akuntansirachmat pawelloiBelum ada peringkat

- RPS KPT 2017 Analisis BiayaDokumen4 halamanRPS KPT 2017 Analisis BiayaM Bemby AfriansyahBelum ada peringkat

- 00 KK & RPS Pratikum Pengantar Akuntansi GJL 2020-2021 PDFDokumen16 halaman00 KK & RPS Pratikum Pengantar Akuntansi GJL 2020-2021 PDFGomgom SitungkirBelum ada peringkat

- Kontrak Kuliah &: Erny Luxy D Purba, Se, M.SiDokumen19 halamanKontrak Kuliah &: Erny Luxy D Purba, Se, M.SiErika L SiraitBelum ada peringkat

- Silabus AKBIDokumen2 halamanSilabus AKBIhanna amelliaBelum ada peringkat

- 102 Pengantar Akuntansi 2Dokumen10 halaman102 Pengantar Akuntansi 2Widya Zhulianty RukmanaBelum ada peringkat

- Kit Tutorial Universitas TerbukaDokumen17 halamanKit Tutorial Universitas TerbukaRobert MarcelinoBelum ada peringkat

- Akuntansi Biaya 2 Sks UkDokumen12 halamanAkuntansi Biaya 2 Sks UkAyu ManikBelum ada peringkat

- RPS - Manajemen OperasionalDokumen17 halamanRPS - Manajemen OperasionalDwi KrishnaBelum ada peringkat

- TUGAS TERSTRUKTUR 1 KelompokDokumen5 halamanTUGAS TERSTRUKTUR 1 KelompokHasanTZ CahyonoBelum ada peringkat

- Catatan Pertemuan Tutorial Akuntansi Biaya 3aDokumen3 halamanCatatan Pertemuan Tutorial Akuntansi Biaya 3azati rizka fadhilaBelum ada peringkat

- RPS Akuntansi BiayaDokumen11 halamanRPS Akuntansi BiayaChantika Putri AmeliaBelum ada peringkat

- RPS Ab IiDokumen7 halamanRPS Ab IiFefti Yulian89Belum ada peringkat

- Akuntansi Biaya Dan Pengertian Biaya PertamaDokumen61 halamanAkuntansi Biaya Dan Pengertian Biaya PertamaMaulana SofiandiBelum ada peringkat

- Ab-1 2022Dokumen23 halamanAb-1 2022Rafi SuryaBelum ada peringkat

- Draft Kata-Kata Anak PKL 2023Dokumen1 halamanDraft Kata-Kata Anak PKL 2023mitha islandiBelum ada peringkat

- Tugas - Mitha B Islandi - Akuntansi ManajemenDokumen1 halamanTugas - Mitha B Islandi - Akuntansi Manajemenmitha islandiBelum ada peringkat

- QUIZ - Mitha Binti Islandi - 22530018 - Statistik EkonomiDokumen4 halamanQUIZ - Mitha Binti Islandi - 22530018 - Statistik Ekonomimitha islandiBelum ada peringkat

- Tugas 2&3 Mitha B IslandiDokumen9 halamanTugas 2&3 Mitha B Islandimitha islandiBelum ada peringkat

- Tugas 2&3 Mitha B Islandi-22530018Dokumen9 halamanTugas 2&3 Mitha B Islandi-22530018mitha islandiBelum ada peringkat

- Unikom Mochamadfadilah 31616018 Bab IIDokumen37 halamanUnikom Mochamadfadilah 31616018 Bab IImitha islandiBelum ada peringkat

- UAS-Kepribadian-Mitha-Sem 2Dokumen1 halamanUAS-Kepribadian-Mitha-Sem 2mitha islandiBelum ada peringkat

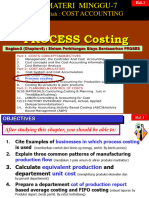

- Minggu-7 Chapter-6 PROCESS Costing SWINS 151123 MhsDokumen37 halamanMinggu-7 Chapter-6 PROCESS Costing SWINS 151123 Mhsmitha islandiBelum ada peringkat