Anda mungkin juga menyukai

- Roadmap HebitrenDokumen14 halamanRoadmap HebitrensigidepramBelum ada peringkat

- Laporan KKN-T Desa LambareseDokumen100 halamanLaporan KKN-T Desa LambareseDewi MursalimBelum ada peringkat

- Proposal Lomba Adzan Dan Sholat Jenazah Lansek KadokDokumen9 halamanProposal Lomba Adzan Dan Sholat Jenazah Lansek KadokMuhammad Fatih Azari100% (1)

- Proposal Skripsi Sistem Penerimaan Santri Baru Berbasis PHP Dan SQLDokumen51 halamanProposal Skripsi Sistem Penerimaan Santri Baru Berbasis PHP Dan SQLviral di facebookBelum ada peringkat

- Kelompok 8Dokumen42 halamanKelompok 8anon_614856011Belum ada peringkat

- Surat Undangan Calon Peserta UMKM PDFDokumen12 halamanSurat Undangan Calon Peserta UMKM PDFKamal UdinBelum ada peringkat

- Amplop Surat Peminjaman TempatDokumen3 halamanAmplop Surat Peminjaman TempatGiithaa DoeantaarriiBelum ada peringkat

- Proposal KRPL 2019Dokumen44 halamanProposal KRPL 2019Evi ninaBelum ada peringkat

- Panduan Keorganisasi OsmaDokumen127 halamanPanduan Keorganisasi OsmaSibaweh Al-AminBelum ada peringkat

- Laporan Program UnggulanDokumen15 halamanLaporan Program UnggulanArdhan NurletteBelum ada peringkat

- Resume Tentang Penggunaan Peta Konsep Dan Peta PemikiranDokumen2 halamanResume Tentang Penggunaan Peta Konsep Dan Peta PemikiranAnonymous sevKnagBelum ada peringkat

- RPS Alma - 2020Dokumen10 halamanRPS Alma - 2020mia muchia desdaBelum ada peringkat

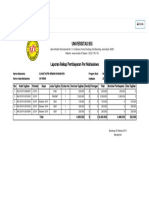

- Laporan Pembayaran MahasiswaDokumen1 halamanLaporan Pembayaran MahasiswaasodaffBelum ada peringkat

- Surat Pengantar Laporan Penggunaan Dana APBD Tahun 2020Dokumen2 halamanSurat Pengantar Laporan Penggunaan Dana APBD Tahun 2020ALFI ABDULBelum ada peringkat

- Proposal Program Literasi Keuangan UMKMDokumen9 halamanProposal Program Literasi Keuangan UMKMHerman SilalahiBelum ada peringkat

- Silabus Sistem Operasional Perbankan SyariahDokumen4 halamanSilabus Sistem Operasional Perbankan SyariahAtep IswantoBelum ada peringkat

- Susunan Kepanitiaan Lomba Hafalan Surat Pendek H2Dokumen3 halamanSusunan Kepanitiaan Lomba Hafalan Surat Pendek H2Nia Syarif SaniaBelum ada peringkat

- SPT Laba Rugi CV AgryDokumen7 halamanSPT Laba Rugi CV AgryCV LESTARIBelum ada peringkat

- Jadwal Study Tiru FixDokumen1 halamanJadwal Study Tiru FixDeni OktavianBelum ada peringkat

- Fix Skripsi Efma HarlisDokumen92 halamanFix Skripsi Efma HarlisEfma harlisBelum ada peringkat

- Contoh SKPI - STIE AL ANWAR 2020Dokumen6 halamanContoh SKPI - STIE AL ANWAR 2020m nuur72Belum ada peringkat

- Lampiran Proposal Laboratorium Bank MiniDokumen3 halamanLampiran Proposal Laboratorium Bank MiniDesvina HilBelum ada peringkat

- Critical Review of JurnalDokumen6 halamanCritical Review of JurnallenyBelum ada peringkat

- Company Profile PT Maharani Bangkit AbadiDokumen81 halamanCompany Profile PT Maharani Bangkit AbadiObetBelum ada peringkat

- JUKLAK JUKNIS Wisuda Tahfidzul Qur'an (2021-2022)Dokumen8 halamanJUKLAK JUKNIS Wisuda Tahfidzul Qur'an (2021-2022)Wina Purnamasari DarmawanBelum ada peringkat

- Menteri Pendidikan, Kebudayaan, Riset, Dan Teknologi Republik IndonesiaDokumen1 halamanMenteri Pendidikan, Kebudayaan, Riset, Dan Teknologi Republik IndonesiaBagas Mukti NBelum ada peringkat

- Kontrak Mahasiswa BM 2020-1Dokumen4 halamanKontrak Mahasiswa BM 2020-1Aji PutraBelum ada peringkat

- Susunan Acara Dan Panitia WorkshopDokumen2 halamanSusunan Acara Dan Panitia Workshopsepti nurlaelaBelum ada peringkat

- Nardi-Pedoman Akademik 2020Dokumen162 halamanNardi-Pedoman Akademik 2020Yunika WindaaBelum ada peringkat

- Format 7 - Contoh Laporan Keuangan AsramaDokumen2 halamanFormat 7 - Contoh Laporan Keuangan Asramasinar merah delimaBelum ada peringkat

- Surat Pemberitahuan Pembelian BukuDokumen13 halamanSurat Pemberitahuan Pembelian BukuErnesta ShingetsuBelum ada peringkat

- Contoh Deskripsi Diri1Dokumen8 halamanContoh Deskripsi Diri1Tri Wiyanto100% (1)

- 001 Surat UndanganDokumen1 halaman001 Surat UndanganAhmad DinBelum ada peringkat

- Surat Pernyataan Tidak Pernah Terlibat Dalam Gerakan Yang Menentang PancasilaDokumen7 halamanSurat Pernyataan Tidak Pernah Terlibat Dalam Gerakan Yang Menentang Pancasilaalaxciana yessiBelum ada peringkat

- Surat Permohonan Pengisian Kuesioner Dan JuknisDokumen9 halamanSurat Permohonan Pengisian Kuesioner Dan JuknisZukarBelum ada peringkat

- Surat Permohonan Ujian SusulanDokumen1 halamanSurat Permohonan Ujian SusulanYogi ImaduddinBelum ada peringkat

- Amplop Afk NurrrrrrrrrrrrDokumen5 halamanAmplop Afk NurrrrrrrrrrrrAndi DelimaBelum ada peringkat

- Template Penulisan Makalah 2021Dokumen4 halamanTemplate Penulisan Makalah 2021AdnanlayoBelum ada peringkat

- LAPORAN PERTANGGUNGJAWABAN FixDokumen10 halamanLAPORAN PERTANGGUNGJAWABAN Fixyunus fairvryBelum ada peringkat

- MSDMDokumen125 halamanMSDMAmah HasmahBelum ada peringkat

- Revisi 2Dokumen47 halamanRevisi 2gryand azharaBelum ada peringkat

- Bahan Rapat - Festival Anak SholehDokumen3 halamanBahan Rapat - Festival Anak SholehPCY67Belum ada peringkat

- Proposal PAWAI TAKBIRAN 1444 H (2023)Dokumen7 halamanProposal PAWAI TAKBIRAN 1444 H (2023)PRIMA UDBelum ada peringkat

- Soal Kurs Jual Dan BeliDokumen2 halamanSoal Kurs Jual Dan BeliWiwin WijiBelum ada peringkat

- Rundown Acara Resepsi Y&h-1Dokumen5 halamanRundown Acara Resepsi Y&h-1Arjuna SalawaneBelum ada peringkat

- Matriks ProgramDokumen14 halamanMatriks ProgramAchmad ShobirienBelum ada peringkat

- ANALISIS TINGKAT PRODUKSI PETANI RUMPUT LAUT Di KABUPATEN JENEPONTO PDFDokumen81 halamanANALISIS TINGKAT PRODUKSI PETANI RUMPUT LAUT Di KABUPATEN JENEPONTO PDFBudi AsaBelum ada peringkat

- LPJ Pilmapres 2019Dokumen15 halamanLPJ Pilmapres 2019FarIda100% (2)

- RPS-Analisis Laporan KeuanganDokumen8 halamanRPS-Analisis Laporan KeuanganBellaBelum ada peringkat

- Praktik Kepemimpinan Islam Dalam KewirausahaanDokumen9 halamanPraktik Kepemimpinan Islam Dalam Kewirausahaanrizqi fajarBelum ada peringkat

- Pengertian Surat Perintah Bayar (SPBy) Dan Cara Perekaman Pada Aplikasi SAS - PortalKPPNDokumen12 halamanPengertian Surat Perintah Bayar (SPBy) Dan Cara Perekaman Pada Aplikasi SAS - PortalKPPNBiancaHabibRossaBelum ada peringkat

- Bagan Struktur Organisasi Dinas Pendidikan Dan Kebudayaan Terbaru Revisi LagiDokumen1 halamanBagan Struktur Organisasi Dinas Pendidikan Dan Kebudayaan Terbaru Revisi LagiAndi Amax100% (1)

- Siswa Yang Di Terima Di PTN T.P 2020 2021 Xx-DikonversiDokumen4 halamanSiswa Yang Di Terima Di PTN T.P 2020 2021 Xx-DikonversiDestha PanduBelum ada peringkat

- R A B - Project Green HouseDokumen3 halamanR A B - Project Green HouseJoshBelum ada peringkat

- Kwitansi SeminarDokumen1 halamanKwitansi Seminarnova hapsariBelum ada peringkat

- Aplikasi Rapor Kurikulum 2013 Kelas X Farmasi SMK Teknomedika Plus BenerDokumen45 halamanAplikasi Rapor Kurikulum 2013 Kelas X Farmasi SMK Teknomedika Plus Benerwiwit0490Belum ada peringkat

- Tata Cara MukerDokumen25 halamanTata Cara Mukeripoenk31182100% (1)

- 01-RPS-Akuntansi DasarDokumen6 halaman01-RPS-Akuntansi DasarabdulBelum ada peringkat

- 02 RPS Praktikum Akuntansi KeuanganDokumen5 halaman02 RPS Praktikum Akuntansi KeuanganSamintangBelum ada peringkat

- 12 - RPS - Akuntansi Keuangan Lanj II REVDokumen8 halaman12 - RPS - Akuntansi Keuangan Lanj II REVNovita Putri TesalonikaBelum ada peringkat

- Tugas 2 Pan-1Dokumen6 halamanTugas 2 Pan-1William MangumbanBelum ada peringkat

- Bab 1 Akuntansi Pengantar 1Dokumen66 halamanBab 1 Akuntansi Pengantar 1Tiass Allauna40% (10)

- Makalah ManajemenDokumen7 halamanMakalah ManajemenWilliam MangumbanBelum ada peringkat

- KMPK 6Dokumen13 halamanKMPK 6William MangumbanBelum ada peringkat

- Tugas PKNDokumen3 halamanTugas PKNWilliam MangumbanBelum ada peringkat

- Makalah ManajemenDokumen7 halamanMakalah ManajemenWilliam MangumbanBelum ada peringkat

- Putih Oranye Resume Lulusan BaruDokumen1 halamanPutih Oranye Resume Lulusan BaruWilliam MangumbanBelum ada peringkat

- Tugas BisnisDokumen11 halamanTugas BisnisWilliam MangumbanBelum ada peringkat

- 2distribusi FrekuensiDokumen8 halaman2distribusi FrekuensiWilliam MangumbanBelum ada peringkat

- Makalah KewarganegaraanDokumen18 halamanMakalah KewarganegaraanWilliam MangumbanBelum ada peringkat

- (KLP 2) PPT Manusia &dosaDokumen20 halaman(KLP 2) PPT Manusia &dosaWilliam MangumbanBelum ada peringkat

- RPS Pengantar ManajemenDokumen12 halamanRPS Pengantar ManajemenWilliam MangumbanBelum ada peringkat

- Cross-Cultural 20240319 062741 0000Dokumen6 halamanCross-Cultural 20240319 062741 0000William MangumbanBelum ada peringkat

- 2023 Kuliah VI VII Demand Consumer BehaviorDokumen59 halaman2023 Kuliah VI VII Demand Consumer BehaviorWilliam MangumbanBelum ada peringkat

- 06 - PPT - Kepemimpinan DiriDokumen37 halaman06 - PPT - Kepemimpinan DiriWilliam MangumbanBelum ada peringkat

- PPT - Motivasi Diri Dan AdaptabilitasDokumen32 halamanPPT - Motivasi Diri Dan AdaptabilitasWilliam MangumbanBelum ada peringkat

- Undangan PUN Dan PERSISTENDokumen2 halamanUndangan PUN Dan PERSISTENWilliam MangumbanBelum ada peringkat

- X Matematika-Umum KD-3.4 FinalDokumen36 halamanX Matematika-Umum KD-3.4 FinalGembong Waspodo AnggerBelum ada peringkat

- Surat Keterangan Selesai Melakukan PenelitianDokumen1 halamanSurat Keterangan Selesai Melakukan PenelitianWilliam MangumbanBelum ada peringkat

- Integritas BelajarDokumen19 halamanIntegritas BelajarWilliam MangumbanBelum ada peringkat

- WWWWWDokumen6 halamanWWWWWWilliam MangumbanBelum ada peringkat

- Peraturan Pertandingan Mobile LegendDokumen2 halamanPeraturan Pertandingan Mobile LegendWilliam MangumbanBelum ada peringkat

- NovelDokumen34 halamanNovelWilliam MangumbanBelum ada peringkat

- Perencanaan Usaha Makanan FungsionalDokumen30 halamanPerencanaan Usaha Makanan FungsionalWilliam MangumbanBelum ada peringkat