Anda mungkin juga menyukai

- Akuntansi Biaya (Gab) 4 EditDokumen208 halamanAkuntansi Biaya (Gab) 4 EditBambu MudaBelum ada peringkat

- Modul Pertemuan 3 & 4Dokumen26 halamanModul Pertemuan 3 & 4Evi Marlina -Belum ada peringkat

- Biaya ManajemenDokumen35 halamanBiaya ManajemenRaja NofitasariBelum ada peringkat

- Topik 2 Konsep BiayaDokumen13 halamanTopik 2 Konsep BiayafaniBelum ada peringkat

- Makalah 1 Akuntansi BiayaDokumen107 halamanMakalah 1 Akuntansi Biayarodhatul MuhhibinBelum ada peringkat

- Bab 2Dokumen33 halamanBab 2Yosef KatimanBelum ada peringkat

- Akmen 02-3Dokumen14 halamanAkmen 02-3afifpoenyaBelum ada peringkat

- Klasifikasi BiayaDokumen14 halamanKlasifikasi BiayaLavenia VanesiaBelum ada peringkat

- Makalah 1 Akuntansi BiayaDokumen95 halamanMakalah 1 Akuntansi BiayaFebby07100% (1)

- Pertemuan 2. Konsep Dan Klasifikasi BiayaDokumen58 halamanPertemuan 2. Konsep Dan Klasifikasi Biayaadam 0123Belum ada peringkat

- BAB II Terminologi, Konsep, Dan Klasifikasi BiayaDokumen5 halamanBAB II Terminologi, Konsep, Dan Klasifikasi BiayaFiishop IdBelum ada peringkat

- Bab 2. Konsep BiayaDokumen3 halamanBab 2. Konsep BiayaFenny Santika DewiBelum ada peringkat

- Konsep BiayaDokumen20 halamanKonsep BiayaAnisa EgaBelum ada peringkat

- Akmen Konsep BiayaDokumen17 halamanAkmen Konsep BiayaAnsarBelum ada peringkat

- T2 - A.Manajemen - Shani KapohDokumen3 halamanT2 - A.Manajemen - Shani KapohFIONA KAPOHBelum ada peringkat

- Materi 2 Pengertian Dan Penggolongan BiayaDokumen16 halamanMateri 2 Pengertian Dan Penggolongan Biayadwi riska arifiantiBelum ada peringkat

- Bab IiDokumen17 halamanBab IiLm.Firman TahirBelum ada peringkat

- Materi 2 Konsep Biaya Untuk MahasiswaDokumen18 halamanMateri 2 Konsep Biaya Untuk MahasiswaAkbarBelum ada peringkat

- Dasar-Dasar Akuntansi BiayaDokumen7 halamanDasar-Dasar Akuntansi BiayaAdinda yazwinBelum ada peringkat

- Konsep Biaya Kel 2 Ak MJDokumen19 halamanKonsep Biaya Kel 2 Ak MJrizkydarinsafiskaBelum ada peringkat

- Konsep BiayaDokumen19 halamanKonsep BiayaIbnu maulidiBelum ada peringkat

- Akuntansi Biaya I-EDokumen126 halamanAkuntansi Biaya I-EBvr Shinochan Kimhyunjoonglovers Aburameclan0% (1)

- AKUNTANSI BIAYA DAN KONSEP BIAYADokumen107 halamanAKUNTANSI BIAYA DAN KONSEP BIAYADevina Nurul Ramadhani100% (2)

- OPTIMALKAN AKUNTANSI BIAYADokumen27 halamanOPTIMALKAN AKUNTANSI BIAYAcindy rindiantikaBelum ada peringkat

- KLASIFIKASI BIAYADokumen25 halamanKLASIFIKASI BIAYARidho HidayatullahBelum ada peringkat

- P2 Penggolongan BiayaDokumen26 halamanP2 Penggolongan BiayaadriansyahBelum ada peringkat

- Bab 1 Akuntansi Biaya Dan Pengertian BiayaDokumen47 halamanBab 1 Akuntansi Biaya Dan Pengertian BiayayunikaBelum ada peringkat

- Akuntansi BiayaDokumen2 halamanAkuntansi BiayaIraya PutriBelum ada peringkat

- Penggolongan BiayaDokumen6 halamanPenggolongan BiayaGusti AyuBelum ada peringkat

- Part 2 Konsep - BiayaDokumen44 halamanPart 2 Konsep - Biayasilvia aulia agustinaBelum ada peringkat

- Makalah Akuntansi BiayaDokumen8 halamanMakalah Akuntansi BiayaMoh GofaldiBelum ada peringkat

- MELASARI WULANDARI-2361029-Resume BAB II-A1Mnj2023Dokumen6 halamanMELASARI WULANDARI-2361029-Resume BAB II-A1Mnj202333 SYAM HABIB QALBIBelum ada peringkat

- Resume Bab Ii Kelompok 8 Akuntansi Manajemen PDFDokumen35 halamanResume Bab Ii Kelompok 8 Akuntansi Manajemen PDFSri Sinta DewiBelum ada peringkat

- Tyasa Putri R - Resume Akmen 1Dokumen5 halamanTyasa Putri R - Resume Akmen 1Tyasa PutriBelum ada peringkat

- Akuntansi Biaya Bertujuan Untuk Menyajikan Informasi Biaya Yang Tepat Dan Akurat Untuk Digunakan Dalam Berbagai TujuanDokumen3 halamanAkuntansi Biaya Bertujuan Untuk Menyajikan Informasi Biaya Yang Tepat Dan Akurat Untuk Digunakan Dalam Berbagai TujuanYogi Febri AfsariBelum ada peringkat

- Makalah Penentuan Unit CostDokumen14 halamanMakalah Penentuan Unit CostrizaldeniBelum ada peringkat

- KONSEP BIAYADokumen2 halamanKONSEP BIAYAEma AristaputriBelum ada peringkat

- Pertemuan 2 Konsep Dan Sistem Informasi Akuntansi BiayaDokumen16 halamanPertemuan 2 Konsep Dan Sistem Informasi Akuntansi BiayaPercetakan AngelBelum ada peringkat

- AKUNTANSI MANUFAKTURDokumen7 halamanAKUNTANSI MANUFAKTURDiinaOnii-chanKareshineImouto-chanBelum ada peringkat

- Akuntansi ManajerialDokumen15 halamanAkuntansi ManajerialErica Kharisma DewiBelum ada peringkat

- SIFATDokumen16 halamanSIFATDirmanajemen Lufa CebookBelum ada peringkat

- Bab 1 Akuntansi Biaya Dan Pengertian BiayaDokumen61 halamanBab 1 Akuntansi Biaya Dan Pengertian BiayazidnyshofiaBelum ada peringkat

- Konsep Dan Klasifikasi BiayaDokumen26 halamanKonsep Dan Klasifikasi BiayaYosevha SitompulBelum ada peringkat

- Pembahasan 2.1 Konsep BiayaDokumen7 halamanPembahasan 2.1 Konsep BiayaErica Kharisma DewiBelum ada peringkat

- KLASIFIKASI BIOYADokumen5 halamanKLASIFIKASI BIOYAalyaaBelum ada peringkat

- Akuntansi Manajerial Dan Konsep BiayaDokumen2 halamanAkuntansi Manajerial Dan Konsep BiayaDwii Pasmada Loverz INginsetiia100% (1)

- Konsep BiayaDokumen15 halamanKonsep BiayaOjayy ArrobaBelum ada peringkat

- Miniriset Klasifikasi BiayaDokumen6 halamanMiniriset Klasifikasi Biayafarhana abdulBelum ada peringkat

- Akuntansi Biaya Pertemuan 1Dokumen5 halamanAkuntansi Biaya Pertemuan 1botag idBelum ada peringkat

- Penggolongan BiayaDokumen5 halamanPenggolongan Biayaakun shopeBelum ada peringkat

- Materi M4 KB1.pdf27042021084505Dokumen38 halamanMateri M4 KB1.pdf27042021084505AmeliaMwBelum ada peringkat

- Materi Prinsip Dan Prosedur Akuntansi ManufakturDokumen34 halamanMateri Prinsip Dan Prosedur Akuntansi Manufakturaprilia sartikaBelum ada peringkat

- Modul Akuntansi Manajemen - Rista Bintara - TM 2Dokumen12 halamanModul Akuntansi Manajemen - Rista Bintara - TM 2Andini FediastutiBelum ada peringkat

- Bab 3 Analisa Konsep Perilaku Biaya Dan Manfaatnya Cost Behavior Analysis Dan UsDokumen34 halamanBab 3 Analisa Konsep Perilaku Biaya Dan Manfaatnya Cost Behavior Analysis Dan UsShanty Shasa100% (1)

- RMK Chapter 2 Akuntansi ManajemenDokumen8 halamanRMK Chapter 2 Akuntansi ManajemenSitti Fatimah JBelum ada peringkat

- Bab Ii Penentuan Biaya Produksi 2.1. Akuntansi BiayaDokumen15 halamanBab Ii Penentuan Biaya Produksi 2.1. Akuntansi Biaya29Ni Made Sri Suartini XI MIPA 7Belum ada peringkat

- Materi Cost Concept and Behavior KLP 1-1Dokumen15 halamanMateri Cost Concept and Behavior KLP 1-1VINAYANTHIBelum ada peringkat

- Akuntansi BiayaDokumen12 halamanAkuntansi BiayaFaisal AzhariBelum ada peringkat

- Tugas Makalah Akuntansi BiayaDokumen7 halamanTugas Makalah Akuntansi BiayaAnnisa Nur MuslimahBelum ada peringkat

- Soal Latihan PDADokumen2 halamanSoal Latihan PDAjocellynas0Belum ada peringkat

- Bab 2 - BBB, BTKL, BOPDokumen30 halamanBab 2 - BBB, BTKL, BOPjocellynas0Belum ada peringkat

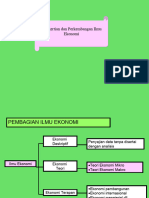

- Topik 2 - Pengertian Dan Perkembangan Ilmu EkonomiDokumen19 halamanTopik 2 - Pengertian Dan Perkembangan Ilmu Ekonomijocellynas0Belum ada peringkat

- Topik 1 - PendahuluanDokumen8 halamanTopik 1 - PendahuluanJAP ESTERLITA FLORENSIABelum ada peringkat