Anda mungkin juga menyukai

- Ch16 Beams12ge SM - En.idDokumen42 halamanCh16 Beams12ge SM - En.idsiska0% (2)

- Materi (1) Pengantar Akuntansi 2 - KAS - Pertemuan 1Dokumen30 halamanMateri (1) Pengantar Akuntansi 2 - KAS - Pertemuan 1sephia cpBelum ada peringkat

- Akuntansi SewaDokumen19 halamanAkuntansi SewaRicha Nor SyafitriBelum ada peringkat

- Jawab Soal Uts Analisa Laporan Keuangan - Ubd - 2022-2023 - 2Dokumen9 halamanJawab Soal Uts Analisa Laporan Keuangan - Ubd - 2022-2023 - 2grocery kwenBelum ada peringkat

- Ringkasan RiasningDokumen5 halamanRingkasan RiasningLuh dian Adelia joni putriBelum ada peringkat

- NO Soal & JawabanDokumen4 halamanNO Soal & JawabanMOCH. SHOLAKHUDDIN FAHMIBelum ada peringkat

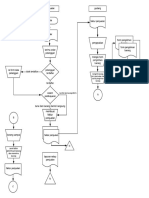

- Flowchart Siklus Penghasilan - Kertas Kerja IiiDokumen1 halamanFlowchart Siklus Penghasilan - Kertas Kerja IiiAnnisa SBelum ada peringkat

- AKL Kelompok 4Dokumen15 halamanAKL Kelompok 4RoniBelum ada peringkat

- Chapter 1 Konsep Dasar Sistem Informasi AkuntansiDokumen17 halamanChapter 1 Konsep Dasar Sistem Informasi Akuntansicepi juniarBelum ada peringkat

- UpstreamDokumen18 halamanUpstreamDidi Nuryadi100% (1)

- Chap 14 - NCLDokumen94 halamanChap 14 - NCLAfifah AdheBelum ada peringkat

- 5 InvestasiDokumen18 halaman5 Investasi30Zahrotul Devi AmaliaBelum ada peringkat

- Akuntansi Manajemen II Bab 14-2Dokumen33 halamanAkuntansi Manajemen II Bab 14-2Wmp 01Belum ada peringkat

- Latihan Ak 2 2Dokumen3 halamanLatihan Ak 2 2Cathrine NainggolanBelum ada peringkat

- Mekanisme PPN Lengkap (118694214) KELDokumen9 halamanMekanisme PPN Lengkap (118694214) KELMuhammad Faried MaulanaBelum ada peringkat

- BAHANDokumen32 halamanBAHANSurya Nata BudiBelum ada peringkat

- Tugas AKL 1-Kelompok 4Dokumen12 halamanTugas AKL 1-Kelompok 4Echa LaurensiaBelum ada peringkat

- Analisa Laporan Keuangan (TM2)Dokumen16 halamanAnalisa Laporan Keuangan (TM2)Anita Mustika DewiBelum ada peringkat

- 101 - 20210518052806 - Bab 19 - AKM 2Dokumen58 halaman101 - 20210518052806 - Bab 19 - AKM 2muhammad raflyBelum ada peringkat

- RMK AKL Kelompok 6 - Chapter 1Dokumen12 halamanRMK AKL Kelompok 6 - Chapter 1Asia MotorBelum ada peringkat

- Soal 3.4Dokumen2 halamanSoal 3.4Niken PBelum ada peringkat

- Materi 2 - Liabilitas Jangka Panjang (Obligasi)Dokumen39 halamanMateri 2 - Liabilitas Jangka Panjang (Obligasi)ardinaBelum ada peringkat

- Bab 2 Akuntansi Untuk Instrumen DerivatiDokumen15 halamanBab 2 Akuntansi Untuk Instrumen DerivatiAndidewi RusdinBelum ada peringkat

- Firda Nabillah Latief (Bab 4 Sistem Keuangan Syariah)Dokumen5 halamanFirda Nabillah Latief (Bab 4 Sistem Keuangan Syariah)Firda NabillahBelum ada peringkat

- Akuntansi Keuangan II Latihan 132 Buk PDF FreeDokumen2 halamanAkuntansi Keuangan II Latihan 132 Buk PDF FreeKamisiro RizeBelum ada peringkat

- 6 Materi Simulasi 200414Dokumen48 halaman6 Materi Simulasi 200414wandiBelum ada peringkat

- UtsDokumen26 halamanUtslevina irhBelum ada peringkat

- Ch18-Laporan Arus KasDokumen66 halamanCh18-Laporan Arus KasDewiUlya DewiUlyaBelum ada peringkat

- Bab 15Dokumen33 halamanBab 15pyntBelum ada peringkat

- Akm Soal 20.1Dokumen3 halamanAkm Soal 20.1AmeliaseptaBelum ada peringkat

- Akm Kelompok 6Dokumen18 halamanAkm Kelompok 6Vira AzzahraBelum ada peringkat

- Pajak Kini Dan Pajak TangguhanDokumen4 halamanPajak Kini Dan Pajak TangguhanJulio SumolangBelum ada peringkat

- Chapter 13 Kieso Kewajiban LancarDokumen15 halamanChapter 13 Kieso Kewajiban Lancarindah ramadhaniBelum ada peringkat

- Aset Tak BerwujudDokumen19 halamanAset Tak BerwujudDinda Mu'afaBelum ada peringkat

- ch13Dokumen84 halamanch13Afie FirdayantiBelum ada peringkat

- Tugas Pengantar Akutansi 3Dokumen4 halamanTugas Pengantar Akutansi 3Haqi Abdil100% (1)

- LatihanDokumen6 halamanLatihanhaikal malik pranastaBelum ada peringkat

- Akm II Uts MergeDokumen121 halamanAkm II Uts Mergefidyah RamadhaniBelum ada peringkat

- Makalah Pajak Dalam Usaha ReksadanaDokumen17 halamanMakalah Pajak Dalam Usaha Reksadanasulaiman alfadliBelum ada peringkat

- Conceptual FrameworkDokumen12 halamanConceptual FrameworkHengky Jaya100% (20)

- Sekuritas Dilutif Dan Laba Per SahamDokumen25 halamanSekuritas Dilutif Dan Laba Per SahamSaepi100% (1)

- 02 - Kasus PiutangDokumen11 halaman02 - Kasus PiutangViatika Zoelviana AhmadBelum ada peringkat

- Akuntansi Keuangan Lanjutan 2 Pertemuan 2Dokumen30 halamanAkuntansi Keuangan Lanjutan 2 Pertemuan 2mitaBelum ada peringkat

- Soal2 Kuis Dino Matkul Semester 6Dokumen3 halamanSoal2 Kuis Dino Matkul Semester 6Januar ZakhariaBelum ada peringkat

- Ruang Lingkup PSAK 73Dokumen7 halamanRuang Lingkup PSAK 73Febbiana N.Belum ada peringkat

- Tugas TM 4Dokumen2 halamanTugas TM 4David SitumorangBelum ada peringkat

- Modul Praktik AKM-PrintDokumen73 halamanModul Praktik AKM-Printmuhammad aldoBelum ada peringkat

- Praktek EPS Dan Dillutive PDFDokumen3 halamanPraktek EPS Dan Dillutive PDFAmelia SilfaniBelum ada peringkat

- Makalah Kelompok 8 1 1Dokumen19 halamanMakalah Kelompok 8 1 112A4-29-Yulita Fatma SariBelum ada peringkat

- JAWABAN TUGAS PERTEMUAN KE 11 Transaksi Entitas Induk Dan Entitas Anak Utang - MARFUAH - 211520036Dokumen4 halamanJAWABAN TUGAS PERTEMUAN KE 11 Transaksi Entitas Induk Dan Entitas Anak Utang - MARFUAH - 211520036unaboengsuBelum ada peringkat

- Chapter 16 SD&EPS BDokumen20 halamanChapter 16 SD&EPS BMuhammad Nasrulloh HudaBelum ada peringkat

- Penjualan AngsuranDokumen15 halamanPenjualan AngsuranAlvi Nur AiniBelum ada peringkat

- 20.05.52.0084 Bagus Satria Asfan - Kertas Kerja KasDokumen8 halaman20.05.52.0084 Bagus Satria Asfan - Kertas Kerja Kas20.0084 Bagus SatriaBelum ada peringkat

- Penurunan Nilai, Deplesi, RevaluasiDokumen31 halamanPenurunan Nilai, Deplesi, RevaluasiAstria Arha DillaBelum ada peringkat

- Rekonsiliasi LK Komersial Dan LK Fiskal JasiDokumen11 halamanRekonsiliasi LK Komersial Dan LK Fiskal Jasitugas kampusBelum ada peringkat

- 20.05.52.0084 BAGUS SATRIA ASFAN - Kertas Kerja PiutangDokumen6 halaman20.05.52.0084 BAGUS SATRIA ASFAN - Kertas Kerja Piutang20.0084 Bagus SatriaBelum ada peringkat

- Kelompok 6Dokumen36 halamanKelompok 6nur solichahBelum ada peringkat

- Akuntansi Aset Tetap BerwujudDokumen36 halamanAkuntansi Aset Tetap BerwujudminadiBelum ada peringkat

- 185419010620soal KomprehensifDokumen2 halaman185419010620soal KomprehensifMeri NainggolanBelum ada peringkat

- AKM2 Pertemuan - EkuitasDokumen22 halamanAKM2 Pertemuan - EkuitasFICKY ardhikaBelum ada peringkat