Anda mungkin juga menyukai

- Penentuan Biaya ProsesDokumen27 halamanPenentuan Biaya ProsesIda Ayu LestariBelum ada peringkat

- 8.analisa Financial Leverage Dan Operasional Leverange Dan AnalisaDokumen56 halaman8.analisa Financial Leverage Dan Operasional Leverange Dan AnalisaSania DeniaBelum ada peringkat

- Remuneration Systems OkDokumen60 halamanRemuneration Systems OkhestiningBelum ada peringkat

- Konsep Remunerasi DokterDokumen70 halamanKonsep Remunerasi DokterNina Keraf100% (2)

- Uts AkuntansiDokumen3 halamanUts AkuntansiAnisayusupBelum ada peringkat

- 13.laporan AnggaranDokumen39 halaman13.laporan Anggaranzahra calista armansyahBelum ada peringkat

- Kabupaten Suka Rila Jurnal Penyesuaian SKPD Dinas Pendapatan Daerah Tanggal Akun Debit RP Kredit RP DES 2017 31 Beban Bahan Pakai HabisDokumen20 halamanKabupaten Suka Rila Jurnal Penyesuaian SKPD Dinas Pendapatan Daerah Tanggal Akun Debit RP Kredit RP DES 2017 31 Beban Bahan Pakai HabisSela MaharaniBelum ada peringkat

- Kel 9 - Project Analysis and EvaluationDokumen25 halamanKel 9 - Project Analysis and EvaluationRia AnggrainiBelum ada peringkat

- 9 (Penggangaran Operasi & Keuangan)Dokumen14 halaman9 (Penggangaran Operasi & Keuangan)pak dasukiBelum ada peringkat

- Jasa Medis Dokter Di IndonesiaDokumen62 halamanJasa Medis Dokter Di IndonesiaGalih EndraditaBelum ada peringkat

- Statistik Dan Laporan Kecelakaan Kerja Calon Ahli k3Dokumen70 halamanStatistik Dan Laporan Kecelakaan Kerja Calon Ahli k3Taufik Ridwan67% (3)

- Tahapan Penyusunan Laporan Arus KasDokumen15 halamanTahapan Penyusunan Laporan Arus KasRicchiBelum ada peringkat

- Biaya StandarDokumen16 halamanBiaya StandarHanyfah ArifiaBelum ada peringkat

- Anggaran Akreditasi KlinikDokumen34 halamanAnggaran Akreditasi KlinikMtn Vik TaufikBelum ada peringkat

- Bab 9 - Biaya Tenaga Kerja AkbiDokumen35 halamanBab 9 - Biaya Tenaga Kerja AkbiAndini WantiaBelum ada peringkat

- REMUNERASI - Dr. HannaDokumen51 halamanREMUNERASI - Dr. HannaUus SuparmanBelum ada peringkat

- Biaya StandarDokumen16 halamanBiaya StandarMonica amonBelum ada peringkat

- Estimasi Biaya UrsDokumen1 halamanEstimasi Biaya UrsdennyBelum ada peringkat

- Presentasi SbaDokumen9 halamanPresentasi SbaGina AiniBelum ada peringkat

- Anggaran Biaya Non ProduksiDokumen6 halamanAnggaran Biaya Non ProduksinikeBelum ada peringkat

- Rka Seksi Yankes Dan SDK 2019 Apbd - PuskesmasDokumen3 halamanRka Seksi Yankes Dan SDK 2019 Apbd - PuskesmasLukman Hakim Harahap100% (1)

- Aik UtsDokumen11 halamanAik Utsaisah luluBelum ada peringkat

- REMUNERASI DR Hanna PDFDokumen26 halamanREMUNERASI DR Hanna PDFPartone Moviemaker100% (1)

- Daftar Harga Pelayanan Klinik PolresDokumen5 halamanDaftar Harga Pelayanan Klinik PolresKLINIKPRATAMA BHAYANGKARABelum ada peringkat

- Apotek, Studi Kelayakan, BEPDokumen31 halamanApotek, Studi Kelayakan, BEPandri hsBelum ada peringkat

- Dsr-Akuntansi Dan Pengelolaan Keuangan BUMDesDokumen51 halamanDsr-Akuntansi Dan Pengelolaan Keuangan BUMDesSantos JBelum ada peringkat

- Pemeliharaan Alat MedikDokumen33 halamanPemeliharaan Alat MedikimranBelum ada peringkat

- 120 BMDokumen54 halaman120 BMAdina NathaniaBelum ada peringkat

- Manajemen Keuangan - 02 Okt 2021Dokumen7 halamanManajemen Keuangan - 02 Okt 2021muhammad nurBelum ada peringkat

- Usulan Revisi Pok I SNVT Bendungan BBWS Citarum - 2023Dokumen1 halamanUsulan Revisi Pok I SNVT Bendungan BBWS Citarum - 2023Rijki RamdaniBelum ada peringkat

- DanaDokumen12 halamanDanaSude HanaBelum ada peringkat

- Laporan Arus Kas PT Tanjung Jabung Akp 07 Metode Tidak Langsung Dan Langsung - Fifi AyudiaDokumen8 halamanLaporan Arus Kas PT Tanjung Jabung Akp 07 Metode Tidak Langsung Dan Langsung - Fifi AyudiaFifi AyudiaBelum ada peringkat

- Materi 10 Akuntansi Biaya TKDokumen34 halamanMateri 10 Akuntansi Biaya TKAnnisa SorayaBelum ada peringkat

- Pajak Pertambahan NilaiDokumen27 halamanPajak Pertambahan NilaiRoy Wirawan TbkBelum ada peringkat

- Materi 10 AKUNTANSI BIAYA TKDokumen34 halamanMateri 10 AKUNTANSI BIAYA TKAndini FitrianaBelum ada peringkat

- Evaluasi Kegiatan WasdalDokumen61 halamanEvaluasi Kegiatan WasdalermaBelum ada peringkat

- Nama: Dinda Chahyani Suwardi Nim: B.133.20.0046 Makul: Analisis Laporan Keuangan DIII Manajemen Perusahaan KaryawanDokumen7 halamanNama: Dinda Chahyani Suwardi Nim: B.133.20.0046 Makul: Analisis Laporan Keuangan DIII Manajemen Perusahaan KaryawanDinda cahyaniBelum ada peringkat

- Managemen Akuntansi Farmasi - Studi Kelayakan Dan PajakDokumen14 halamanManagemen Akuntansi Farmasi - Studi Kelayakan Dan PajakAndre GrandierBelum ada peringkat

- CK Muhammad Nabil Faid 225020300111080 PRA UTSDokumen5 halamanCK Muhammad Nabil Faid 225020300111080 PRA UTSnabillfaid101Belum ada peringkat

- DrainaseDokumen8 halamanDrainasebidmakro.bappedalitbang.bangkepBelum ada peringkat

- Jawb Kuis Manajemen Keuangan 2Dokumen7 halamanJawb Kuis Manajemen Keuangan 2Desi JumantiBelum ada peringkat

- Daftar Harga PuskesmasDokumen4 halamanDaftar Harga Puskesmaspuskesmas stabatlamaBelum ada peringkat

- Analisis Break Even Point 2003Dokumen14 halamanAnalisis Break Even Point 2003Irsyad SabriBelum ada peringkat

- 1) Tabelbenefit Wijayakarya (Persero) Owlexa14032019Dokumen12 halaman1) Tabelbenefit Wijayakarya (Persero) Owlexa14032019Ronny RachmanBelum ada peringkat

- Laporan Keuangan Komersial Dan FiskalDokumen29 halamanLaporan Keuangan Komersial Dan FiskalDifa'ul haqBelum ada peringkat

- RAB Pengawasan KonsultanDokumen4 halamanRAB Pengawasan KonsultanAde Nur FadhillahBelum ada peringkat

- Daftar Kuantitas Dan HargaDokumen3 halamanDaftar Kuantitas Dan Hargakurvax konsultanBelum ada peringkat

- Budget Industri BBRDokumen42 halamanBudget Industri BBRHeru iskandarBelum ada peringkat

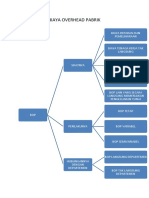

- Biaya Overhead PabrikDokumen24 halamanBiaya Overhead PabrikHafizzz akbarBelum ada peringkat

- 12 - Ni Nyoman Purnami Sari - Tugas2Dokumen8 halaman12 - Ni Nyoman Purnami Sari - Tugas2purnamiBelum ada peringkat

- MK-TA-06-Isi Laporan KeuanganDokumen18 halamanMK-TA-06-Isi Laporan KeuanganMiranda TBelum ada peringkat

- Standar Harga Baru 2017 Untk 2018 Kabupaten DompuDokumen46 halamanStandar Harga Baru 2017 Untk 2018 Kabupaten Dompu'Rakhmat HidayahBelum ada peringkat

- Aisyah Luluan Maknun - Uts Analisis Informasi KeuanganDokumen11 halamanAisyah Luluan Maknun - Uts Analisis Informasi Keuanganaisah luluBelum ada peringkat

- Rekonsiliasi Fiskal PT Ogah Rugi - EnthyDokumen4 halamanRekonsiliasi Fiskal PT Ogah Rugi - EnthyEnthy SuciBelum ada peringkat

- Presentasi AppasDokumen79 halamanPresentasi Appashd wijayaBelum ada peringkat

- Print WMP Sukses Jaya FarmDokumen23 halamanPrint WMP Sukses Jaya Farmheninurma.raalhudaBelum ada peringkat

- Rka AkreditasiDokumen18 halamanRka AkreditasierdiansyahzuldiBelum ada peringkat

- Surat Lamaran Kerja Pt. Jayamas Medica Industri Tbk.Dokumen12 halamanSurat Lamaran Kerja Pt. Jayamas Medica Industri Tbk.Erva PuspitaBelum ada peringkat

- Pedoman WawancaraDokumen40 halamanPedoman WawancaraOedin ElkiflyBelum ada peringkat

- Article Erva & Bu ShantiDokumen12 halamanArticle Erva & Bu ShantiErva PuspitaBelum ada peringkat

- Label SampleDokumen1 halamanLabel SampleErva PuspitaBelum ada peringkat

- Bab IiiDokumen43 halamanBab IiiElina Ira YanovBelum ada peringkat

- Diajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata S.1 Dalam Ilmu Ekonomi IslamDokumen118 halamanDiajukan Untuk Memenuhi Tugas Dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata S.1 Dalam Ilmu Ekonomi IslamErva PuspitaBelum ada peringkat

- Bab I Sundari Syahputri Hasibuan Nim 1133351012Dokumen12 halamanBab I Sundari Syahputri Hasibuan Nim 1133351012Ernawati BaswaBelum ada peringkat

- Manusia Makhluk Individu Dan SosialDokumen9 halamanManusia Makhluk Individu Dan Sosialsecret147Belum ada peringkat

- PENGUSULAN KELOMPOK KKN Tematik 2021Dokumen1 halamanPENGUSULAN KELOMPOK KKN Tematik 2021Erva PuspitaBelum ada peringkat

- KwuuDokumen9 halamanKwuuErva PuspitaBelum ada peringkat

- Bab IDokumen15 halamanBab IErva PuspitaBelum ada peringkat

- Bab IiDokumen43 halamanBab IiErva PuspitaBelum ada peringkat

- Penentuan Biaya ProsesDokumen13 halamanPenentuan Biaya ProsesErva PuspitaBelum ada peringkat

- KwuuDokumen9 halamanKwuuErva PuspitaBelum ada peringkat

- Definisi Akuntansi BiayaDokumen9 halamanDefinisi Akuntansi BiayaErva PuspitaBelum ada peringkat

- Biaya BahanDokumen10 halamanBiaya BahanErva PuspitaBelum ada peringkat

- Pertanyaan Biaya BahanDokumen2 halamanPertanyaan Biaya BahanErva Puspita50% (2)

- Pertanyaan Biaya BahanDokumen2 halamanPertanyaan Biaya BahanErva Puspita50% (2)

- Soal Akuntansi Biaya PesananDokumen2 halamanSoal Akuntansi Biaya PesananErva PuspitaBelum ada peringkat

- Biaya PesananDokumen12 halamanBiaya PesananErva PuspitaBelum ada peringkat

- SkripsiDokumen87 halamanSkripsiHanifah OktarizaBelum ada peringkat

- Akuntansi Biaya Overhead PabrikDokumen6 halamanAkuntansi Biaya Overhead PabrikErva PuspitaBelum ada peringkat

- 2 DepartementDokumen6 halaman2 DepartementErva PuspitaBelum ada peringkat

- Pengertian Negosiasi Dan Kerjasamaninik 5Dokumen3 halamanPengertian Negosiasi Dan Kerjasamaninik 5Erva PuspitaBelum ada peringkat

- Analisis BreakDokumen4 halamanAnalisis BreakErva PuspitaBelum ada peringkat

- Rencana Usaha Kewirausahaan NinikstkipjbDokumen10 halamanRencana Usaha Kewirausahaan NinikstkipjbErva PuspitaBelum ada peringkat

- Pengertian Negosiasi Dan Kerjasamaninik 5Dokumen3 halamanPengertian Negosiasi Dan Kerjasamaninik 5Erva PuspitaBelum ada peringkat

- Teori Dan Praktek - Praktek Kewirausahaan.2Dokumen5 halamanTeori Dan Praktek - Praktek Kewirausahaan.2Erva PuspitaBelum ada peringkat

- Manajemen Dan Organisasi - Pengantar Bisnis.2020.Manajemen OrganisasiDokumen7 halamanManajemen Dan Organisasi - Pengantar Bisnis.2020.Manajemen OrganisasiErva PuspitaBelum ada peringkat