Anda mungkin juga menyukai

- Materi 8 Perencanaan LabaDokumen31 halamanMateri 8 Perencanaan LabaRic Kazuki100% (1)

- Jawaban Latihan Soal PPNDokumen12 halamanJawaban Latihan Soal PPNPermana bobbyBelum ada peringkat

- Pencatatan Utang ObligasiDokumen25 halamanPencatatan Utang ObligasiRhyaa Thania Rhyaa Thania67% (3)

- Strategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerDari EverandStrategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerPenilaian: 2 dari 5 bintang2/5 (1)

- Manajemen Keuangan - 02 Okt 2021Dokumen7 halamanManajemen Keuangan - 02 Okt 2021muhammad nurBelum ada peringkat

- 0205026401-12-AKT20213201-2021-RP6A-13-0205026401-12-AKT007-2019-KW6A-14-PENJUA Cicilan.2Dokumen9 halaman0205026401-12-AKT20213201-2021-RP6A-13-0205026401-12-AKT007-2019-KW6A-14-PENJUA Cicilan.2Novi Wiliarpa PutriBelum ada peringkat

- Apotek, Studi Kelayakan, BEPDokumen31 halamanApotek, Studi Kelayakan, BEPandri hsBelum ada peringkat

- Presentasi PersediaanDokumen13 halamanPresentasi PersediaanSurya ArdanaBelum ada peringkat

- Obligasi BerseriDokumen6 halamanObligasi Berseridummy mailBelum ada peringkat

- Break Even Point (Bep)Dokumen20 halamanBreak Even Point (Bep)mantoBelum ada peringkat

- PRESENTASI RESELLER BEST 2023 Rev22SeptDokumen49 halamanPRESENTASI RESELLER BEST 2023 Rev22SeptKhairul AmriBelum ada peringkat

- Perhitungan InvestasiDokumen21 halamanPerhitungan InvestasiYudie KartawidjajaBelum ada peringkat

- Aik UtsDokumen11 halamanAik Utsaisah luluBelum ada peringkat

- Pajak Pertambahan NilaiDokumen27 halamanPajak Pertambahan NilaiRoy Wirawan TbkBelum ada peringkat

- Akuntansi BiayaDokumen9 halamanAkuntansi BiayaIni AtunBelum ada peringkat

- Analisis Titik ImpasDokumen29 halamanAnalisis Titik ImpasYunita RahmahBelum ada peringkat

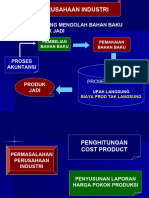

- Perusahaan IndustriDokumen9 halamanPerusahaan IndustriJESSICA ABIGAIL CARMENBelum ada peringkat

- Ekonomi Rekayasa 2Dokumen27 halamanEkonomi Rekayasa 2faisal icalBelum ada peringkat

- Penentuan Harga JualDokumen27 halamanPenentuan Harga JualAmrizal SalidaBelum ada peringkat

- Proposal Usaha IrwanDokumen10 halamanProposal Usaha Irwanai durohBelum ada peringkat

- Bisnis Plan (PKK Kwu)Dokumen17 halamanBisnis Plan (PKK Kwu)Haqi Harmantyo0% (1)

- Proposal UsahaDokumen19 halamanProposal UsahaJuicy GamingBelum ada peringkat

- Uts AkuntansiDokumen3 halamanUts AkuntansiAnisayusupBelum ada peringkat

- Presentasi PKK Bebek JumboDokumen11 halamanPresentasi PKK Bebek JumboSobur 93Belum ada peringkat

- Analisa Usaha Tani NaharuddinDokumen33 halamanAnalisa Usaha Tani NaharuddinChip MunkBelum ada peringkat

- Kasus Variabel Costing: Tahun Produksi Penjualan 2018 900 UNIT 800 UNIT 2019 800 UNIT 900 UNIT 2020 1.000 UNIT 1.000 UNITDokumen16 halamanKasus Variabel Costing: Tahun Produksi Penjualan 2018 900 UNIT 800 UNIT 2019 800 UNIT 900 UNIT 2020 1.000 UNIT 1.000 UNIThamba cahayaBelum ada peringkat

- BEPDokumen16 halamanBEPAyu PebriyantiBelum ada peringkat

- PPN Dan PPNBMDokumen300 halamanPPN Dan PPNBMFebrianti WisnuBelum ada peringkat

- Ampyang Kacang TanahDokumen13 halamanAmpyang Kacang TanahGungaleBelum ada peringkat

- Proposal Bisnis Bubur Ayam DjayaDokumen9 halamanProposal Bisnis Bubur Ayam Djayaeric buzzBelum ada peringkat

- Pajak Bumi Dan BangunanDokumen25 halamanPajak Bumi Dan BangunanRoy Wirawan TbkBelum ada peringkat

- tUGAS PRAKARYA M AZZI RASHA 12 IPS 4 KLEPONDokumen15 halamantUGAS PRAKARYA M AZZI RASHA 12 IPS 4 KLEPONazzi rashaBelum ada peringkat

- Psak 72 Penerapan Pada Penjualan Angsuran 2020Dokumen13 halamanPsak 72 Penerapan Pada Penjualan Angsuran 2020Monalisa Fajira100% (1)

- 3 Harga Pokok MakananDokumen14 halaman3 Harga Pokok MakananHendra SyaifulBelum ada peringkat

- Aktiva Tetap-07Dokumen34 halamanAktiva Tetap-07Muhammad Ikhsan RamadhanBelum ada peringkat

- KD 9 Pakai PenjelasanDokumen19 halamanKD 9 Pakai PenjelasanAulia AzzahraBelum ada peringkat

- Perencanaan Keuangan BisnisDokumen56 halamanPerencanaan Keuangan BisnisBudi HartoBelum ada peringkat

- Print WMP Sukses Jaya FarmDokumen23 halamanPrint WMP Sukses Jaya Farmheninurma.raalhudaBelum ada peringkat

- Teori Portofolio Dan Analisa Pasar ModalDokumen67 halamanTeori Portofolio Dan Analisa Pasar ModaldannyBelum ada peringkat

- Sku Catering 01Dokumen8 halamanSku Catering 01SinarAccountingBelum ada peringkat

- Pelatihan Kewirausahaan: Membuat Analisa Laba - Rugi UsahaDokumen15 halamanPelatihan Kewirausahaan: Membuat Analisa Laba - Rugi UsahaAbu PranandBelum ada peringkat

- 1 Karakteristik Ppn-1Dokumen14 halaman1 Karakteristik Ppn-1090 PutuAyuVaniasariAPBelum ada peringkat

- Pengantar PPNDokumen21 halamanPengantar PPNmostlymelindaBelum ada peringkat

- Analisis Titik ImpasDokumen23 halamanAnalisis Titik Impasnurul hidayatiBelum ada peringkat

- Pentingnya Keuangan Dalam Mengelola BisnisDokumen12 halamanPentingnya Keuangan Dalam Mengelola BisnisBoku Da YoBelum ada peringkat

- 01PPN Session IDokumen107 halaman01PPN Session IYannuar Hagai BimantaraBelum ada peringkat

- Achmad YuliantoDokumen5 halamanAchmad YuliantoLivEvilBelum ada peringkat

- Bab 9 Leverage AnalysisDokumen61 halamanBab 9 Leverage AnalysisJohanes Igoh Prasetya PutraBelum ada peringkat

- Analisa-Break-Even-Point-Bep-1 2016Dokumen29 halamanAnalisa-Break-Even-Point-Bep-1 2016agusriyadiBelum ada peringkat

- Modul 8 - Analisis Keuangan UsahaDokumen7 halamanModul 8 - Analisis Keuangan UsahabarinixBelum ada peringkat

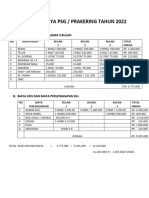

- Rincia PSG TPHP 2022Dokumen1 halamanRincia PSG TPHP 2022Dita AlfaroBelum ada peringkat

- Proposal KewirausahaanDokumen13 halamanProposal Kewirausahaanmuhammad jakaBelum ada peringkat

- Materi Operasi IDokumen20 halamanMateri Operasi Indari wulanBelum ada peringkat

- Analisis Usahatani Pertanian OrganikDokumen52 halamanAnalisis Usahatani Pertanian OrganikyoyokBelum ada peringkat

- Fix SKB Kelompok 2Dokumen16 halamanFix SKB Kelompok 2Gelegar KinasihBelum ada peringkat

- BIAYA PERKULIAHAN TerbaruDokumen1 halamanBIAYA PERKULIAHAN TerbaruHujaji AkhmadBelum ada peringkat

- 13.laporan AnggaranDokumen39 halaman13.laporan Anggaranzahra calista armansyahBelum ada peringkat

- Soal UTSDokumen5 halamanSoal UTSVrisca Libraris OctavaniaBelum ada peringkat

- Aktiva Tetap Sesi DuaDokumen8 halamanAktiva Tetap Sesi DuameristarinindaBelum ada peringkat

- Cara Mengajukan PinjamanDokumen17 halamanCara Mengajukan PinjamanIrsyad SabriBelum ada peringkat

- Kelembagaan PerikananDokumen9 halamanKelembagaan PerikananIrsyad SabriBelum ada peringkat

- Bahan Kuliah Bapi Dan RekayasaDokumen16 halamanBahan Kuliah Bapi Dan RekayasaIrsyad SabriBelum ada peringkat

- 2 Aplikasi Citra Satelit Terhadap Penyebaran Ekosistem Mangrove Pada Anggi PDFDokumen7 halaman2 Aplikasi Citra Satelit Terhadap Penyebaran Ekosistem Mangrove Pada Anggi PDFRandy Yuhendras MikoBelum ada peringkat

- Penanganan Ikan - 5 Okt 2020Dokumen21 halamanPenanganan Ikan - 5 Okt 2020Irsyad SabriBelum ada peringkat