Anda mungkin juga menyukai

- Pertemuan 12: Perdagangan Luar Negeri, Proteksi Dan GlobalisasiDokumen18 halamanPertemuan 12: Perdagangan Luar Negeri, Proteksi Dan GlobalisasiBray UyeBelum ada peringkat

- Pertemuan 11-12perekonomian 4 SektorDokumen63 halamanPertemuan 11-12perekonomian 4 SektorPuteriBelum ada peringkat

- Perdagangan InternasionalDokumen9 halamanPerdagangan InternasionalLenovo GmaleBelum ada peringkat

- PPNDokumen27 halamanPPNucaBelum ada peringkat

- Slide Pengelolaan BMD New-2014Dokumen253 halamanSlide Pengelolaan BMD New-2014widiyantiBelum ada peringkat

- Kebijakan Perdagangan Internasional Dan Pertumbuhan EkonomiDokumen8 halamanKebijakan Perdagangan Internasional Dan Pertumbuhan Ekonomifraengkin HalawaBelum ada peringkat

- SESSI+1 BI CompressedDokumen10 halamanSESSI+1 BI CompressedIbnu AndarisBelum ada peringkat

- Ekspor Impor Kelompok 3Dokumen15 halamanEkspor Impor Kelompok 3Bhaskara DamarBelum ada peringkat

- Dasar Pengurangan Beban Perbelanjaan AwamDokumen5 halamanDasar Pengurangan Beban Perbelanjaan AwamSandra HarrisBelum ada peringkat

- 14 - Strategi HargaDokumen21 halaman14 - Strategi HargaDesi YunitaBelum ada peringkat

- Manj PajakkDokumen10 halamanManj PajakkGrisheilla MBelum ada peringkat

- Kewirausahaan 1Dokumen16 halamanKewirausahaan 1029 Haerani Haeranti SyamBelum ada peringkat

- KepabeananDokumen32 halamanKepabeananHari BudiartoBelum ada peringkat

- Asean Free Trade Area (Afta)Dokumen31 halamanAsean Free Trade Area (Afta)Bob KaneBelum ada peringkat

- Nota Eko F5 Bab 3Dokumen7 halamanNota Eko F5 Bab 3Chandra 95Belum ada peringkat

- KepabeananDokumen6 halamanKepabeanantri MaryatiBelum ada peringkat

- (Kuliah Ke-Dua) : Program Studi Pascasarjana Farmasi Universitas Pancasila 2012Dokumen28 halaman(Kuliah Ke-Dua) : Program Studi Pascasarjana Farmasi Universitas Pancasila 2012cory imaBelum ada peringkat

- Desentralisasi FiskalDokumen25 halamanDesentralisasi FiskalLuckyBelum ada peringkat

- Modul 1 Tujuan Akt Sektor PublikDokumen17 halamanModul 1 Tujuan Akt Sektor PublikFajarendiCirebonBelum ada peringkat

- Ajk EkonomiDokumen5 halamanAjk EkonomiBollywood music 07Belum ada peringkat

- KETENTUAN UMUM HUKUM PENGANGKUTAN Pertemuan 7Dokumen11 halamanKETENTUAN UMUM HUKUM PENGANGKUTAN Pertemuan 7Anita DarmawatiBelum ada peringkat

- Webinar Pak Bupati Unbari Ketahanan Ekonomi Covid-19Dokumen18 halamanWebinar Pak Bupati Unbari Ketahanan Ekonomi Covid-19mutiara rizkiBelum ada peringkat

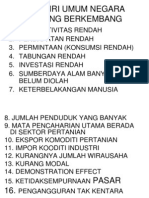

- Ciri-Ciri Umum Negara Sedang BerkembangDokumen44 halamanCiri-Ciri Umum Negara Sedang Berkembangnurlizawati200788Belum ada peringkat

- Mengukur Pendapatan NasionalDokumen26 halamanMengukur Pendapatan NasionalositaukanBelum ada peringkat

- PPH 22-23-26Dokumen51 halamanPPH 22-23-26Fika Finasih CahyaniBelum ada peringkat

- Ajk Ekonomi 11Dokumen5 halamanAjk Ekonomi 11Bollywood music 07Belum ada peringkat

- Common MarketDokumen5 halamanCommon MarketDaisyloveBelum ada peringkat

- Perilaku Ekonomi Dan KesejahteraanDokumen18 halamanPerilaku Ekonomi Dan KesejahteraanAdellia PutriBelum ada peringkat

- Bab. 2 Konsep BiayaDokumen69 halamanBab. 2 Konsep BiayaAyu AyuBelum ada peringkat

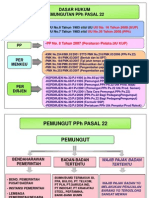

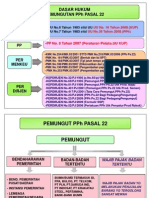

- PPH Pasal 22Dokumen24 halamanPPH Pasal 22gueigunBelum ada peringkat

- Slide PPH Pasal 22Dokumen24 halamanSlide PPH Pasal 22Intan MaharaniBelum ada peringkat

- Perdagangan InternasionalDokumen7 halamanPerdagangan InternasionalYunus Abdul Hakim IIBelum ada peringkat

- Ruang Lingkup Ekonomi MakroDokumen15 halamanRuang Lingkup Ekonomi Makroginanjar.sigit20Belum ada peringkat

- Kebijakan Fiskal Kel 1-1Dokumen11 halamanKebijakan Fiskal Kel 1-120461101 SANTI FAUZIAHBelum ada peringkat

- Benny Potput 22 23Dokumen46 halamanBenny Potput 22 23Oman RochmanaBelum ada peringkat

- Perdagangan InternasionalDokumen10 halamanPerdagangan InternasionalFemas Maulana IbrahimBelum ada peringkat

- Ketergantungan Antarruang Di Bidang ProduksiDokumen9 halamanKetergantungan Antarruang Di Bidang ProduksiEfimonita SianturiBelum ada peringkat

- Insanu Al Ikhsan Kelas 3 BDokumen9 halamanInsanu Al Ikhsan Kelas 3 BJohn SBelum ada peringkat

- Materi Etika Dan Jejaring Bisnis IrtpDokumen22 halamanMateri Etika Dan Jejaring Bisnis IrtpZack MudaBelum ada peringkat

- Bab 5 PPH Pasal 22Dokumen23 halamanBab 5 PPH Pasal 22SoterianiyasaBelum ada peringkat

- Pemasaran Ekspor Uigm Login Student PDFDokumen18 halamanPemasaran Ekspor Uigm Login Student PDFarriza fahlepiBelum ada peringkat

- Modal Dalam Produksi PertanianDokumen8 halamanModal Dalam Produksi PertanianPradipta AryaBelum ada peringkat

- Pengantar Kepabeanan IDokumen42 halamanPengantar Kepabeanan Ifitria100% (1)

- 7 PPN N PPNBM PDFDokumen23 halaman7 PPN N PPNBM PDFrpg gprBelum ada peringkat

- PPh-potput-22-23-24 OkDokumen62 halamanPPh-potput-22-23-24 OkIndri WidyantikaBelum ada peringkat

- BAHAN FORMATIF - Kebijakan-Umum-di-Bidang-ImporDokumen16 halamanBAHAN FORMATIF - Kebijakan-Umum-di-Bidang-ImporSerlin jekahunaBelum ada peringkat

- Kebijakan Perdagangan 2021Dokumen42 halamanKebijakan Perdagangan 2021Ferdi prasetyaBelum ada peringkat

- Pembiayaan APBNDokumen11 halamanPembiayaan APBNAfiifurRosyid100% (1)

- Besaran Tekno Ekonomi BangunanDokumen22 halamanBesaran Tekno Ekonomi BangunanrizkaBelum ada peringkat

- Modul 2 Pengguna InformasiDokumen19 halamanModul 2 Pengguna InformasiFajarendiCirebonBelum ada peringkat

- 3.1 Perdagangan AntarabangsaDokumen53 halaman3.1 Perdagangan Antarabangsamahanisas100% (1)

- Estimasi Biaya Tahap FsDokumen37 halamanEstimasi Biaya Tahap FswidiaretnoBelum ada peringkat

- Bea CukaiDokumen30 halamanBea CukaiInes MayangsariBelum ada peringkat

- PPN Dan PPNBMDokumen64 halamanPPN Dan PPNBMLina IsnawatiBelum ada peringkat

- 2.lingkungan BisnisDokumen36 halaman2.lingkungan BisnisMuhammad alfarezaBelum ada peringkat

- Sambutan Bupati Majene Pada Penyerahan Prolegda 2012Dokumen6 halamanSambutan Bupati Majene Pada Penyerahan Prolegda 2012AwangrastaxonengBelum ada peringkat

- Pendidikan MikroDokumen9 halamanPendidikan MikroRida WatiBelum ada peringkat

- Ekonomi Mikro-Pp1Dokumen21 halamanEkonomi Mikro-Pp1fachriiya100% (1)

- Ekomomi, Bisnis, Regulasi & Kebijakan TelekomunikasiDari EverandEkomomi, Bisnis, Regulasi & Kebijakan TelekomunikasiPenilaian: 4 dari 5 bintang4/5 (77)

- 4.landasan, Asas, Tujuan Dan Prinsipkoperasi IndonesiaDokumen36 halaman4.landasan, Asas, Tujuan Dan Prinsipkoperasi Indonesiaagi nur46Belum ada peringkat

- 11.peranan Pemerintah THD KoperasiDokumen10 halaman11.peranan Pemerintah THD Koperasiagi nur46Belum ada peringkat

- 4.bauran Pemasaran JasaDokumen27 halaman4.bauran Pemasaran Jasaagi nur46Belum ada peringkat

- 10.globalisasi EkonomiDokumen43 halaman10.globalisasi Ekonomiagi nur46Belum ada peringkat

- 1.silabus KukmDokumen14 halaman1.silabus Kukmagi nur46Belum ada peringkat

- Konsep Dasar Riset Operasional PDFDokumen24 halamanKonsep Dasar Riset Operasional PDFFerry Angga IrawanBelum ada peringkat

- 14.pembiayaan UmkmDokumen12 halaman14.pembiayaan UmkmCahya GunawanBelum ada peringkat