Anda mungkin juga menyukai

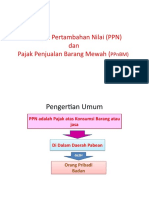

- PPNDokumen27 halamanPPNucaBelum ada peringkat

- 14 - Strategi HargaDokumen21 halaman14 - Strategi HargaDesi YunitaBelum ada peringkat

- Besaran Tekno Ekonomi BangunanDokumen22 halamanBesaran Tekno Ekonomi BangunanrizkaBelum ada peringkat

- Ekonomi Lingkungan-Ekonomi SdaDokumen31 halamanEkonomi Lingkungan-Ekonomi SdaGorky WilliamBelum ada peringkat

- Bab. 2 Konsep BiayaDokumen69 halamanBab. 2 Konsep BiayaAyu AyuBelum ada peringkat

- Aneka Ketentuan Dalam Pemerintahan DaerahDokumen10 halamanAneka Ketentuan Dalam Pemerintahan Daerah9gdwmg9wynBelum ada peringkat

- Pertemuan 11-12perekonomian 4 SektorDokumen63 halamanPertemuan 11-12perekonomian 4 SektorPuteriBelum ada peringkat

- PPN (Penyerahan BPK, JKP. Faktur Pajak. Pajak Masukan)Dokumen88 halamanPPN (Penyerahan BPK, JKP. Faktur Pajak. Pajak Masukan)Lusi AhmadiBelum ada peringkat

- Materi Kejaksaan Pengelolaan Keuangan DesaDokumen12 halamanMateri Kejaksaan Pengelolaan Keuangan DesaSupri NurjantoBelum ada peringkat

- PPN & PPNBMDokumen92 halamanPPN & PPNBMadeherlinoBelum ada peringkat

- Paparan Dana Desa KDPDTT Medan 2019Dokumen28 halamanPaparan Dana Desa KDPDTT Medan 2019Febri Harianto HariantoBelum ada peringkat

- 7.hambatan Tarif Perdagangan InternasionalDokumen39 halaman7.hambatan Tarif Perdagangan Internasionalagi nur46Belum ada peringkat

- Akuntansi Dana UmumDokumen28 halamanAkuntansi Dana UmumriskaBelum ada peringkat

- Teori Portofolio Dan Analisa Pasar ModalDokumen67 halamanTeori Portofolio Dan Analisa Pasar ModaldannyBelum ada peringkat

- Pertemuan 12: Perdagangan Luar Negeri, Proteksi Dan GlobalisasiDokumen18 halamanPertemuan 12: Perdagangan Luar Negeri, Proteksi Dan GlobalisasiBray UyeBelum ada peringkat

- Pengeluaran PemerintahDokumen41 halamanPengeluaran Pemerintahsri hartiBelum ada peringkat

- Manajemen Lahan Kota BaruDokumen21 halamanManajemen Lahan Kota BaruTitis Amrihtasari SuryonoBelum ada peringkat

- Kuliah 11 PPW TeorilokasiDokumen23 halamanKuliah 11 PPW TeorilokasiMiki RiyantoBelum ada peringkat

- Webinar Pak Bupati Unbari Ketahanan Ekonomi Covid-19Dokumen18 halamanWebinar Pak Bupati Unbari Ketahanan Ekonomi Covid-19mutiara rizkiBelum ada peringkat

- PENGERTIAN AKUNTANSI-dikonversiDokumen12 halamanPENGERTIAN AKUNTANSI-dikonversiReginaBelum ada peringkat

- PERTEMUAN 12 A PPN Pajak Pertambahan Nilai (PPN)Dokumen91 halamanPERTEMUAN 12 A PPN Pajak Pertambahan Nilai (PPN)Komputerisasi AkuntansiBelum ada peringkat

- Klasifikasi PelabuhanDokumen16 halamanKlasifikasi PelabuhanJohnny Seo9Belum ada peringkat

- Pengelolaan Keuangan DesaDokumen21 halamanPengelolaan Keuangan DesaSupri NurjantoBelum ada peringkat

- Reksa Dana Dan Unit Link Minggu IiiDokumen16 halamanReksa Dana Dan Unit Link Minggu Iiimarpuahjambi13Belum ada peringkat

- Praktek Pengelolaan Barang Milik Negara Pertemuan MantapsDokumen30 halamanPraktek Pengelolaan Barang Milik Negara Pertemuan Mantapsfikruljihad100% (1)

- Akuntansi PersekutuanDokumen27 halamanAkuntansi PersekutuanNadya WattimuryBelum ada peringkat

- Organisasi Kepelabuhanan PDFDokumen35 halamanOrganisasi Kepelabuhanan PDFHuzen ZenBelum ada peringkat

- Karakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikDokumen5 halamanKarakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikHermince Angela RugebregtBelum ada peringkat

- Top Visi Misi Budiyanto DPD Ri 2024-1Dokumen45 halamanTop Visi Misi Budiyanto DPD Ri 2024-1HakimBelum ada peringkat

- Pengenalan Terminal TransportasiDokumen11 halamanPengenalan Terminal TransportasiJihan BadjuberBelum ada peringkat

- Tahapan Penyusunan Laporan Arus KasDokumen15 halamanTahapan Penyusunan Laporan Arus KasRicchiBelum ada peringkat

- Analisis APBD D.I.Y 2010 - 2011Dokumen21 halamanAnalisis APBD D.I.Y 2010 - 2011Henggar PrasetyoBelum ada peringkat

- Pajak Penghasilan, Pos Laba Tidak Biasa DanDokumen10 halamanPajak Penghasilan, Pos Laba Tidak Biasa DanRoby gunawanBelum ada peringkat

- Ketergantungan Antarruang Di Bidang ProduksiDokumen9 halamanKetergantungan Antarruang Di Bidang ProduksiEfimonita SianturiBelum ada peringkat

- Manajemen Kas & Surat BerhargaDokumen27 halamanManajemen Kas & Surat BerhargaErnaBelum ada peringkat

- Paparan Persediaan - IrfanDokumen9 halamanPaparan Persediaan - Irfanbp2k brebesBelum ada peringkat

- PPTDokumen116 halamanPPTKimmi Chi0% (1)

- Paparan Dana Desa Sosialisasi 2022Dokumen35 halamanPaparan Dana Desa Sosialisasi 2022Kecamatan KejobongBelum ada peringkat

- Logistik Dan Bisnis InternasionalDokumen18 halamanLogistik Dan Bisnis Internasionalsri monikaBelum ada peringkat

- Ruang Lingkup Operasi TransportasiDokumen13 halamanRuang Lingkup Operasi TransportasiAdhipratama100% (1)

- 1) Manajemen KeuanganDokumen31 halaman1) Manajemen Keuangannurul handayaniBelum ada peringkat

- Materi004 RLL2 - Manajemen TerminalDokumen51 halamanMateri004 RLL2 - Manajemen TerminalReinBelum ada peringkat

- Modal Dalam Produksi PertanianDokumen8 halamanModal Dalam Produksi PertanianPradipta AryaBelum ada peringkat

- Ekonomi PublikDokumen36 halamanEkonomi PublikMumun MaidaBelum ada peringkat

- Batu, Permasalahan Dana DesaDokumen24 halamanBatu, Permasalahan Dana Desapmd banyuwangiBelum ada peringkat

- Materi Ke-1 Proses Penyusunan Studi Kelayakan - Martin DDokumen31 halamanMateri Ke-1 Proses Penyusunan Studi Kelayakan - Martin DRomadhony FnBelum ada peringkat

- Akuntansi PersekutuanDokumen27 halamanAkuntansi PersekutuanSong Hyo GyoBelum ada peringkat

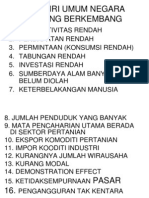

- Ciri-Ciri Umum Negara Sedang BerkembangDokumen44 halamanCiri-Ciri Umum Negara Sedang Berkembangnurlizawati200788Belum ada peringkat

- Daerah Lingkungan Kerja Bandar UdaraDokumen159 halamanDaerah Lingkungan Kerja Bandar UdaraAgung Giga50% (2)

- Siklus Keuangan - Nur Lailaturriza - 6223020Dokumen14 halamanSiklus Keuangan - Nur Lailaturriza - 6223020Khusnul Li'umahBelum ada peringkat

- PPN Dan PPNBMDokumen97 halamanPPN Dan PPNBMkamulyan jayaBelum ada peringkat

- Pertemuan Ke 5 PDFDokumen41 halamanPertemuan Ke 5 PDFFadel ahmadBelum ada peringkat

- Mikroekonomi Sem 1Dokumen23 halamanMikroekonomi Sem 1Ain ShafiqahBelum ada peringkat

- Pengantar Akuntasi 1Dokumen118 halamanPengantar Akuntasi 1Bagja Gumelar0% (1)

- Sejarah Perkembangan Akuntansi PemerintahanDokumen30 halamanSejarah Perkembangan Akuntansi PemerintahanNasywa ImtiyazBelum ada peringkat

- Kalkulasi Harga Pokok EksporDokumen10 halamanKalkulasi Harga Pokok EksporAyu PatriciaBelum ada peringkat

- Pertemuan8 Terminal Operasi PengendalianDokumen36 halamanPertemuan8 Terminal Operasi PengendalianBombang LompoBelum ada peringkat

- Dasar Dasar Perpajakan Pertemuan 1Dokumen12 halamanDasar Dasar Perpajakan Pertemuan 1Alfa RozyBelum ada peringkat

- 7 PPN N PPNBM PDFDokumen23 halaman7 PPN N PPNBM PDFrpg gprBelum ada peringkat

- RPS - Ekonomi PublikDokumen19 halamanRPS - Ekonomi PublikLuckyBelum ada peringkat

- Rps Eco-socio-Enveronment Dedeng Irawan, Se, Mm.Dokumen5 halamanRps Eco-socio-Enveronment Dedeng Irawan, Se, Mm.LuckyBelum ada peringkat

- RPS Ekonomi KependudukanDokumen7 halamanRPS Ekonomi KependudukanLucky100% (1)

- RPS - Ekonomi TransportasiDokumen19 halamanRPS - Ekonomi TransportasiLuckyBelum ada peringkat

- RPS Eko ManajerialDokumen8 halamanRPS Eko ManajerialLuckyBelum ada peringkat

- RPS Ekonomi Makro 2021Dokumen13 halamanRPS Ekonomi Makro 2021LuckyBelum ada peringkat

- 1.TOPIK 1. KewirausahaanDokumen29 halaman1.TOPIK 1. KewirausahaanLuckyBelum ada peringkat

- Absen Semester Baru 2021Dokumen58 halamanAbsen Semester Baru 2021LuckyBelum ada peringkat

- RPS Ekonomi Manajerial Dedeng Irawan, Se, Mm.Dokumen7 halamanRPS Ekonomi Manajerial Dedeng Irawan, Se, Mm.LuckyBelum ada peringkat

- 2.topik 2.FJR Manajemen Kreatifitas Dan Inovasi BisnisDokumen32 halaman2.topik 2.FJR Manajemen Kreatifitas Dan Inovasi BisnisLuckyBelum ada peringkat

- 42 LuckyDokumen2 halaman42 LuckyLuckyBelum ada peringkat

- Absensi DLH Kab AsahanDokumen1 halamanAbsensi DLH Kab AsahanLuckyBelum ada peringkat

- Cert 384177Dokumen2 halamanCert 384177LuckyBelum ada peringkat

- Soal Ekonomi RegionalDokumen2 halamanSoal Ekonomi RegionalLuckyBelum ada peringkat

- Kementerian Pendidikan, KebudayaanDokumen1 halamanKementerian Pendidikan, KebudayaanLuckyBelum ada peringkat

- Pasar Persaingan SempurnaDokumen20 halamanPasar Persaingan SempurnaLuckyBelum ada peringkat

- Scanned DocumentsDokumen2 halamanScanned DocumentsLuckyBelum ada peringkat

- RTRW 2013-2033 Bab-3 Rencana Struktur Ruang WilayaDokumen56 halamanRTRW 2013-2033 Bab-3 Rencana Struktur Ruang WilayaLuckyBelum ada peringkat

- Perda No. 12 Tahun 2013 (RTRW Kab. Asahan 2013 - 2033)Dokumen65 halamanPerda No. 12 Tahun 2013 (RTRW Kab. Asahan 2013 - 2033)LuckyBelum ada peringkat

- RTRW 2013-2033 Daftar IsiDokumen23 halamanRTRW 2013-2033 Daftar IsiLuckyBelum ada peringkat

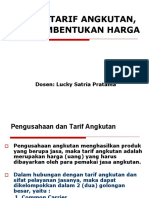

- Biaya, Tarif Angkutan, Dan Pembentukan Harga: Dosen: Lucky Satria PratamaDokumen16 halamanBiaya, Tarif Angkutan, Dan Pembentukan Harga: Dosen: Lucky Satria PratamaLuckyBelum ada peringkat