Anda mungkin juga menyukai

- Laporan Pratikum Statistik Non ParametrikDokumen15 halamanLaporan Pratikum Statistik Non ParametrikSuryani ManaluBelum ada peringkat

- Misnauwati Uas StatistikDokumen6 halamanMisnauwati Uas StatistikMisnauwatiBelum ada peringkat

- Bismillah PPT Presentasi SidangDokumen18 halamanBismillah PPT Presentasi SidangDimas TheodericosawayaBelum ada peringkat

- Hasil Uji Asumsi KlasikDokumen5 halamanHasil Uji Asumsi KlasikAsdharBelum ada peringkat

- 05.4 Bab 4Dokumen15 halaman05.4 Bab 4nanaBelum ada peringkat

- Perencanaan Analisis Statistik Kapita Selekta 2019Dokumen77 halamanPerencanaan Analisis Statistik Kapita Selekta 2019widad syairoziBelum ada peringkat

- ErvinaDokumen7 halamanErvinaMirza Chusnainy AnwarBelum ada peringkat

- T1 - 212017290 - Bab IVDokumen17 halamanT1 - 212017290 - Bab IVrajendra. ardBelum ada peringkat

- BAB 4 REV (Revisi) .NEWDokumen19 halamanBAB 4 REV (Revisi) .NEWANISBelum ada peringkat

- ##00000bab V Olah Data11Dokumen32 halaman##00000bab V Olah Data11RSIA Sayang BundaBelum ada peringkat

- Uts Stastistik Berbasis KomputerDokumen5 halamanUts Stastistik Berbasis KomputerSalsabila IndrianiBelum ada peringkat

- BAB IV Pajak FINAL Rev 3Dokumen19 halamanBAB IV Pajak FINAL Rev 3YULLEN ANTHONYBelum ada peringkat

- Hasil Uji Asumsi KlasikDokumen5 halamanHasil Uji Asumsi KlasikAsdharBelum ada peringkat

- Uji Asumsi KlasikDokumen4 halamanUji Asumsi KlasikAkun AsusBelum ada peringkat

- Analisis Data Deskriptif: Descriptive StatisticsDokumen10 halamanAnalisis Data Deskriptif: Descriptive StatisticsHaris Dharma SuliantoBelum ada peringkat

- Uji MultikolinerialitasDokumen10 halamanUji MultikolinerialitasBaiq AlfalihunBelum ada peringkat

- Defli BaruuuuuuDokumen22 halamanDefli Baruuuuuuhnbin mariaBelum ada peringkat

- Analisis KolonearitasDokumen16 halamanAnalisis KolonearitasNusrotus SaidahBelum ada peringkat

- Work Life Studi Balance - StatistikaDokumen10 halamanWork Life Studi Balance - StatistikaRizky AgungBelum ada peringkat

- Statist I Kbo WoDokumen26 halamanStatist I Kbo WoRiskiBelum ada peringkat

- Tugas 1 Bivariate Rev.1Dokumen14 halamanTugas 1 Bivariate Rev.1ricky setiawanBelum ada peringkat

- Bab IVDokumen28 halamanBab IVRala LanzaBelum ada peringkat

- Skripsi BAB IVDokumen27 halamanSkripsi BAB IVNola LestariBelum ada peringkat

- Uji Asumsi KlasikDokumen9 halamanUji Asumsi KlasikTambun SimarsoitBelum ada peringkat

- Putri Miranda (31119081) Uts Analisis DataDokumen15 halamanPutri Miranda (31119081) Uts Analisis DataPutri MirandaBelum ada peringkat

- Iwan NR - 2107045 - Tugas BiostatistikDokumen12 halamanIwan NR - 2107045 - Tugas Biostatistikdyan cahyaBelum ada peringkat

- Tugas 10 (Interpretasi) - 3B AC-RAIHAN ROHADATUL 'AISYDokumen9 halamanTugas 10 (Interpretasi) - 3B AC-RAIHAN ROHADATUL 'AISYRaihan Rohadatul 'AisyBelum ada peringkat

- Bab+iv 35Dokumen9 halamanBab+iv 35hai saskiBelum ada peringkat

- Assignment ANOVADokumen16 halamanAssignment ANOVATasya PurnamaBelum ada peringkat

- Tugas Statistika Bisnis - Analisi Regresi LinearDokumen19 halamanTugas Statistika Bisnis - Analisi Regresi LinearAndy Jaya HartantoBelum ada peringkat

- Bab 4 Statistika-DikonversiDokumen12 halamanBab 4 Statistika-DikonversiValencia ClaraBelum ada peringkat

- 05.4 Bab 4Dokumen25 halaman05.4 Bab 4Febi AuliaBelum ada peringkat

- PPDPA EA Tugas 11 Rizki Akbar Rahmadani 1932500562Dokumen6 halamanPPDPA EA Tugas 11 Rizki Akbar Rahmadani 1932500562RavindaFajrillahBelum ada peringkat

- Kelompok 2 - Data Kuesioner SPSSDokumen17 halamanKelompok 2 - Data Kuesioner SPSSdella andriyani ridwanBelum ada peringkat

- Bab 4Dokumen41 halamanBab 4adi suryaBelum ada peringkat

- Pengantar SEMDokumen21 halamanPengantar SEMaim creativeBelum ada peringkat

- Modul Pelatihan SPSSDokumen26 halamanModul Pelatihan SPSSfitriBelum ada peringkat

- Tugas 10 (Interpretasi) - 3B AC-RAIHAN ROHADATUL 'AISYDokumen8 halamanTugas 10 (Interpretasi) - 3B AC-RAIHAN ROHADATUL 'AISYRaihan Rohadatul 'AisyBelum ada peringkat

- Metodologi Penelitian Keuangan: Bab4 Analisis Kualitas DataDokumen8 halamanMetodologi Penelitian Keuangan: Bab4 Analisis Kualitas DataTiara Ptr ElenaBelum ada peringkat

- Estimasi Reliabilitas Antar RaterDokumen6 halamanEstimasi Reliabilitas Antar RaterDella BestiantonoBelum ada peringkat

- IV, V, LAMP, I 14 Muh FEDokumen36 halamanIV, V, LAMP, I 14 Muh FESyaras KurniawatiBelum ada peringkat

- Remed - C - Anastasya Siringo RingoDokumen6 halamanRemed - C - Anastasya Siringo RingoIin Rohimah Saragih SidabalokBelum ada peringkat

- 16.D1.0264 - Radityatama Rexy Prasetya - Bab IvDokumen14 halaman16.D1.0264 - Radityatama Rexy Prasetya - Bab Ivwindy siska saryBelum ada peringkat

- Bab IvDokumen15 halamanBab IvRahma YeniBelum ada peringkat

- Uji Validitas Dan Reliabilitas 20091Dokumen43 halamanUji Validitas Dan Reliabilitas 20091yudhaBelum ada peringkat

- Fuad Alkharis - 1905046039 - UAS STATISTIK IIDokumen5 halamanFuad Alkharis - 1905046039 - UAS STATISTIK IIAli UmarBelum ada peringkat

- Uji Koefisien DeterminasiDokumen7 halamanUji Koefisien DeterminasiDiarsiUntariBelum ada peringkat

- UEU Undergraduate 9078 Lampiran LampiranDokumen27 halamanUEU Undergraduate 9078 Lampiran LampiranStefani Kristiana SantosoBelum ada peringkat

- 05.4 Bab 4Dokumen16 halaman05.4 Bab 4Bila NanaBelum ada peringkat

- Bab 4Dokumen13 halamanBab 406 andrew putra hartantoBelum ada peringkat

- 4 - Uji Normalitas DataDokumen5 halaman4 - Uji Normalitas DataRina DwiBelum ada peringkat

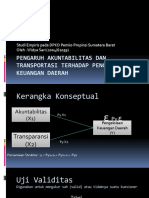

- Pengaruh Akuntabilitas Dan Transportasi Terhadap Pengelolaan Keuangan DaerahDokumen10 halamanPengaruh Akuntabilitas Dan Transportasi Terhadap Pengelolaan Keuangan DaerahRio AdemartaBelum ada peringkat

- Bab Iv FixDokumen20 halamanBab Iv FixNajihanBelum ada peringkat

- Analisis Jurnal Metode ParametrikDokumen4 halamanAnalisis Jurnal Metode Parametrikfauziah nazivaBelum ada peringkat

- Isis StatistikaDokumen12 halamanIsis StatistikaRisna mukoBelum ada peringkat

- Uji HeteroskedastisitasDokumen15 halamanUji HeteroskedastisitasBaiq AlfalihunBelum ada peringkat

- Panduan Proposal Multidisiplin Batch 1 TA 2020 2Dokumen12 halamanPanduan Proposal Multidisiplin Batch 1 TA 2020 2Nur Azlia HasanaBelum ada peringkat

- MBKM Unm - BKP Magang Rev05062021Dokumen76 halamanMBKM Unm - BKP Magang Rev05062021Nur Azlia HasanaBelum ada peringkat

- Rps Administrasi PerpajakanDokumen10 halamanRps Administrasi PerpajakanNur Azlia HasanaBelum ada peringkat

- Pertemuan 9Dokumen24 halamanPertemuan 9Nur Azlia HasanaBelum ada peringkat

- 63-Article Text-258-1-10-20181007Dokumen14 halaman63-Article Text-258-1-10-20181007Nur Azlia HasanaBelum ada peringkat

- Pengaruh Penerapan Tekhnologi Informasi Dan Profesionalisme Terhadap Kinerja AuditorDokumen16 halamanPengaruh Penerapan Tekhnologi Informasi Dan Profesionalisme Terhadap Kinerja AuditorNur Azlia HasanaBelum ada peringkat