Anda mungkin juga menyukai

- Tatacara Pembayaran PajakDokumen2 halamanTatacara Pembayaran Pajakdwi cahyo adi pramonoBelum ada peringkat

- Tata Cara Penerbitan E-STR 16 Juni 2021 (Pak Mudjiharto)Dokumen33 halamanTata Cara Penerbitan E-STR 16 Juni 2021 (Pak Mudjiharto)asriBelum ada peringkat

- 0-TATA CARA E-STR by Atna PermanaDokumen36 halaman0-TATA CARA E-STR by Atna PermanaanisyaBelum ada peringkat

- TATA CARA E-STR KTKI - Petasan 2022Dokumen33 halamanTATA CARA E-STR KTKI - Petasan 2022Moon JeaBelum ada peringkat

- Tata Cara E-StrDokumen33 halamanTata Cara E-Strpuskesmas purnamaBelum ada peringkat

- Materi Kewajiban Wajib Pajak Pengusaha Kena PajakDokumen40 halamanMateri Kewajiban Wajib Pajak Pengusaha Kena PajakpurdayaniBelum ada peringkat

- Leaflet - Persiapan Buat Faktur Pajak Bagi PKP BaruDokumen2 halamanLeaflet - Persiapan Buat Faktur Pajak Bagi PKP BaruSevaca Yabes SahusilawaneBelum ada peringkat

- Kantor Pajak Kebayoran BaruDokumen6 halamanKantor Pajak Kebayoran BaruDita Ayu WidyasariBelum ada peringkat

- 2 - Pendaftaran NPWPDokumen16 halaman2 - Pendaftaran NPWPagungBelum ada peringkat

- Persiapan Layanan ElektronikDokumen17 halamanPersiapan Layanan ElektronikGede Jaya WisesaBelum ada peringkat

- Materi Aplikasi E-FilingDokumen14 halamanMateri Aplikasi E-Filingwellyaja8148Belum ada peringkat

- TATA CARA E-STR, Cetak Ulang Dan Legalisir 23 September 2021Dokumen45 halamanTATA CARA E-STR, Cetak Ulang Dan Legalisir 23 September 2021buduk100% (1)

- L-KUP-001-15-00-Leaflet E-Filing 2015Dokumen2 halamanL-KUP-001-15-00-Leaflet E-Filing 2015mie 2019Belum ada peringkat

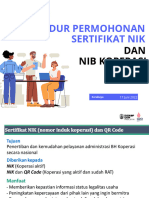

- Prosedur Nik Dan Nib KoperasiDokumen30 halamanProsedur Nik Dan Nib Koperasisoraya rizkiBelum ada peringkat

- Tata Cara Penerbitan ESTRA - Registrasi PerpanjanganDokumen31 halamanTata Cara Penerbitan ESTRA - Registrasi Perpanjanganpratistanadia_912023Belum ada peringkat

- Buku Panduan Membuat E-Faktur PajakDokumen4 halamanBuku Panduan Membuat E-Faktur PajakNova DamayantiBelum ada peringkat

- Sesi 2 Pelayanan - Cornelis S. Kamusi - 041339394Dokumen19 halamanSesi 2 Pelayanan - Cornelis S. Kamusi - 041339394Amanda KamusiBelum ada peringkat

- E-Bupot Unifikasi Instansi PemerintahDokumen49 halamanE-Bupot Unifikasi Instansi Pemerintahbpkadkab.kapuasBelum ada peringkat

- E FakturDokumen6 halamanE FakturirmaBelum ada peringkat

- E-Bupot Unifikasi Instansi Pemerintah RABUDokumen49 halamanE-Bupot Unifikasi Instansi Pemerintah RABUanjar ratihBelum ada peringkat

- Materi e-Faktur-DJPDokumen15 halamanMateri e-Faktur-DJPTeuku AdliBelum ada peringkat

- Materi Lokakarya Proses BisnisDokumen15 halamanMateri Lokakarya Proses BisnisKPP Pratama LhokseumaweBelum ada peringkat

- Panduan Lengkap Pajak Untuk Bendahara Dana Desa - Tips PajakDokumen19 halamanPanduan Lengkap Pajak Untuk Bendahara Dana Desa - Tips PajakAndri Mishima100% (2)

- Paparan IP - LuringDokumen50 halamanPaparan IP - Luringdewi rammaBelum ada peringkat

- P2 TM8 - Kelompok 3Dokumen38 halamanP2 TM8 - Kelompok 3Atthariq Firdauzan BihaqqiBelum ada peringkat

- Efiling 270114Dokumen25 halamanEfiling 270114Murni HandianiBelum ada peringkat

- SPT OpDokumen93 halamanSPT OpYulia AdindaBelum ada peringkat

- Pajak 2 - 1Dokumen32 halamanPajak 2 - 1SitiNadyaSefrilyBelum ada peringkat

- Tentang Faktur PajakDokumen12 halamanTentang Faktur PajakajengBelum ada peringkat

- Materi Sosialisasi E-Faktur PajakDokumen9 halamanMateri Sosialisasi E-Faktur PajakIndraAdhitamaBelum ada peringkat

- 1.7. Sosis PER 02 11 Kota Edited-2Dokumen16 halaman1.7. Sosis PER 02 11 Kota Edited-2KeliatBelum ada peringkat

- PERPAJAKANDokumen7 halamanPERPAJAKANkhaleyraa elBelum ada peringkat

- Materi 1 - Lala Krisnalia, SE., MM.Dokumen37 halamanMateri 1 - Lala Krisnalia, SE., MM.ika43546Belum ada peringkat

- Contoh Soal PPDokumen6 halamanContoh Soal PPDarto1Belum ada peringkat

- Manual Pengguna E-PBKDokumen24 halamanManual Pengguna E-PBKrief1010Belum ada peringkat

- Nyaman Dalam Mengajukan KLAIMDokumen10 halamanNyaman Dalam Mengajukan KLAIMiis nurfadillahBelum ada peringkat

- PPT+9 +e+-+fakturDokumen16 halamanPPT+9 +e+-+faktur629 BendBelum ada peringkat

- SOP ODS Langsung KoperasiDokumen6 halamanSOP ODS Langsung KoperasiAgus SalamunBelum ada peringkat

- Tata Cara Permohonan EFIN OnlineDokumen3 halamanTata Cara Permohonan EFIN OnlineadeBelum ada peringkat

- Materi Latihan Ujikom Pajak Gel 28 - Sesi 1Dokumen65 halamanMateri Latihan Ujikom Pajak Gel 28 - Sesi 1Bahrul GunawanBelum ada peringkat

- Registrasi KepabeananDokumen37 halamanRegistrasi KepabeanannanaBelum ada peringkat

- Kup 02Dokumen12 halamanKup 02Suharno PrasetiyoBelum ada peringkat

- E-Book Panduan Layanan OnlineDokumen27 halamanE-Book Panduan Layanan Onlineojans devopsBelum ada peringkat

- Kalender Pajak 2024Dokumen26 halamanKalender Pajak 2024Agustino MujiBelum ada peringkat

- Slide Sosialisasi Prepopulated PM & SPT Masa PPN PD Aplikasi EfakturDokumen24 halamanSlide Sosialisasi Prepopulated PM & SPT Masa PPN PD Aplikasi Efakturfirdaus alfatihBelum ada peringkat

- Faq E-Faktur Ver 1.0Dokumen26 halamanFaq E-Faktur Ver 1.0ahmad fadhliBelum ada peringkat

- E RegistrationDokumen13 halamanE Registrationyasinna100% (8)

- Tata Cara Registrasi e-STRDokumen38 halamanTata Cara Registrasi e-STRNurmaulid HamzahBelum ada peringkat

- E-Bupot Unifikasi Instansi Pemerintah - BantenDokumen48 halamanE-Bupot Unifikasi Instansi Pemerintah - Bantentaufan azwar ZamzamiBelum ada peringkat

- IBSolutions Materi 16 - Serba Serbi Faktur Pajak Pengganti, Batal, Dan ReturDokumen25 halamanIBSolutions Materi 16 - Serba Serbi Faktur Pajak Pengganti, Batal, Dan ReturRyuu MaruBelum ada peringkat

- PER-03 - 2022 Faktur Pajak (Update 1.2) Untuk WPDokumen41 halamanPER-03 - 2022 Faktur Pajak (Update 1.2) Untuk WPRobyanti WulandariBelum ada peringkat

- Sosis PMK-48Dokumen37 halamanSosis PMK-48jegarsinuraya7Belum ada peringkat

- HT Elektronik - Shifting Era (Irma Devita)Dokumen15 halamanHT Elektronik - Shifting Era (Irma Devita)Veronica Tri Darma YantiBelum ada peringkat

- APLIKASI SIMDA KEUANGAN VERSI 14 FinalDokumen25 halamanAPLIKASI SIMDA KEUANGAN VERSI 14 Finaldishub pgaBelum ada peringkat

- PajakDokumen12 halamanPajakWoro KartikoBelum ada peringkat

- Tata CaraDokumen30 halamanTata Caraalrama022Belum ada peringkat

- Susunan Pengurus 10Dokumen3 halamanSusunan Pengurus 10Muhajir OyeBelum ada peringkat

- Format Permohonan WIUP Mineral Bukan Logam Atau BatuanDokumen14 halamanFormat Permohonan WIUP Mineral Bukan Logam Atau BatuanLalu Hendra PrayanaBelum ada peringkat

- SPPLDokumen1 halamanSPPLeka jatnikaBelum ada peringkat

- Susunan Pengurus 10Dokumen3 halamanSusunan Pengurus 10Muhajir OyeBelum ada peringkat

- 1 PB PDFDokumen7 halaman1 PB PDFMiftakhur RahmatBelum ada peringkat