Anda mungkin juga menyukai

- Analisis Laporan KeuanganDokumen23 halamanAnalisis Laporan KeuanganUda RizalBelum ada peringkat

- Pert 3 Neraca & Analisa Laporan KeuanganDokumen22 halamanPert 3 Neraca & Analisa Laporan KeuanganPutri EkaBelum ada peringkat

- Tugas 1 AIK Doli Indra 030350067 FINISHDokumen8 halamanTugas 1 AIK Doli Indra 030350067 FINISHBagus IndraBelum ada peringkat

- NERACA PT GERIN MITRA HUSADADokumen4 halamanNERACA PT GERIN MITRA HUSADAovaamaalaBelum ada peringkat

- Laporan Keuangan PT. GUINANDRA 31 Desember 2022Dokumen8 halamanLaporan Keuangan PT. GUINANDRA 31 Desember 2022lee indonesiaBelum ada peringkat

- Analisis Vertikal Dan Horizontal Kelompok 1.Dokumen42 halamanAnalisis Vertikal Dan Horizontal Kelompok 1.Tarmizi FadliBelum ada peringkat

- Quiz 2020-1 ManajemenDokumen2 halamanQuiz 2020-1 ManajemenAfa Taruna AnuyBelum ada peringkat

- Tugas PraktikumDokumen4 halamanTugas PraktikumSiti AyuBelum ada peringkat

- ALK03 - Prosedur, Teknik & Prinsip Dasar ALKDokumen19 halamanALK03 - Prosedur, Teknik & Prinsip Dasar ALKFATIMAH RISWATIBelum ada peringkat

- Analisis Keuangan + LabDokumen6 halamanAnalisis Keuangan + LabiVOBelum ada peringkat

- D09. Laporan KeuanganDokumen3 halamanD09. Laporan KeuanganElityaChronikaBelum ada peringkat

- Laporan Tahunan Puskesmas PDFDokumen27 halamanLaporan Tahunan Puskesmas PDFPuskesmas Baturraden IIBelum ada peringkat

- Analisis Lap Keu GG HMSDokumen15 halamanAnalisis Lap Keu GG HMSRia LestarianiBelum ada peringkat

- MK - Kuliah 3Dokumen47 halamanMK - Kuliah 3IQBAL fauzanBelum ada peringkat

- Laporan Keuangan PT Sugus - Maria Khoirun NisaDokumen19 halamanLaporan Keuangan PT Sugus - Maria Khoirun NisaMariaBelum ada peringkat

- Analisis KeuanganDokumen4 halamanAnalisis KeuanganFerry Pratama0% (1)

- ANALISIS RATIO KEUANGAN PT INDO OILDokumen10 halamanANALISIS RATIO KEUANGAN PT INDO OILVirgia PutriBelum ada peringkat

- ANALISIS RATIO KEUANGAN PT INDO OILDokumen10 halamanANALISIS RATIO KEUANGAN PT INDO OILMaesy AliBelum ada peringkat

- Ratio Keuangan 2Dokumen10 halamanRatio Keuangan 2Maesy AliBelum ada peringkat

- Ratio KeuanganDokumen10 halamanRatio KeuanganMaesy AliBelum ada peringkat

- NERACADokumen5 halamanNERACAannisasrirezeki6Belum ada peringkat

- 429-Article Text-978-1-10-20210216Dokumen15 halaman429-Article Text-978-1-10-20210216Victory SantosoBelum ada peringkat

- 3-ANALISIS PERBANDINGAN ResizeDokumen15 halaman3-ANALISIS PERBANDINGAN ResizeNuha RSBelum ada peringkat

- Pertemuan 3Dokumen33 halamanPertemuan 3Devie HarianaBelum ada peringkat

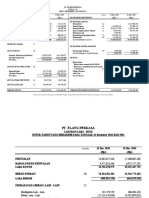

- NERACA PT ELANG PERKASADokumen2 halamanNERACA PT ELANG PERKASATham TamamBelum ada peringkat

- Laporan Keuangan: Untuk Tahun Yang BerakhirDokumen9 halamanLaporan Keuangan: Untuk Tahun Yang Berakhircv subingjayagroup88Belum ada peringkat

- 166 LKPD Kab MagetanDokumen203 halaman166 LKPD Kab MagetanMOEDJOKO SATYO HANGGRAHONOBelum ada peringkat

- PIUTANGDokumen8 halamanPIUTANGArya PutraBelum ada peringkat

- Audit Persediaan - PPT Workshop IAI Kelas ADokumen89 halamanAudit Persediaan - PPT Workshop IAI Kelas Arizky nurakbarBelum ada peringkat

- Analisis Ratio Dan Laporan Arus KasDokumen6 halamanAnalisis Ratio Dan Laporan Arus KasMuhammad FauziBelum ada peringkat

- 20161109093800-Laporan Audit KJKS BTM Surya Mentari 2015Dokumen17 halaman20161109093800-Laporan Audit KJKS BTM Surya Mentari 2015Nahda fitriBelum ada peringkat

- IPO CBREDokumen5 halamanIPO CBREmahar creatorBelum ada peringkat

- SOAL UAS - ALK - 2023 (AKT 4BD) - VerifiedDokumen3 halamanSOAL UAS - ALK - 2023 (AKT 4BD) - Verifiedsheila eka putriBelum ada peringkat

- Analisis Cross-Section (Autosaved)Dokumen29 halamanAnalisis Cross-Section (Autosaved)Adila Putri Sapta Saepudin100% (1)

- LAPORAN_KEUANGAN_PERBANDINGANDokumen2 halamanLAPORAN_KEUANGAN_PERBANDINGANParadox 94100% (2)

- LAPORAN KEUANGANDokumen4 halamanLAPORAN KEUANGANAngga W PermanaBelum ada peringkat

- 8 Analisis RasioDokumen39 halaman8 Analisis RasiohsrisulistyantoBelum ada peringkat

- Halaman 152-155Dokumen6 halamanHalaman 152-155Krisce PurbaBelum ada peringkat

- Laporan Keuangan Dan Arus KasDokumen19 halamanLaporan Keuangan Dan Arus KasRosyeni RasyidBelum ada peringkat

- Analisis Asii Rasio MasterDokumen34 halamanAnalisis Asii Rasio Masterjovandra gabrielBelum ada peringkat

- PERSEDIAAN Kamis 15 Des 22Dokumen20 halamanPERSEDIAAN Kamis 15 Des 22MUHAMMAD FAJAR GEMILANGBelum ada peringkat

- LAPORAN KEUANGAN BMTDokumen14 halamanLAPORAN KEUANGAN BMTNahda fitriBelum ada peringkat

- Tren, Rasio CsisDokumen8 halamanTren, Rasio CsisS MBelum ada peringkat

- Analisis Perbandingan Laporan KeuanganDokumen9 halamanAnalisis Perbandingan Laporan KeuanganSalwa QatrunnadaBelum ada peringkat

- Tugas 1 Analisis Informasi Keuangan - MDokumen8 halamanTugas 1 Analisis Informasi Keuangan - MCikarang Selatan UKIBelum ada peringkat

- Analisis Laporan KeuanganDokumen51 halamanAnalisis Laporan Keuanganwahid.hasyimBelum ada peringkat

- Kelompok 4 PT MAHAKA MEDIA TBKDokumen19 halamanKelompok 4 PT MAHAKA MEDIA TBKRizki AgustinaBelum ada peringkat

- Tim 1 - Analisis Common Size - Rasio - TrendDokumen20 halamanTim 1 - Analisis Common Size - Rasio - Trendmelllyyy bukanBelum ada peringkat

- 2696-8652-1-PB (Jurnal 8)Dokumen11 halaman2696-8652-1-PB (Jurnal 8)MYS meyBelum ada peringkat

- Kasus Genap 6Dokumen4 halamanKasus Genap 6Jihan Faradhilah326Belum ada peringkat

- MK 1 - Pertemuan 2Dokumen19 halamanMK 1 - Pertemuan 2Nazilla TrisiaaBelum ada peringkat

- Wa0020.Dokumen6 halamanWa0020.21012010067 Rachellia Abitha Dani SwaraBelum ada peringkat

- Analisa Rasio Keuangan Kelompok 9Dokumen14 halamanAnalisa Rasio Keuangan Kelompok 9Rashiif AlBelum ada peringkat

- ANALISIS RASIODokumen8 halamanANALISIS RASIOSalma Salsabilla LinnasBelum ada peringkat

- Tugas Latihan Analisa Kuantitatif - AO - AC - Kelompok 5Dokumen3 halamanTugas Latihan Analisa Kuantitatif - AO - AC - Kelompok 5LUH PUTRIBelum ada peringkat

- Lampiran Proposal Dan MOUDokumen3 halamanLampiran Proposal Dan MOUCokorda SmaraBelum ada peringkat

- Presentation 1Dokumen4 halamanPresentation 1Agunk Arii BawartaaBelum ada peringkat

- Sistem Pakar: Click To Edit Master Subtitle StyleDokumen30 halamanSistem Pakar: Click To Edit Master Subtitle StyleAgunk Arii BawartaaBelum ada peringkat

- Proposal PMW 2012Dokumen20 halamanProposal PMW 2012Agunk Arii BawartaaBelum ada peringkat

- Tugas PraktikumDokumen2 halamanTugas PraktikumAgunk Arii BawartaaBelum ada peringkat

- TipsDokumen1 halamanTipsAgunk Arii BawartaaBelum ada peringkat

- Modul 4 SisopDokumen7 halamanModul 4 SisopJuang HudayaBelum ada peringkat

- Jaringan KomputerDokumen11 halamanJaringan KomputeradadhieBelum ada peringkat

- Analisis SensitivitasDokumen9 halamanAnalisis SensitivitasAgunk Arii BawartaaBelum ada peringkat

- AquaDokumen8 halamanAquaAgunk Arii BawartaaBelum ada peringkat