Anda mungkin juga menyukai

- Audit PayrollDokumen5 halamanAudit PayrollAisha RianaBelum ada peringkat

- Analisa Dan RAB 1Dokumen17 halamanAnalisa Dan RAB 1Elcamino TorrezBelum ada peringkat

- MK - 3. RabDokumen32 halamanMK - 3. RabIrna HendriyaniBelum ada peringkat

- TM 11Dokumen15 halamanTM 11ViViArianiBelum ada peringkat

- Koefisien UpahDokumen5 halamanKoefisien UpaharemenBelum ada peringkat

- SatuanDokumen15 halamanSatuanedwardsyahputraBelum ada peringkat

- Koefisien UpahDokumen8 halamanKoefisien UpahAndri SaputraBelum ada peringkat

- Analisis Efektivitas Dan Produktivitas Tenaga Kerja Pekerjaan Beton Pada Proyek KonstruksiDokumen7 halamanAnalisis Efektivitas Dan Produktivitas Tenaga Kerja Pekerjaan Beton Pada Proyek KonstruksiyusfiBelum ada peringkat

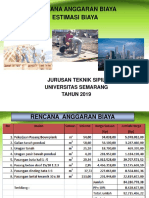

- Bab IV Rencana Anggaran BiayaDokumen12 halamanBab IV Rencana Anggaran BiayaCortney JohnsonBelum ada peringkat

- Rencana Anggaran Biaya ProyekDokumen35 halamanRencana Anggaran Biaya ProyekBarus TM100% (1)

- Koefisien UpahDokumen5 halamanKoefisien UpahLiana OLiviaBelum ada peringkat

- Sesi 1-Estimasi BiayaDokumen20 halamanSesi 1-Estimasi Biayaika april lianiBelum ada peringkat

- Metode Perhitungan Durasi Berdasarkan Volume Dan Item Pekerjaan Yang Ditentukan Oleh Produktivitas Pekerjaan Pada Konstruksi Bangunan GedungDokumen51 halamanMetode Perhitungan Durasi Berdasarkan Volume Dan Item Pekerjaan Yang Ditentukan Oleh Produktivitas Pekerjaan Pada Konstruksi Bangunan GedungPradana BrioBelum ada peringkat

- Analisa Harga Satuan Pekerjaan (SNI & BOW)Dokumen4 halamanAnalisa Harga Satuan Pekerjaan (SNI & BOW)FaRisBelum ada peringkat

- Teori Hitung Koefisien UpahDokumen5 halamanTeori Hitung Koefisien Upahtejo murgiyantoBelum ada peringkat

- Ini Lho Perbedaan Analisa BOW SNI Dan KontraktorDokumen4 halamanIni Lho Perbedaan Analisa BOW SNI Dan KontraktorDungtjiBelum ada peringkat

- Bab Ii - Rencana Jadwal Pelaksanaan ProyekDokumen21 halamanBab Ii - Rencana Jadwal Pelaksanaan ProyekVelia DjandoBelum ada peringkat

- Koefisien Upah Sudirman1264's BlogDokumen10 halamanKoefisien Upah Sudirman1264's BlogYunitaBelum ada peringkat

- Tugas Analisa BiayaDokumen20 halamanTugas Analisa BiayaNaufal IkhsanBelum ada peringkat

- Analisa BOW Dan SNI Dalam Penyusunan RAB KonstruksiDokumen4 halamanAnalisa BOW Dan SNI Dalam Penyusunan RAB KonstruksiSazili RubaniBelum ada peringkat

- Cara Menghitung Prosentase Bobot PekerjaDokumen3 halamanCara Menghitung Prosentase Bobot PekerjaIrfan Rusdi100% (1)

- Bab Ii - Rencana Jadwal Pelaksanaan ProyekDokumen38 halamanBab Ii - Rencana Jadwal Pelaksanaan ProyekAnndy GaeBelum ada peringkat

- Uji Kompetensi FR - Ia.04. Penjelasan Singkat Proyek Terkait / Kegiatan Terstruktur LainnyaDokumen17 halamanUji Kompetensi FR - Ia.04. Penjelasan Singkat Proyek Terkait / Kegiatan Terstruktur LainnyaRachmat AriBelum ada peringkat

- Pertemuan 12aDokumen21 halamanPertemuan 12aRiyanny 'Wiwied' PratiwiBelum ada peringkat

- Perencanaan RABDokumen23 halamanPerencanaan RABAyuwandiraFSBelum ada peringkat

- Handout Konstruksi BangunanDokumen10 halamanHandout Konstruksi BangunanBob SaguneBelum ada peringkat

- Calculate Cost BuruhDokumen24 halamanCalculate Cost BuruhAzmi Abdul RahmanBelum ada peringkat

- Materi 10 Akuntansi Biaya TKDokumen34 halamanMateri 10 Akuntansi Biaya TKAnnisa SorayaBelum ada peringkat

- Job Sheet RabDokumen40 halamanJob Sheet RabI Wayan Somayasa, S.Pd. M.Pd.Belum ada peringkat

- Analisa Bow Dan SniDokumen6 halamanAnalisa Bow Dan Sniimbanggg 4Belum ada peringkat

- Analisa BOW Dan SNI Dalam Penyusunan RAB Konstruksi Beserta Contoh PerhitungannyaDokumen5 halamanAnalisa BOW Dan SNI Dalam Penyusunan RAB Konstruksi Beserta Contoh PerhitungannyaDungtjiBelum ada peringkat

- Resume AyuDokumen1 halamanResume Ayuayu rafiBelum ada peringkat

- 24ca6 Modul 12 Volume Dan Spektek Air BakuDokumen15 halaman24ca6 Modul 12 Volume Dan Spektek Air BakuDianBelum ada peringkat

- Analisa Harga Satuan - 2010-3Dokumen25 halamanAnalisa Harga Satuan - 2010-3Martha Destri ArsariBelum ada peringkat

- KD.3.8 Memahami Metode Estimasi Biaya..Dokumen7 halamanKD.3.8 Memahami Metode Estimasi Biaya..Martin LabBelum ada peringkat

- Standarisasi Analisis Beban KerjaDokumen26 halamanStandarisasi Analisis Beban KerjaAnonymous oBGI65umcBelum ada peringkat

- Rencana Anggaran Biaya 2, 3Dokumen18 halamanRencana Anggaran Biaya 2, 3RAEMA YUSA ADI AYUNIBelum ada peringkat

- Analisa BOW Dan SNI Dalam Penyusunan RAB Konstruksi Beserta Contoh PerhitungannyaDokumen4 halamanAnalisa BOW Dan SNI Dalam Penyusunan RAB Konstruksi Beserta Contoh Perhitungannyasarce padondanBelum ada peringkat

- Upah Kerja Bongkaran Ruko Bank AcehDokumen25 halamanUpah Kerja Bongkaran Ruko Bank AcehArciktecBelum ada peringkat

- Cara Meghitung HOKDokumen2 halamanCara Meghitung HOKjasrin alexanderBelum ada peringkat

- Rab LengkapDokumen76 halamanRab LengkapSinar EddyBelum ada peringkat

- RAB Lengkap Dengan Time ScheduleDokumen144 halamanRAB Lengkap Dengan Time ScheduleKemas Muhammad Zulfikar100% (1)

- RAB Lengkap Dengan Time Schedule. AsliDokumen123 halamanRAB Lengkap Dengan Time Schedule. Asliheri satriyawanBelum ada peringkat

- RAB Lengkap Dengan Time ScheduleDokumen138 halamanRAB Lengkap Dengan Time ScheduleHeri PrasojoBelum ada peringkat

- Menghitung Koefisien Harga SatuanDokumen4 halamanMenghitung Koefisien Harga SatuanIr. Eben Ezer Sihombing, MT., IPPBelum ada peringkat

- RAB 4 Penyusunan RABDokumen45 halamanRAB 4 Penyusunan RABKUKUH DaulatufrqaanBelum ada peringkat

- Anggaran Biaya Tenaga KerjaDokumen18 halamanAnggaran Biaya Tenaga Kerjaabcdef1122Belum ada peringkat

- Cara Hitung RAPDokumen4 halamanCara Hitung RAPAnonymous xYxJc53KBelum ada peringkat

- Studi Kelayakan Pembangunan Pusat Perbelanjaan CokroaminotoDokumen3 halamanStudi Kelayakan Pembangunan Pusat Perbelanjaan CokroaminotoHeri PriyantoBelum ada peringkat

- Yoga Ms Project - MergedDokumen10 halamanYoga Ms Project - MergedAji Tegar SBelum ada peringkat

- Cara Menghitung Kebutuhan Tenaga KerjaDokumen3 halamanCara Menghitung Kebutuhan Tenaga Kerjaantonpgm100% (2)

- Cara Menghitung Koefisien Analisa Harga Satuan BangunanDokumen7 halamanCara Menghitung Koefisien Analisa Harga Satuan BangunanPradipa Jakarta100% (1)

- Perkiraan Produksi BackhoeDokumen9 halamanPerkiraan Produksi BackhoeInka TaghulihiBelum ada peringkat

- Modul 6 MK (RAB 1)Dokumen16 halamanModul 6 MK (RAB 1)puspitasari ekaBelum ada peringkat

- 2021 MK KETENTUAN TUGAS DaringDokumen115 halaman2021 MK KETENTUAN TUGAS DaringTazkia Chandra Pelita SukmaBelum ada peringkat

- Pemetaan Kapasitas Dukung Tanah Berdasarkan Data Sondir Di Kota GorontaloDokumen80 halamanPemetaan Kapasitas Dukung Tanah Berdasarkan Data Sondir Di Kota GorontaloArdly S Rama D100% (2)

- Surat SubhanaDokumen1 halamanSurat SubhanaAisha RianaBelum ada peringkat

- Dokumen Drainase Dumai PDFDokumen239 halamanDokumen Drainase Dumai PDFAisha RianaBelum ada peringkat

- Kharisma Tratas TM PkuDokumen2 halamanKharisma Tratas TM PkuAisha RianaBelum ada peringkat

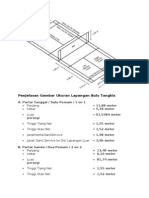

- Ukuran Lapangan BulutangkisDokumen2 halamanUkuran Lapangan BulutangkisAisha RianaBelum ada peringkat

- Resume Bangkitan Perjalanan Pada Perumahan Bougenville Di PalembangDokumen5 halamanResume Bangkitan Perjalanan Pada Perumahan Bougenville Di PalembangAisha RianaBelum ada peringkat

- Kata Kata CintaDokumen4 halamanKata Kata CintaAisha RianaBelum ada peringkat