Anda mungkin juga menyukai

- REVIEW JURNAL PPKNDokumen2 halamanREVIEW JURNAL PPKNFaizin CIBelum ada peringkat

- Uji TDokumen16 halamanUji TMela100% (1)

- Makalah Tinjauan LiteraturDokumen21 halamanMakalah Tinjauan Literaturdesi prawita50% (2)

- Pedoman Skripsi FE UnsoedDokumen33 halamanPedoman Skripsi FE UnsoedRizal Rahadian RamadhanBelum ada peringkat

- Matriks Dan Indikator Kualitas AuditDokumen13 halamanMatriks Dan Indikator Kualitas Auditmuhammad andri lowe100% (1)

- Tugas 2 - Penyajian Temuan Dan Analisis Data Dan Contoh JurnalDokumen13 halamanTugas 2 - Penyajian Temuan Dan Analisis Data Dan Contoh JurnalluxaxyBelum ada peringkat

- Statistik Penelitian MateriDokumen21 halamanStatistik Penelitian MateriNini ArianiBelum ada peringkat

- Analisis Film King's SpeechDokumen6 halamanAnalisis Film King's SpeechSuhada Fathul MahdiBelum ada peringkat

- Teori Atribusi Fritz HeiderDokumen4 halamanTeori Atribusi Fritz HeiderKaerud ZamanBelum ada peringkat

- Korelasi Pearson Product MomentDokumen4 halamanKorelasi Pearson Product MomentMuhammad SahidBelum ada peringkat

- CH - 1 Logic ModelDokumen8 halamanCH - 1 Logic ModelImanPurnamaBelum ada peringkat

- Makalah Analisis Dan Penyajian DataDokumen12 halamanMakalah Analisis Dan Penyajian DataMiftahul Jannah100% (1)

- PRESENTASI TESIS Manajemen PendidikanDokumen50 halamanPRESENTASI TESIS Manajemen PendidikanLarik Bayu Rachman100% (1)

- Karakteristik Dan Peranan Psikologi LingkunganDokumen2 halamanKarakteristik Dan Peranan Psikologi LingkunganAsriani DavidsonBelum ada peringkat

- Pengertian Rumusan Masalah Menurut para AhliDokumen3 halamanPengertian Rumusan Masalah Menurut para AhliYayuk Setyaningsih100% (1)

- Bab IDokumen9 halamanBab IDian OktavianaBelum ada peringkat

- Eneida Glorianita de Carvalho - 21116008 - BAB I PendahuluanDokumen6 halamanEneida Glorianita de Carvalho - 21116008 - BAB I PendahuluanMimin Emola KaworaBelum ada peringkat

- Analisis Faktor-Faktor Yang Mempengaruhi Hasil Audit Bab 123Dokumen58 halamanAnalisis Faktor-Faktor Yang Mempengaruhi Hasil Audit Bab 123InggratBelum ada peringkat

- Fauzanjm, Journal Manager, JURNALDokumen15 halamanFauzanjm, Journal Manager, JURNAL033Putra AriyantaBelum ada peringkat

- Bab IDokumen7 halamanBab IMasyithoh TurrahmahBelum ada peringkat

- 364-Article Text-1224-3-10-20200707Dokumen10 halaman364-Article Text-1224-3-10-20200707Rhio ReakterBelum ada peringkat

- b1031191146 Fanisa Proposal SkripsiDokumen24 halamanb1031191146 Fanisa Proposal SkripsiFanisaBelum ada peringkat

- Akhmad Rohman (2018) Hal 5Dokumen16 halamanAkhmad Rohman (2018) Hal 5Risky AnggoroBelum ada peringkat

- Latar BelakangDokumen14 halamanLatar Belakangrobby mrjBelum ada peringkat

- Jurnal Riset Akuntansi Dan BisnisDokumen14 halamanJurnal Riset Akuntansi Dan Bisnistrading santai22Belum ada peringkat

- Laporan Penelitian Bab I, Ii & IiiDokumen28 halamanLaporan Penelitian Bab I, Ii & Iiini kt (Yunaa arii pratiwii)Belum ada peringkat

- 1187 4148 1 PBDokumen16 halaman1187 4148 1 PB033Putra AriyantaBelum ada peringkat

- Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Audit Bpk-RiDokumen28 halamanAnalisis Faktor-Faktor Yang Mempengaruhi Kualitas Audit Bpk-RiblakukakBelum ada peringkat

- Pengaruh Akuntabilitas Dan Kompetensi Auditor PDFDokumen14 halamanPengaruh Akuntabilitas Dan Kompetensi Auditor PDFKhairil Badawi100% (1)

- Muh Aditia Gunawan (186602041) TOPIK KHUSUS AKUNTANSIDokumen6 halamanMuh Aditia Gunawan (186602041) TOPIK KHUSUS AKUNTANSIAditya GunawanBelum ada peringkat

- Jurnal - FixDokumen18 halamanJurnal - FixHermawan AndriantoBelum ada peringkat

- Proposal PenelitianDokumen25 halamanProposal Penelitiancecemajid100% (2)

- 33-Article Text-94-1-10-20190329Dokumen13 halaman33-Article Text-94-1-10-20190329Dian MustofaBelum ada peringkat

- Devi Anisa Latifa, Imam Ghozali (2015) Hal 4Dokumen12 halamanDevi Anisa Latifa, Imam Ghozali (2015) Hal 4Risky AnggoroBelum ada peringkat

- Makalah Audit Keuangan NegaraDokumen9 halamanMakalah Audit Keuangan NegaraSri WulanBelum ada peringkat

- 1184 4277 1 PBDokumen15 halaman1184 4277 1 PBAnggaBelum ada peringkat

- Up Halaman 7 13,2 5Dokumen11 halamanUp Halaman 7 13,2 5PrabandhanaBelum ada peringkat

- 00-Jurnal SCINTIA Pak SunartoDokumen10 halaman00-Jurnal SCINTIA Pak SunartoHendra PurnamaBelum ada peringkat

- Chapter1Dokumen7 halamanChapter1Willy AndrianBelum ada peringkat

- Artikel Jurnal Kualitas Audit - Ni Made Giri Oka Pardiani (Dalam Bahasa Indonesia)Dokumen24 halamanArtikel Jurnal Kualitas Audit - Ni Made Giri Oka Pardiani (Dalam Bahasa Indonesia)04chaterine stevania nisaBelum ada peringkat

- Ananta, I Gede Cahyadi Putra (UNMAS) - KUALITAS AUDIT KANTOR AKUNTAN PUBLIK DI BALI DITINJAU DARI TIME BUDGET PRESSURE, RISIKO KESADokumen20 halamanAnanta, I Gede Cahyadi Putra (UNMAS) - KUALITAS AUDIT KANTOR AKUNTAN PUBLIK DI BALI DITINJAU DARI TIME BUDGET PRESSURE, RISIKO KESA033Putra AriyantaBelum ada peringkat

- 12.60.0042 Grisia Purnomo Wiyanto BAB IDokumen8 halaman12.60.0042 Grisia Purnomo Wiyanto BAB IGalon BocorBelum ada peringkat

- Makalah Perbedaan BPK BPKP Dan InspektorDokumen29 halamanMakalah Perbedaan BPK BPKP Dan InspektoryessuBelum ada peringkat

- Pengaruh Faktor Internal Dan Eksternal An Terhadap Audit Delay Dan TimelinessDokumen10 halamanPengaruh Faktor Internal Dan Eksternal An Terhadap Audit Delay Dan TimelinessVia Oktaviani KusnadiBelum ada peringkat

- ID Pengaruh Independensi Skeptisisme ProfesDokumen11 halamanID Pengaruh Independensi Skeptisisme ProfesWati AnanBelum ada peringkat

- Bab IDokumen9 halamanBab IAgil FerdevaBelum ada peringkat

- 5 en IdDokumen15 halaman5 en IdDikdikBelum ada peringkat

- Tugas Perbedaan SPKN Dan SPAPDokumen13 halamanTugas Perbedaan SPKN Dan SPAPianpratama20Belum ada peringkat

- Tugas MetopenDokumen6 halamanTugas Metopenm nurcholiz widjayaBelum ada peringkat

- Khavid Normasyhuri Dan Lya Naylatur I (Makalah Audit & Pengawasan LKS)Dokumen25 halamanKhavid Normasyhuri Dan Lya Naylatur I (Makalah Audit & Pengawasan LKS)eva pujiantiBelum ada peringkat

- SkripsiDokumen25 halamanSkripsiAndrea TampaniBelum ada peringkat

- Fix 123Dokumen37 halamanFix 123Moh Haldy PratamaBelum ada peringkat

- NaspubDokumen22 halamanNaspubRama FajriBelum ada peringkat

- Mini RisetDokumen26 halamanMini Risetjoentak19Belum ada peringkat

- Pengaruh Independensi Dan Akuntabilitas Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor BPK RI Perwakilan Provinsi Gorontalo)Dokumen7 halamanPengaruh Independensi Dan Akuntabilitas Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor BPK RI Perwakilan Provinsi Gorontalo)AI ProjectBelum ada peringkat

- Kelompok 7 - SRAS - Pengaruh Kompetensi Pada Sifat Kepribadian Auditor Terhadap Kualitas Audit Yang Dimoderasi.Dokumen9 halamanKelompok 7 - SRAS - Pengaruh Kompetensi Pada Sifat Kepribadian Auditor Terhadap Kualitas Audit Yang Dimoderasi.Farhan IhamBelum ada peringkat

- Rio Monoarfa Buku Kualitas Audit Badan Pengawasan DaerahDokumen91 halamanRio Monoarfa Buku Kualitas Audit Badan Pengawasan DaerahcykalpBelum ada peringkat

- PengauditanDokumen6 halamanPengauditanIndrartoBelum ada peringkat

- Proposal Erpik Bab 1Dokumen15 halamanProposal Erpik Bab 1M.Efri PangestuBelum ada peringkat

- MAKALAH Kualifikasi AuditDokumen13 halamanMAKALAH Kualifikasi Auditaone EntertainmentBelum ada peringkat

- Perbup Malang Tentang StuntingDokumen12 halamanPerbup Malang Tentang StuntingRakhmat HidayatBelum ada peringkat

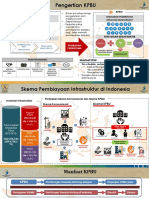

- Dasar - Dasar KPBU PDFDokumen63 halamanDasar - Dasar KPBU PDFwisnuBelum ada peringkat

- Materi Sesi 1 Tuton UtDokumen7 halamanMateri Sesi 1 Tuton UtrianandiyahooBelum ada peringkat

- Materi Isesi 4 Tuton UtDokumen2 halamanMateri Isesi 4 Tuton Utwilken saragihBelum ada peringkat

- Herlambang Ham Setelah Amademen Uud 1945a2 PDFDokumen19 halamanHerlambang Ham Setelah Amademen Uud 1945a2 PDFSudharmanMsBelum ada peringkat

- Perma Mediasi Pengadilan WebDokumen30 halamanPerma Mediasi Pengadilan WebAhmad Hidayatul AkbarBelum ada peringkat

- Pedoman Air Limbah 2020 TTDDokumen31 halamanPedoman Air Limbah 2020 TTDwisnuBelum ada peringkat

- Materi Sesi 1 Tuton UtDokumen7 halamanMateri Sesi 1 Tuton UtrianandiyahooBelum ada peringkat

- Permen No 13 2006Dokumen103 halamanPermen No 13 2006canandayuBelum ada peringkat

- Materi HUKUM ADMINISTRASI NEGARA INISIASI 5Dokumen1 halamanMateri HUKUM ADMINISTRASI NEGARA INISIASI 5wisnuBelum ada peringkat

- Se Mendagri Dana Kapitasi JKNDokumen24 halamanSe Mendagri Dana Kapitasi JKNEdy KurniawanBelum ada peringkat

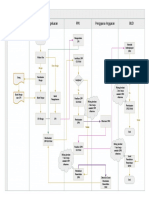

- Visio-UP Uang PersediaanDokumen1 halamanVisio-UP Uang PersediaanwisnuBelum ada peringkat

- Booklet Seputar BPJSDokumen48 halamanBooklet Seputar BPJSwisnuBelum ada peringkat

- Materi Pengujian Peraturan Perundangan Ilmu Hukum PDFDokumen6 halamanMateri Pengujian Peraturan Perundangan Ilmu Hukum PDFwisnuBelum ada peringkat

- Surat KuasaDokumen1 halamanSurat KuasaA'Chandra WahyudiBelum ada peringkat

- Modul Pelatihan Simda 2.9Dokumen85 halamanModul Pelatihan Simda 2.9wisnu100% (2)

- 03 Bagan Akun StandarDokumen23 halaman03 Bagan Akun StandarwisnuBelum ada peringkat

- Permen No 13 2006Dokumen103 halamanPermen No 13 2006canandayuBelum ada peringkat

- Buku I RPJMN 2015-2019-1 PDFDokumen289 halamanBuku I RPJMN 2015-2019-1 PDFhendro try100% (1)

- Visio GU Nihil AkhirDokumen1 halamanVisio GU Nihil AkhirwisnuBelum ada peringkat

- Visio-UP Uang PersediaanDokumen1 halamanVisio-UP Uang PersediaanwisnuBelum ada peringkat

- Kisi-Kisi TKD CPNSDokumen8 halamanKisi-Kisi TKD CPNSNm Setyo NugrohoBelum ada peringkat

- 82-2015 Info Upap SilabusDokumen24 halaman82-2015 Info Upap SilabusEdi Kristanta PelawiBelum ada peringkat

- Ilustrasi Asuransi AllianzDokumen10 halamanIlustrasi Asuransi Allianzwisnu100% (2)

- Kup ADokumen3 halamanKup AwisnuBelum ada peringkat

- Formasi CPNS BPKP 20170906 - 2 PDFDokumen1 halamanFormasi CPNS BPKP 20170906 - 2 PDFnikoBelum ada peringkat