Anda mungkin juga menyukai

- Soal Ujian WPPEDokumen26 halamanSoal Ujian WPPEFirdaus YrBelum ada peringkat

- Mekanisme Perdagangan EfekDokumen6 halamanMekanisme Perdagangan EfekRidwan Putra PamungkasBelum ada peringkat

- Resume Peraturan PerdaganganDokumen6 halamanResume Peraturan Perdagangandewi ratihBelum ada peringkat

- Produk Dan Mekanisme Pasar Modal Di IndonesiaDokumen33 halamanProduk Dan Mekanisme Pasar Modal Di IndonesiaLani Basrie100% (1)

- 2 Saham Dan Proses TransaksiDokumen15 halaman2 Saham Dan Proses Transaksisur3103Belum ada peringkat

- MEKANISME PERDAGANGAN EFEK DI PASAR MODALDokumen48 halamanMEKANISME PERDAGANGAN EFEK DI PASAR MODALMarcosCiwen wenBelum ada peringkat

- Bab 5 Operasi Dan Perdagangan EfekDokumen10 halamanBab 5 Operasi Dan Perdagangan Efekdeden hardiansahBelum ada peringkat

- Materi Pasar ModalDokumen5 halamanMateri Pasar ModalArif SebelastBelum ada peringkat

- Jenis Pasar SahamDokumen10 halamanJenis Pasar SahamDjoko NugrohoBelum ada peringkat

- Kel 3 (Manajemen Investasi) - 1Dokumen19 halamanKel 3 (Manajemen Investasi) - 1Jumeldi hasanBelum ada peringkat

- Mekanisme Perdagangan Obligasi Dan Sukuk Di Bursa Bagian RaniDokumen2 halamanMekanisme Perdagangan Obligasi Dan Sukuk Di Bursa Bagian RaniLuli AuliaBelum ada peringkat

- BEJ-PasarModalDokumen10 halamanBEJ-PasarModalWidia Nur IndahBelum ada peringkat

- 5 EunikeDokumen20 halaman5 Eunikewachid cahyoBelum ada peringkat

- Proses Perdagangan SahamDokumen12 halamanProses Perdagangan SahamDebyan Yolla SBelum ada peringkat

- Pak Edy Tugas Kelompok (Viesya Wijaya)Dokumen16 halamanPak Edy Tugas Kelompok (Viesya Wijaya)Viesya WijayaBelum ada peringkat

- Peraturan Dan Ketentuan Perdagangan (Trading Rules) : Untuk Transaksi Bilateral Dalam Sistem Perdagangan AlternatifDokumen15 halamanPeraturan Dan Ketentuan Perdagangan (Trading Rules) : Untuk Transaksi Bilateral Dalam Sistem Perdagangan AlternatifQuick DataBelum ada peringkat

- Tugas Pasar SekunderDokumen3 halamanTugas Pasar SekunderRizqy amaliaBelum ada peringkat

- Transaksi Efek Dan Instrumen, Perilaku Dan Etika WPPEDokumen22 halamanTransaksi Efek Dan Instrumen, Perilaku Dan Etika WPPEAnggunBelum ada peringkat

- MEKANISME PASAR MODALDokumen3 halamanMEKANISME PASAR MODALTarjo Sutedjo100% (1)

- Penjualan Saham di Pasar Primer dan SekunderDokumen5 halamanPenjualan Saham di Pasar Primer dan SekunderHarmaini Ismail0% (1)

- Modul 02 Mekanisme PerdaganganDokumen12 halamanModul 02 Mekanisme Perdagangan'Junius Libra PurbaBelum ada peringkat

- RMK Mekanisme Transaksi Pasar Sekunder - Kaswati A031181365Dokumen4 halamanRMK Mekanisme Transaksi Pasar Sekunder - Kaswati A031181365Kaswati SuardiBelum ada peringkat

- BrekayasaDokumen40 halamanBrekayasatrisnaBelum ada peringkat

- PASAR Over The CounterDokumen12 halamanPASAR Over The CounterGhina AlifahBelum ada peringkat

- Pasar Otc FixDokumen12 halamanPasar Otc FixGhina AlifahBelum ada peringkat

- Pengantar Pasar ModalDokumen19 halamanPengantar Pasar ModalMuhamad SaminganBelum ada peringkat

- Pengertian Pasar ModalDokumen32 halamanPengertian Pasar ModalYoyoiSrikhitiBelum ada peringkat

- PERDAGANGAN EFEKDokumen6 halamanPERDAGANGAN EFEKnatsir dragonBelum ada peringkat

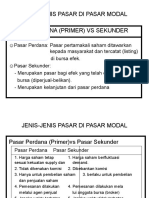

- JENIS PASAR MODALDokumen5 halamanJENIS PASAR MODALEbook CpnsonlineBelum ada peringkat

- Ringkasan Chapter 5 - Trading in Financial MarketDokumen8 halamanRingkasan Chapter 5 - Trading in Financial MarketataliaputriBelum ada peringkat

- Bab 4 Mekanisme Perdagangan Dipasar SekunderDokumen13 halamanBab 4 Mekanisme Perdagangan Dipasar SekunderIchsan Nawawi100% (1)

- Pasar ModalDokumen24 halamanPasar ModalkhomsanurdianiBelum ada peringkat

- Bab 6 (P)Dokumen12 halamanBab 6 (P)Rachel PangBelum ada peringkat

- Tugas 1 Ptai - AndrianaDokumen4 halamanTugas 1 Ptai - Andrianaandriana karin100% (1)

- Jakarta Stock Exchange Trade ProceduresDokumen6 halamanJakarta Stock Exchange Trade ProceduresRandy PradanaBelum ada peringkat

- Pasar Sekunder dan InstrumennyaDokumen4 halamanPasar Sekunder dan InstrumennyaFADILLAH NINGTIASBelum ada peringkat

- Kontrak FutureDokumen4 halamanKontrak FuturefahmiachmadBelum ada peringkat

- Bagaimana Sekuritas DiperdagangkanDokumen11 halamanBagaimana Sekuritas DiperdagangkanAde Firdaus SyafriBelum ada peringkat

- Mekanisme Transaksi: Perdagangan BerjangkaDokumen10 halamanMekanisme Transaksi: Perdagangan BerjangkaAyam KinantanBelum ada peringkat

- KBIE REGULASIDokumen12 halamanKBIE REGULASIAlexandra KitsBelum ada peringkat

- NI MADE YUNI SRI NADIAWATI (Soal WPPE)Dokumen29 halamanNI MADE YUNI SRI NADIAWATI (Soal WPPE)Wika NoyaBelum ada peringkat

- Bab 5 Pasar Modal Yang EfisienDokumen25 halamanBab 5 Pasar Modal Yang EfisienHenry JungBelum ada peringkat

- MEKANISME PERDAGANGAN OBLIGASIDokumen7 halamanMEKANISME PERDAGANGAN OBLIGASIAnggah Khan100% (1)

- INVESTASIDokumen2 halamanINVESTASIAdji AmrullBelum ada peringkat

- MEKANISME PERDAGANGAN EFEK DI BEIDokumen15 halamanMEKANISME PERDAGANGAN EFEK DI BEISuniantaraBelum ada peringkat

- Mekanisme Kerja Bursa EfekDokumen5 halamanMekanisme Kerja Bursa Efekizazi almasBelum ada peringkat

- Soal Wppe TicmiDokumen24 halamanSoal Wppe TicmiAlfriandoBelum ada peringkat

- Bab 2newDokumen17 halamanBab 2newNursyahidah AzharyyyBelum ada peringkat

- Makalah Mekanisme Perdagangan Kelompok 1Dokumen13 halamanMakalah Mekanisme Perdagangan Kelompok 1muhamadfaby23Belum ada peringkat

- GO PUBLIK DAN PASAR MODALDokumen25 halamanGO PUBLIK DAN PASAR MODALtri100% (1)

- BAGAIMANA SEKURITAS DIPERDAGANGKANDokumen8 halamanBAGAIMANA SEKURITAS DIPERDAGANGKANElisa Dwi100% (1)

- PSR Perdana Vs PSR SekunderDokumen12 halamanPSR Perdana Vs PSR SekunderkarityaBelum ada peringkat

- PASAR PRIMER DAN SEKUNDERDokumen38 halamanPASAR PRIMER DAN SEKUNDERI Putu Artha Satria WibawaBelum ada peringkat

- Mekanisme Perdagangan SahamDokumen10 halamanMekanisme Perdagangan Sahamiza kyBelum ada peringkat

- Investasi Dan Pasar Modal (Bursa Efek Indonesia)Dokumen4 halamanInvestasi Dan Pasar Modal (Bursa Efek Indonesia)Sinta BrahimaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan opsi: Panduan pengantar untuk perdagangan opsi dan strategi perdagangan opsi utamaDari EverandPendekatan sederhana untuk perdagangan opsi: Panduan pengantar untuk perdagangan opsi dan strategi perdagangan opsi utamaBelum ada peringkat

- Strategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerDari EverandStrategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerPenilaian: 2 dari 5 bintang2/5 (1)

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- Trading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakDari EverandTrading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakPenilaian: 4 dari 5 bintang4/5 (1)