Anda mungkin juga menyukai

- Pengelolaan Keuangan DesaDokumen12 halamanPengelolaan Keuangan DesaSatriawan Iman75% (4)

- Alur Dan Peran Dalam Penyusunan APBDesaDokumen6 halamanAlur Dan Peran Dalam Penyusunan APBDesaYusri BailussyBelum ada peringkat

- Berita Acara Pemeriksaan Kas DesaDokumen1 halamanBerita Acara Pemeriksaan Kas DesaAdiantoBelum ada peringkat

- 02.c) Buku II Pelaksanaan PKDDokumen40 halaman02.c) Buku II Pelaksanaan PKDM. Ichsan100% (3)

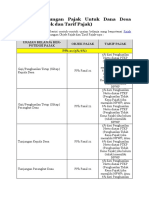

- Tabel Perhitungan Pajak Untuk Dana DesaDokumen13 halamanTabel Perhitungan Pajak Untuk Dana DesaFitriyatul Afifah100% (1)

- Daftar RKP Desa 2022Dokumen6 halamanDaftar RKP Desa 2022Sugeng Ferry Triwasono100% (7)

- Rab Penyusunan Pendataan Pemutakhiran Profil DesaDokumen3 halamanRab Penyusunan Pendataan Pemutakhiran Profil DesaSahata Saoloan Butarbutar100% (4)

- Slide Materi BumdesDokumen17 halamanSlide Materi BumdesIzul Izul67% (3)

- Pengelolaan Keuangan DesaDokumen15 halamanPengelolaan Keuangan DesaSani Bana100% (3)

- Rancangan Daftar Usulan RKPDokumen2 halamanRancangan Daftar Usulan RKPHenriawan henryk05Belum ada peringkat

- Materi PBJ Di DesaDokumen67 halamanMateri PBJ Di DesaEka KurniawanBelum ada peringkat

- Contoh SPP DesaDokumen2 halamanContoh SPP Desaboogautama100% (5)

- SK Pengangkatan Tim Penyusun RPJM DesaDokumen4 halamanSK Pengangkatan Tim Penyusun RPJM Desakhamim100% (3)

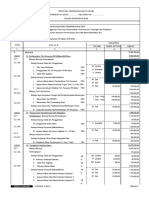

- Contoh APBDes Format ExcelDokumen4 halamanContoh APBDes Format Excelothinus tabuniBelum ada peringkat

- Format Keputusan Kepala Desa Tentang Penetapan Status Penggunaan Aset DesaDokumen2 halamanFormat Keputusan Kepala Desa Tentang Penetapan Status Penggunaan Aset Desarijki irsandi100% (1)

- Draft Perdes Pasar DesaDokumen5 halamanDraft Perdes Pasar DesaDebit Losong90% (10)

- Permendagri 20 Tahun 2018 Tentang Pengelolaan Keuangan DesaDokumen45 halamanPermendagri 20 Tahun 2018 Tentang Pengelolaan Keuangan DesaAndy Bawono79% (14)

- Du-Rkp Desa 2018Dokumen1 halamanDu-Rkp Desa 2018Choirul Anam Muhammad50% (2)

- Laporan Panitia Pelatihan Peningkatan KaDokumen3 halamanLaporan Panitia Pelatihan Peningkatan KaBKAD MOAWOTA100% (1)

- Contoh Dpa Kaur PerencanaanDokumen10 halamanContoh Dpa Kaur PerencanaankusdiBelum ada peringkat

- Ceklist Lampiran RKPDesa 2022Dokumen2 halamanCeklist Lampiran RKPDesa 2022Jboy Vidic100% (2)

- Perdes BUMDes Pandanlandung Kecamatan Wagir Kabupaten MalangDokumen17 halamanPerdes BUMDes Pandanlandung Kecamatan Wagir Kabupaten MalangAchmad Bagus Sadewa100% (3)

- Berita Acara Musrenbang DesaDokumen22 halamanBerita Acara Musrenbang DesaHeru Maulana100% (1)

- Panduan Verifikasi Tim Kecamatan (APBDesa)Dokumen3 halamanPanduan Verifikasi Tim Kecamatan (APBDesa)SolikinAbdullah100% (11)

- Contoh RKP Desa LengkapDokumen50 halamanContoh RKP Desa Lengkaprahmad iriyandi75% (4)

- Perdes Bumdes 2021Dokumen24 halamanPerdes Bumdes 2021Nasim wijaya80% (5)

- Bab II Gambaran Umum Kebijakan Keuangan DesaDokumen3 halamanBab II Gambaran Umum Kebijakan Keuangan Desarizal suheriBelum ada peringkat

- SK BPD TTG APBDesDokumen6 halamanSK BPD TTG APBDesali mudofar83% (6)

- DRAFT PERDES BUMDesDokumen21 halamanDRAFT PERDES BUMDesNur Ajie100% (7)

- Ceklist APBDES 2018 TerbaruDokumen32 halamanCeklist APBDES 2018 TerbaruMarcello Noya100% (1)

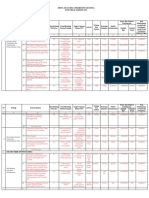

- Alokasi Dana Desa (Add) Tahun Teknis Pelaksanaan PenggunaanDokumen12 halamanAlokasi Dana Desa (Add) Tahun Teknis Pelaksanaan Penggunaantkrahardja100% (4)

- Makalah Titik Kritis Keu Desa Final 1Dokumen13 halamanMakalah Titik Kritis Keu Desa Final 1puspa150% (2)

- Dokumen Survey TeknisDokumen10 halamanDokumen Survey TeknisAnita CellulerBelum ada peringkat

- Permen Nomor 84 Tahun 2015 tentang-Susunan-Organisasi-tata-kerja-pemerintah-desa PDFDokumen13 halamanPermen Nomor 84 Tahun 2015 tentang-Susunan-Organisasi-tata-kerja-pemerintah-desa PDFEman Suherman100% (1)

- Pagu Indikatif DesaDokumen4 halamanPagu Indikatif DesaTiko FridayantoBelum ada peringkat

- Rab 2023Dokumen48 halamanRab 2023Darmawansyah 95Belum ada peringkat

- NOTULEN Pembinaan Administrasi Keuangan Desa 2017Dokumen3 halamanNOTULEN Pembinaan Administrasi Keuangan Desa 2017elsseBelum ada peringkat

- Lampiran Permendagri 114 LengkapDokumen50 halamanLampiran Permendagri 114 LengkapTaufik Aminnudin100% (1)

- Analisis Produk Hukum Bolehkan Penjabat Kepala Desa Membuat RPJM DesaDokumen3 halamanAnalisis Produk Hukum Bolehkan Penjabat Kepala Desa Membuat RPJM DesaswanggieBelum ada peringkat

- Contoh SK Pengurus BumdesDokumen6 halamanContoh SK Pengurus BumdesYs RizalBelum ada peringkat

- Rab RpjmdesDokumen4 halamanRab RpjmdesIrone Akatshuki LeaderBelum ada peringkat

- Format RPJMDesDokumen63 halamanFormat RPJMDesirjanlalu100% (1)

- Perbedaan LKPJ Dengan Lppd..Dokumen7 halamanPerbedaan LKPJ Dengan Lppd..abdi newBelum ada peringkat

- Laporan Program Sektoral Dan Program Daerah Yang Masuk Desa Tahun 2017Dokumen2 halamanLaporan Program Sektoral Dan Program Daerah Yang Masuk Desa Tahun 2017Ecy ZainaroBelum ada peringkat

- Rancangan Perdes - RKP Desa 2022Dokumen15 halamanRancangan Perdes - RKP Desa 2022Maz Lekhan100% (2)

- Tupoksi Perangkat DesaDokumen5 halamanTupoksi Perangkat Desabobby suryaBelum ada peringkat

- SK Tim PelaksanaDokumen4 halamanSK Tim PelaksanaIstiQomah Umi100% (1)

- Manajemen Pemerintahan DesaDokumen8 halamanManajemen Pemerintahan DesaArisSekti100% (3)

- Perdes SotkDokumen16 halamanPerdes SotkSapwanKhan86% (14)

- PERBUP NO 3 TH 2021 TTG ADD TA 2021 - SignDokumen16 halamanPERBUP NO 3 TH 2021 TTG ADD TA 2021 - SignHendra R SetyadiBelum ada peringkat

- Modul Penganggaran Keuangan DesaDokumen5 halamanModul Penganggaran Keuangan DesaBerkati SitorusBelum ada peringkat

- SPB 4.2 Perencanaan Keuangan DesaDokumen31 halamanSPB 4.2 Perencanaan Keuangan DesaArea KitaBelum ada peringkat

- Pointer Pembinaan DesaDokumen8 halamanPointer Pembinaan DesaArya DuaBelum ada peringkat

- Pengelolaan Keuangan DesaDokumen65 halamanPengelolaan Keuangan DesaEvitBelum ada peringkat

- Perencanaan Keuangan DesaDokumen12 halamanPerencanaan Keuangan DesaazisBelum ada peringkat

- APBDesDokumen11 halamanAPBDesMochammad AriefBelum ada peringkat

- Akuntansi Desa Kel5Dokumen18 halamanAkuntansi Desa Kel5M. Arief PadillaBelum ada peringkat

- Tugas Akuntansi Lembaga PemerintahDokumen7 halamanTugas Akuntansi Lembaga Pemerintah0115CIPTA WAHYUBelum ada peringkat

- Pengelolaan Keuangan DesaDokumen13 halamanPengelolaan Keuangan DesaKomunitas Semar100% (2)

- Bab IiDokumen14 halamanBab Iitkjksm26Belum ada peringkat

- SK PPKD Tahun 2024Dokumen5 halamanSK PPKD Tahun 2024desa_cimrutuBelum ada peringkat

- SK Penunjukan Kaur Keuangan Sebagai BendaharaDokumen2 halamanSK Penunjukan Kaur Keuangan Sebagai Bendaharadesa_cimrutuBelum ada peringkat

- SK Petugas Pungut PBB PDFDokumen3 halamanSK Petugas Pungut PBB PDFdesa_cimrutu0% (1)

- SK Pengangkatan Ketua RW RT PDFDokumen4 halamanSK Pengangkatan Ketua RW RT PDFdesa_cimrutu0% (1)

- SK Pengangkatan Kader Posyandu Desa PDFDokumen4 halamanSK Pengangkatan Kader Posyandu Desa PDFdesa_cimrutu100% (1)

- LPPD Akhir Tahun Anggaran 2018Dokumen58 halamanLPPD Akhir Tahun Anggaran 2018desa_cimrutuBelum ada peringkat

- Buku Kas Umum (BKU)Dokumen2 halamanBuku Kas Umum (BKU)desa_cimrutu100% (1)

- Rancangan Perdes Tentang Pembentukan LKDDokumen19 halamanRancangan Perdes Tentang Pembentukan LKDdesa_cimrutu100% (1)

- SK Panitia Pengisian BPDDokumen3 halamanSK Panitia Pengisian BPDdesa_cimrutuBelum ada peringkat

- SyiiranDokumen28 halamanSyiirandesa_cimrutuBelum ada peringkat

- Perdes LPJ Tahun 2018Dokumen3 halamanPerdes LPJ Tahun 2018desa_cimrutuBelum ada peringkat

- Perdes RKP Desa 2019 Desa Cimrutu Kec - Patimuan Kab - Cilacap PDFDokumen44 halamanPerdes RKP Desa 2019 Desa Cimrutu Kec - Patimuan Kab - Cilacap PDFdesa_cimrutuBelum ada peringkat

- Perkades Penjabaran APBDes Cimrutu 2019Dokumen20 halamanPerkades Penjabaran APBDes Cimrutu 2019desa_cimrutu100% (1)

- SK Bendahara Desa Cimrutu Tahun 2019Dokumen2 halamanSK Bendahara Desa Cimrutu Tahun 2019desa_cimrutu75% (4)

- Perdes APBDes 2019 Desa Cimrutu Kec - Patimuan Kab - CilacapDokumen20 halamanPerdes APBDes 2019 Desa Cimrutu Kec - Patimuan Kab - Cilacapdesa_cimrutuBelum ada peringkat

- Perdes RKP Desa 2019 Desa Cimrutu Kec - Patimuan Kab - Cilacap PDFDokumen44 halamanPerdes RKP Desa 2019 Desa Cimrutu Kec - Patimuan Kab - Cilacap PDFdesa_cimrutuBelum ada peringkat

- APBDes 2019 Desa CimrutuDokumen18 halamanAPBDes 2019 Desa Cimrutudesa_cimrutuBelum ada peringkat

- SK PPKD Tahun 2019Dokumen5 halamanSK PPKD Tahun 2019desa_cimrutu100% (2)

- LPPD Akhir Tahun Anggaran 2018 PDFDokumen56 halamanLPPD Akhir Tahun Anggaran 2018 PDFdesa_cimrutuBelum ada peringkat

- Perdes LPJ Tahun 2018Dokumen3 halamanPerdes LPJ Tahun 2018desa_cimrutuBelum ada peringkat

- LPPD Akhir Tahun Anggaran 2018 PDFDokumen56 halamanLPPD Akhir Tahun Anggaran 2018 PDFdesa_cimrutuBelum ada peringkat

- Lampiran APB DesaDokumen3 halamanLampiran APB Desadesa_cimrutuBelum ada peringkat

- 10 Program Pokok PKK PDFDokumen5 halaman10 Program Pokok PKK PDFFitriBelum ada peringkat

- Perbup Cilacap Nomor 257 Tahun 2018 TTG Pengelolaan Keuangan DesaDokumen33 halamanPerbup Cilacap Nomor 257 Tahun 2018 TTG Pengelolaan Keuangan Desadesa_cimrutu50% (2)

- Cara Mengatasi Masalah Text Boundaries Yang Di Word 2013 Dan 2016Dokumen7 halamanCara Mengatasi Masalah Text Boundaries Yang Di Word 2013 Dan 2016desa_cimrutuBelum ada peringkat

- Denah LokasiDokumen1 halamanDenah Lokasidesa_cimrutuBelum ada peringkat