Anda mungkin juga menyukai

- Manajemen Keuangan LanjutanDokumen8 halamanManajemen Keuangan LanjutanbagusmeshaBelum ada peringkat

- Jawaban UTS Manajemen Keuangan Lanjutan - I Gede Suyadnya - 1707612006Dokumen6 halamanJawaban UTS Manajemen Keuangan Lanjutan - I Gede Suyadnya - 1707612006I Gede SuyadnyaBelum ada peringkat

- BAB 6 TA Akuntnasi KonvensionalDokumen7 halamanBAB 6 TA Akuntnasi KonvensionalGymnas SabiqBelum ada peringkat

- Kmlpokan - Western Chemical CorporationDokumen3 halamanKmlpokan - Western Chemical CorporationDini EdiningtiasBelum ada peringkat

- ED PSAK 69 (07 Sept 2015)Dokumen44 halamanED PSAK 69 (07 Sept 2015)Wesden KrisnaBelum ada peringkat

- Akuntansi Manajemen LingkunganDokumen27 halamanAkuntansi Manajemen LingkunganCindyBelum ada peringkat

- Resume Psak 15Dokumen3 halamanResume Psak 15AnnisaBelum ada peringkat

- Tugas Besar Akuntansi Pajak - Winda Widyaningsih (43218310009)Dokumen95 halamanTugas Besar Akuntansi Pajak - Winda Widyaningsih (43218310009)Winda WidyaningsihBelum ada peringkat

- Analisis Implementasi PSAK 13 PDFDokumen24 halamanAnalisis Implementasi PSAK 13 PDFYunni Angela YustisiaBelum ada peringkat

- PSAKDokumen24 halamanPSAKIndra Utama100% (1)

- Evaluasi & Pelaporan Efektivitas ICOFRDokumen11 halamanEvaluasi & Pelaporan Efektivitas ICOFRArsyad FauzanBelum ada peringkat

- Kelompok 7 Psak 73Dokumen10 halamanKelompok 7 Psak 73KeedNep GamingBelum ada peringkat

- Kajian Standar AkuntansiDokumen36 halamanKajian Standar AkuntansiA'isah Pratiwi100% (1)

- Penghitungan Penciptaan NilaiDokumen16 halamanPenghitungan Penciptaan NilaiCondroGoldenboyBelum ada peringkat

- PSAK 24 Imbalan KerjaDokumen11 halamanPSAK 24 Imbalan KerjakarismatimurtenggaraBelum ada peringkat

- Program Kerja Audit Utang ObligasiDokumen4 halamanProgram Kerja Audit Utang ObligasiAida FitriaBelum ada peringkat

- Makalah Perbedaan SAK Dan ETAPDokumen11 halamanMakalah Perbedaan SAK Dan ETAPYusrina LarasatiBelum ada peringkat

- Chapter 10 Executive CompensationDokumen2 halamanChapter 10 Executive CompensationephieSO7100% (1)

- Pelaporan KorporatDokumen26 halamanPelaporan KorporatAnnisa HendriatiBelum ada peringkat

- PPT Psak 18Dokumen12 halamanPPT Psak 18MariaDanastaBelum ada peringkat

- Akl - Akuntansi MultinasionalDokumen34 halamanAkl - Akuntansi Multinasionalpapin 9Belum ada peringkat

- KUP PP DAN PPSP RingkasDokumen34 halamanKUP PP DAN PPSP RingkasJoshelynar Gwyneth TakaliwuhangBelum ada peringkat

- PSAK 10 Transaksi Dalam Mata Uang AsingDokumen12 halamanPSAK 10 Transaksi Dalam Mata Uang AsingnenekrudiBelum ada peringkat

- Identifikasi Objek Dari Withholding TaxDokumen4 halamanIdentifikasi Objek Dari Withholding TaxQuita AmeliaBelum ada peringkat

- Program Pendidikan Profesi Akuntan (Ppa)Dokumen2 halamanProgram Pendidikan Profesi Akuntan (Ppa)Febrian JonathanBelum ada peringkat

- Makalah Praktikum AuditingDokumen8 halamanMakalah Praktikum AuditingNomiBelum ada peringkat

- Standar Perikatan Reviu 2400 Perikatan Untuk Reviu Atas Laporan KeuanganDokumen2 halamanStandar Perikatan Reviu 2400 Perikatan Untuk Reviu Atas Laporan KeuanganalbertusadrianBelum ada peringkat

- Manajemen Keuangan LanjutanDokumen10 halamanManajemen Keuangan LanjutanghebyBelum ada peringkat

- PSAK 72 - Kelompok 9 Devi Sriasih - FauziahDokumen49 halamanPSAK 72 - Kelompok 9 Devi Sriasih - Fauziahfauziah06Belum ada peringkat

- Tax PlanningDokumen36 halamanTax PlanningRaden Rizky HernandaBelum ada peringkat

- RMK Akmen Capital Budgeting DecisionDokumen3 halamanRMK Akmen Capital Budgeting Decisionsatyono adiBelum ada peringkat

- SPR 2400Dokumen11 halamanSPR 2400Vicky Anggel PutraBelum ada peringkat

- Ringkasan CH 6 Dan 15Dokumen10 halamanRingkasan CH 6 Dan 15jwtrmdhnBelum ada peringkat

- Comprehensive IncomeDokumen4 halamanComprehensive IncomeRoy ScribdBelum ada peringkat

- Kerangka Konseptual Pelaporan KeuanganDokumen42 halamanKerangka Konseptual Pelaporan KeuanganDestia PentianaBelum ada peringkat

- Try Out - Manajemen Keuangan Lanjutan - PG - Attempt ReviewDokumen17 halamanTry Out - Manajemen Keuangan Lanjutan - PG - Attempt ReviewAndhika SaragiBelum ada peringkat

- Upload 3 Psak 64Dokumen9 halamanUpload 3 Psak 64fari3dBelum ada peringkat

- Kasus 11-4 Akmen Garvey CompanyDokumen3 halamanKasus 11-4 Akmen Garvey CompanyajBelum ada peringkat

- Kep 100 Mbu 2002 PDFDokumen26 halamanKep 100 Mbu 2002 PDFnoerealBelum ada peringkat

- Peran Perusahaan Efek Di Pasar ModalDokumen17 halamanPeran Perusahaan Efek Di Pasar ModalPani Nurahmawati100% (1)

- Health Management, IncDokumen13 halamanHealth Management, IncMahaBelum ada peringkat

- Checklist Pengungkapan Laporan Keuangan Untuk Seluruh Industri Di Pasar Modal Di Indonesia - pdf-1511143644Dokumen85 halamanChecklist Pengungkapan Laporan Keuangan Untuk Seluruh Industri Di Pasar Modal Di Indonesia - pdf-1511143644Nur annisahBelum ada peringkat

- Psak 46Dokumen16 halamanPsak 46mariko1234Belum ada peringkat

- TM-5 Tatap Muka 05 AkLan 2 - Membuat Laporan Keuangan KonsolidasiDokumen12 halamanTM-5 Tatap Muka 05 AkLan 2 - Membuat Laporan Keuangan KonsolidasiSakura PratiwiBelum ada peringkat

- ED PSAK 72 Pendapatan Dari Kontrak Pelanggan1Dokumen196 halamanED PSAK 72 Pendapatan Dari Kontrak Pelanggan1kalipucangBelum ada peringkat

- Evaluasi Dan Penilaian ObligasiDokumen34 halamanEvaluasi Dan Penilaian ObligasifransiskaputriBelum ada peringkat

- Kebijakan Umum Pemeriksaan PajakDokumen34 halamanKebijakan Umum Pemeriksaan PajakDzakir Syahdiantri HestyaBelum ada peringkat

- WIDIA RATI (E1 18 011) Likuidasi Dan Reorganisasi KorporasiDokumen10 halamanWIDIA RATI (E1 18 011) Likuidasi Dan Reorganisasi Korporasiwidiarati 26Belum ada peringkat

- Tax Treaty Indonesia-PerancisDokumen11 halamanTax Treaty Indonesia-PerancisfitalyputBelum ada peringkat

- Income SmoothingDokumen19 halamanIncome SmoothingveraadisBelum ada peringkat

- KWITANSIDokumen1 halamanKWITANSImariadianBelum ada peringkat

- Penilaian Kembali (Revaluasi) Aset TetapDokumen9 halamanPenilaian Kembali (Revaluasi) Aset Tetapodeck100% (1)

- PPH Jasa KonstruksiDokumen11 halamanPPH Jasa KonstruksiBlack PearlBelum ada peringkat

- Audit KapitalisasiDokumen4 halamanAudit KapitalisasiAnonymous tqBeM6pBelum ada peringkat

- Kasus Reichard Maschinen GMBHDokumen11 halamanKasus Reichard Maschinen GMBHMonica Rosa LinaBelum ada peringkat

- Tugas 3 - PSAK 25 (023152000063)Dokumen3 halamanTugas 3 - PSAK 25 (023152000063)Febrian JonathanBelum ada peringkat

- Akuntansi Pajak Atas Utang PiutangDokumen30 halamanAkuntansi Pajak Atas Utang PiutangLala WangiBelum ada peringkat

- Hutang Dan KewajibanDokumen13 halamanHutang Dan Kewajibanwahyudi iswantonoBelum ada peringkat

- PSB AkperDokumen19 halamanPSB AkperDiandra Nida AnisaBelum ada peringkat

- Akuntansi Perpajakan HutangDokumen19 halamanAkuntansi Perpajakan HutangSiska Elfrida SipahutarBelum ada peringkat

- Surat Industri Esensial Jateng-2Dokumen2 halamanSurat Industri Esensial Jateng-2Andrry SurjaBelum ada peringkat

- Techno Preneur ShipDokumen205 halamanTechno Preneur ShipFriskaBelum ada peringkat

- PP Nomor 39 Tahun 2019 PDFDokumen8 halamanPP Nomor 39 Tahun 2019 PDFahmadBelum ada peringkat

- Non FiskalDokumen5 halamanNon FiskalAndrry SurjaBelum ada peringkat

- Techno Preneur ShipDokumen205 halamanTechno Preneur ShipFriskaBelum ada peringkat

- 1575528794-SP 32 2019Dokumen1 halaman1575528794-SP 32 2019Andrry SurjaBelum ada peringkat

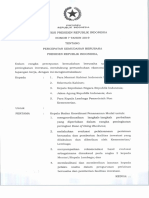

- 1575424425-Instruksi Presiden Nomor 7 Tahun 2019 PDFDokumen4 halaman1575424425-Instruksi Presiden Nomor 7 Tahun 2019 PDFAndrry SurjaBelum ada peringkat

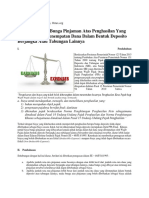

- Ipi 113773Dokumen6 halamanIpi 113773bijilahBelum ada peringkat

- Investasi Pada 166 Bidang Usaha Tertentu Dapat Diskon PajakDokumen3 halamanInvestasi Pada 166 Bidang Usaha Tertentu Dapat Diskon PajakAndrry SurjaBelum ada peringkat

- Daftar Biaya EntertainmentDokumen1 halamanDaftar Biaya EntertainmentAndrry SurjaBelum ada peringkat

- Peraturan Dirjen Pajak Nomor PER 14 PJ 2013Dokumen4 halamanPeraturan Dirjen Pajak Nomor PER 14 PJ 2013Nyoman SulastraBelum ada peringkat

- Putusan MA 1765 BPK PJK 2016 Penyerahan Atas ServiceDokumen44 halamanPutusan MA 1765 BPK PJK 2016 Penyerahan Atas ServiceAndrry SurjaBelum ada peringkat

- Se 182316Dokumen40 halamanSe 182316Munawar HadiBelum ada peringkat

- Putusan Ma 1058bpkpjk2017 Pemberian Masa Garansi Objek PPNDokumen19 halamanPutusan Ma 1058bpkpjk2017 Pemberian Masa Garansi Objek PPNAndrry SurjaBelum ada peringkat

- Putusan Ma 1058bpkpjk2017 Pemberian Masa Garansi Objek PPNDokumen19 halamanPutusan Ma 1058bpkpjk2017 Pemberian Masa Garansi Objek PPNAndrry SurjaBelum ada peringkat

- Tax EvasionDokumen2 halamanTax EvasionAndrry SurjaBelum ada peringkat

- Put-44300 PP M.I 15 2013Dokumen12 halamanPut-44300 PP M.I 15 2013Andrry SurjaBelum ada peringkat

- Panduan BPPMDokumen7 halamanPanduan BPPMIvan WinnerdyBelum ada peringkat

- Putusan MA 1765 BPK PJK 2016 Penyerahan Atas ServiceDokumen44 halamanPutusan MA 1765 BPK PJK 2016 Penyerahan Atas ServiceAndrry SurjaBelum ada peringkat

- 13PMK03 17Dokumen106 halaman13PMK03 17davidwijaya1986Belum ada peringkat

- Panduan BPPMDokumen3 halamanPanduan BPPMAndrry SurjaBelum ada peringkat

- Akutansi Atas Gross UPDokumen1 halamanAkutansi Atas Gross UPAndrry SurjaBelum ada peringkat

- Se 14 PJ 91990Dokumen3 halamanSe 14 PJ 91990Andrry SurjaBelum ada peringkat

- 85 PMK03 2012Dokumen8 halaman85 PMK03 2012Andrry SurjaBelum ada peringkat

- 85 PMK03 2012Dokumen8 halaman85 PMK03 2012Andrry SurjaBelum ada peringkat

- 136 PMK03 2012 PDFDokumen5 halaman136 PMK03 2012 PDFAndrry SurjaBelum ada peringkat

- 17PMK08 141Dokumen2 halaman17PMK08 141Andrry SurjaBelum ada peringkat

- 7 Penerimaan Negara Bukan PajakDokumen6 halaman7 Penerimaan Negara Bukan PajakAndrry SurjaBelum ada peringkat

- 261 PMK.03 2016 PHTBDokumen43 halaman261 PMK.03 2016 PHTBSoo Hwan YTBelum ada peringkat