Anda mungkin juga menyukai

- Audit Sap 8Dokumen15 halamanAudit Sap 8DewBelum ada peringkat

- Tugas Wajib 3 M Endry FernandoDokumen4 halamanTugas Wajib 3 M Endry FernandopsallsabilaBelum ada peringkat

- TB 2 Pengauditan II - Supriyono - 43219110281 - Sabtu M-702Dokumen16 halamanTB 2 Pengauditan II - Supriyono - 43219110281 - Sabtu M-702priyonosupriyonoBelum ada peringkat

- Soal UTS Prak ALK Ganjil 2023-2024 KKA, Selasa 16.00Dokumen4 halamanSoal UTS Prak ALK Ganjil 2023-2024 KKA, Selasa 16.00Natasya BerlianaBelum ada peringkat

- Tugas Kasus Prak. Pengauditan Charlita Pratiwi (2001020019)Dokumen8 halamanTugas Kasus Prak. Pengauditan Charlita Pratiwi (2001020019)Charlita Pratiwi100% (1)

- Pertemuan Ke-7 - Neraca LajurDokumen11 halamanPertemuan Ke-7 - Neraca LajurSanBelum ada peringkat

- Pertemuan Ke-7 - Neraca LajurDokumen11 halamanPertemuan Ke-7 - Neraca Lajurvina herpianaBelum ada peringkat

- Pertemuan Ke-6 - Neraca LajurDokumen11 halamanPertemuan Ke-6 - Neraca LajurKarina RahmadewiBelum ada peringkat

- Pertemuan Ke-6 - Neraca LajurDokumen11 halamanPertemuan Ke-6 - Neraca LajurAdam MiftahBelum ada peringkat

- PERSAMAAN - Jurnal - BB Dan Lap KeuanganDokumen94 halamanPERSAMAAN - Jurnal - BB Dan Lap KeuanganDwi Nugraheni Rosita DewiBelum ada peringkat

- Anggaran Neraca - PPT BudgetDokumen12 halamanAnggaran Neraca - PPT BudgetIndahBelum ada peringkat

- Bab 1Dokumen7 halamanBab 1nilasoffanaBelum ada peringkat

- Ektra Dolin - 18210004Dokumen4 halamanEktra Dolin - 18210004inda pramitaBelum ada peringkat

- 46 - Ppa Kel 7 Modul 8Dokumen17 halaman46 - Ppa Kel 7 Modul 8yoladhaziraBelum ada peringkat

- Soal Uas Analisis Laporan KeuanganDokumen2 halamanSoal Uas Analisis Laporan KeuanganPutri Renalita0% (1)

- Nama: Putu Diah Paramita Nim: 030093608 UPBJJ: Denpasar MT Kuliah: Laboratorium Auditing Tugas 1Dokumen13 halamanNama: Putu Diah Paramita Nim: 030093608 UPBJJ: Denpasar MT Kuliah: Laboratorium Auditing Tugas 1diah paramitaBelum ada peringkat

- Luluk Sulistyowati - 18023000184 - SoreDokumen12 halamanLuluk Sulistyowati - 18023000184 - Soreria susantiBelum ada peringkat

- Test DianDokumen8 halamanTest Diantim auditorBelum ada peringkat

- Tugas 1 Analisis Informasi KeuanganDokumen5 halamanTugas 1 Analisis Informasi KeuanganNi putu novia UntariBelum ada peringkat

- Materi Akuntansi Dasar Dan PraktikDokumen13 halamanMateri Akuntansi Dasar Dan Praktikbang jonsBelum ada peringkat

- Nilai Kontrak Minus PPN Rp. 853,075 (Dalam Ribuan)Dokumen22 halamanNilai Kontrak Minus PPN Rp. 853,075 (Dalam Ribuan)aryBelum ada peringkat

- Pertemuan 7 Neraca LajurDokumen12 halamanPertemuan 7 Neraca LajurRestu Sahrian Junata50% (2)

- Jawaban Buku Ijo BAB 3Dokumen8 halamanJawaban Buku Ijo BAB 3soniaBelum ada peringkat

- Kegiatan Pembelajaran 3Dokumen4 halamanKegiatan Pembelajaran 3Kang IhsanBelum ada peringkat

- Isys6363 W4 R1Dokumen12 halamanIsys6363 W4 R1muhammad yahyaBelum ada peringkat

- Tugas Tutorial - 2 LAB aUDITING 22,2Dokumen9 halamanTugas Tutorial - 2 LAB aUDITING 22,2Farida PayBelum ada peringkat

- UTS Analisis Laporan Keuangan 20 November 2021Dokumen4 halamanUTS Analisis Laporan Keuangan 20 November 2021Lestari 2222Belum ada peringkat

- Hubungan Kantor Pusat Dan Cabang Di Luar Negeri.Dokumen8 halamanHubungan Kantor Pusat Dan Cabang Di Luar Negeri.Miftah AzizahBelum ada peringkat

- EKSI4204 Tugas2Dokumen7 halamanEKSI4204 Tugas2Binar AriamuktiBelum ada peringkat

- Lamp I Juklak23 Pedoman Penyusunan LK (1) 231009 152900Dokumen85 halamanLamp I Juklak23 Pedoman Penyusunan LK (1) 231009 152900nanuzshark05Belum ada peringkat

- Top Skedul BPD JatimDokumen67 halamanTop Skedul BPD Jatimihsan aliceBelum ada peringkat

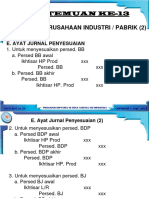

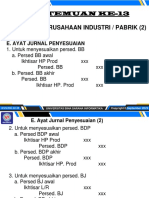

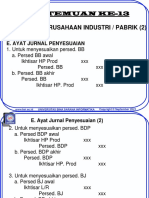

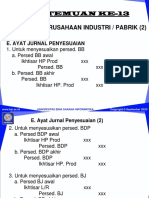

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikAdelfos ChristianBelum ada peringkat

- AKL I BAB 4-5 TerbaruDokumen9 halamanAKL I BAB 4-5 TerbaruRizqi LailaBelum ada peringkat

- PJJ - Lecturer Notes - Pert 5 - The Accounting Cycle Part 2Dokumen14 halamanPJJ - Lecturer Notes - Pert 5 - The Accounting Cycle Part 2Ebi DewantaraBelum ada peringkat

- Tugas Laporan Arus KasDokumen6 halamanTugas Laporan Arus KasNurulita HidayahBelum ada peringkat

- Pertemuan Ke 13 Akuntansi Perusahaan IndDokumen13 halamanPertemuan Ke 13 Akuntansi Perusahaan IndHalim HarahapBelum ada peringkat

- Pencatatann Transaksi - Eka Putri Nur AsyiamDokumen14 halamanPencatatann Transaksi - Eka Putri Nur Asyiameka putri nur asyiamBelum ada peringkat

- JawabanDokumen10 halamanJawabanUmi NazlaBelum ada peringkat

- Kuis 1 Lab AuditDokumen2 halamanKuis 1 Lab AuditTina Aini SyahmiraBelum ada peringkat

- Materi 2 - Piutang Usaha, Wesel Tagih, Dan Inv JK Pendek - FullDokumen24 halamanMateri 2 - Piutang Usaha, Wesel Tagih, Dan Inv JK Pendek - FullYuni SariBelum ada peringkat

- Faradina Damayanti - Tugas I - AIKDokumen4 halamanFaradina Damayanti - Tugas I - AIKBeth DinBelum ada peringkat

- Siklus Akuntansi 3Dokumen12 halamanSiklus Akuntansi 3Habiburrahman MuhZaBelum ada peringkat

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikLiteBelum ada peringkat

- Alfi Arnisya Melati 1613010074Dokumen9 halamanAlfi Arnisya Melati 1613010074ratna0% (2)

- Buku Spread Sheeet Semester 2Dokumen32 halamanBuku Spread Sheeet Semester 2ibnuriyantoBelum ada peringkat

- P 7-4Dokumen14 halamanP 7-4LalangelaBelum ada peringkat

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikLil BossBelum ada peringkat

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikRegita CahyaniBelum ada peringkat

- Naskah Eksi4204 Tugas2Dokumen3 halamanNaskah Eksi4204 Tugas2Alfredo Victor SimanungkalitBelum ada peringkat

- Kertas Kerja Skedul Pra-Perikatan Audit Tugas 2 (Zeno Susilo 030986174)Dokumen10 halamanKertas Kerja Skedul Pra-Perikatan Audit Tugas 2 (Zeno Susilo 030986174)Zeno SusiloBelum ada peringkat

- Materi PembelajaranDokumen6 halamanMateri PembelajaranrialorenzaaBelum ada peringkat

- Materi Pembelajaran-1Dokumen5 halamanMateri Pembelajaran-1Wiratna NuryaningsihBelum ada peringkat

- Buku BesarDokumen9 halamanBuku BesarAyu FitriaBelum ada peringkat

- Bab 8 - Rekonsiliasi Fiskal Bagian 2 (DEDI)Dokumen53 halamanBab 8 - Rekonsiliasi Fiskal Bagian 2 (DEDI)Nikolaus WillsonBelum ada peringkat

- Pertemuan Ke-8 - Jurnal Penutup Jurnal PembalikDokumen9 halamanPertemuan Ke-8 - Jurnal Penutup Jurnal Pembalikalexander simatupangBelum ada peringkat

- 4 Teknikdan Prosedur KonsolidasiDokumen28 halaman4 Teknikdan Prosedur KonsolidasiJohnBelum ada peringkat

- 4 Teknikdan Prosedur KonsolidasiDokumen28 halaman4 Teknikdan Prosedur KonsolidasiZiehanBelum ada peringkat

- PERTEMUAN III - PERHITUNGAN BIAYA DAN AKUMULASI BIAYA (Aliran Biaya Dan Laporan Keuangan Perusahaan Manufaktur)Dokumen29 halamanPERTEMUAN III - PERHITUNGAN BIAYA DAN AKUMULASI BIAYA (Aliran Biaya Dan Laporan Keuangan Perusahaan Manufaktur)erma safitriBelum ada peringkat

- 4.piutang DagangDokumen7 halaman4.piutang Dagangpadma apotikBelum ada peringkat

- Job DescriptionDokumen3 halamanJob DescriptionIta MonikaBelum ada peringkat

- Sap 3Dokumen3 halamanSap 3Ita MonikaBelum ada peringkat

- CGDokumen2 halamanCGIta MonikaBelum ada peringkat

- MJ KopDokumen19 halamanMJ KopIta MonikaBelum ada peringkat

- Psak 16Dokumen3 halamanPsak 16Ita MonikaBelum ada peringkat

- Audit Sap 4Dokumen10 halamanAudit Sap 4Ita MonikaBelum ada peringkat

- Audit Sap 2Dokumen13 halamanAudit Sap 2Ita MonikaBelum ada peringkat

- KOPERASIDokumen4 halamanKOPERASIIta MonikaBelum ada peringkat

- Audit Sap 3Dokumen12 halamanAudit Sap 3Ita MonikaBelum ada peringkat

- Audit Sap 2Dokumen13 halamanAudit Sap 2Ita MonikaBelum ada peringkat

- Audit Sap 7Dokumen12 halamanAudit Sap 7Atik WidiastiniBelum ada peringkat

- KOPERASIDokumen13 halamanKOPERASIIta MonikaBelum ada peringkat

- Sap 5Dokumen14 halamanSap 5Ita MonikaBelum ada peringkat

- Sap 5Dokumen7 halamanSap 5Ita MonikaBelum ada peringkat

- KOPERASIDokumen13 halamanKOPERASIIta MonikaBelum ada peringkat

- Ta Sap 1Dokumen11 halamanTa Sap 1Ita MonikaBelum ada peringkat

- Audit Sap 7Dokumen4 halamanAudit Sap 7Ita MonikaBelum ada peringkat

- Ta Sap 8Dokumen12 halamanTa Sap 8Ita MonikaBelum ada peringkat

- Sap 1Dokumen12 halamanSap 1Ita MonikaBelum ada peringkat

- Ta Sap 8Dokumen7 halamanTa Sap 8Ita MonikaBelum ada peringkat

- Audit Sap 7Dokumen12 halamanAudit Sap 7Atik WidiastiniBelum ada peringkat

- Ta Sap 8Dokumen12 halamanTa Sap 8Ita MonikaBelum ada peringkat

- Analisis RasioDokumen15 halamanAnalisis RasioIta MonikaBelum ada peringkat

- Ta Sap 1Dokumen10 halamanTa Sap 1Ita MonikaBelum ada peringkat

- Daftar Perusahan DagangDokumen25 halamanDaftar Perusahan DagangIta MonikaBelum ada peringkat

- Penyajian Transaksi LeastingDokumen4 halamanPenyajian Transaksi LeastingIta MonikaBelum ada peringkat

- Analisis RasioDokumen8 halamanAnalisis RasioIta MonikaBelum ada peringkat

- Analisis RasioDokumen8 halamanAnalisis RasioIta MonikaBelum ada peringkat

- Data Dan Metode Pengumpulan DataDokumen11 halamanData Dan Metode Pengumpulan DataOcha Srimaheny100% (1)