Anda mungkin juga menyukai

- Soal JOB Order Costing 2Dokumen1 halamanSoal JOB Order Costing 2Winna Handina HandinaBelum ada peringkat

- Obligasi Dan ValuasinyaDokumen17 halamanObligasi Dan ValuasinyaAgung Dani Swara100% (1)

- Penyusunan Anggaran Jangka PendekDokumen7 halamanPenyusunan Anggaran Jangka PendekArie Ryan SaputraBelum ada peringkat

- Obligasi Dan ValuasinyaDokumen9 halamanObligasi Dan ValuasinyaSukmaBelum ada peringkat

- Bab 1 Pengantar AkuntansiDokumen45 halamanBab 1 Pengantar AkuntansiYudhaBelum ada peringkat

- RWD E2 06 Perhitungan HP Berbasis AktivitasDokumen90 halamanRWD E2 06 Perhitungan HP Berbasis AktivitasDila AndiraBelum ada peringkat

- RMK Penawaran Umum Di Pasar PerdanaDokumen6 halamanRMK Penawaran Umum Di Pasar PerdanaKaswati SuardiBelum ada peringkat

- Jurnal Dan PostingDokumen25 halamanJurnal Dan PostingSyarifadiah KhoirunnisaBelum ada peringkat

- Penyusunan Anggaran Sediaan Barang DaganganDokumen16 halamanPenyusunan Anggaran Sediaan Barang DaganganRiszkika Swarta AjBelum ada peringkat

- 1 - Konsep Dasar Akuntansi Biaya - PPTDokumen18 halaman1 - Konsep Dasar Akuntansi Biaya - PPTAldi IrawanBelum ada peringkat

- Anggaran Biaya Overhead PabrikDokumen15 halamanAnggaran Biaya Overhead PabrikDvdrynldBelum ada peringkat

- Menu EngineeringDokumen5 halamanMenu EngineeringBriliana AgathaBelum ada peringkat

- Siklus AkuntansiDokumen11 halamanSiklus AkuntansiAdityaSetyawanBelum ada peringkat

- Anggaran ModalDokumen40 halamanAnggaran ModalNur HarisBelum ada peringkat

- Soal Latihan Harga Pokok ProsesDokumen1 halamanSoal Latihan Harga Pokok ProsesDinda ArdiyaniBelum ada peringkat

- Kel. 10 Pengumpulan DataDokumen29 halamanKel. 10 Pengumpulan Datamuhammadzakyazhary_9Belum ada peringkat

- Perbedaan Modal Dasar, Modal Ditempatkan, Dan Modal Disetor PTDokumen13 halamanPerbedaan Modal Dasar, Modal Ditempatkan, Dan Modal Disetor PTsurdaBelum ada peringkat

- Perencanaan Laba Jangka Pendek - OkDokumen21 halamanPerencanaan Laba Jangka Pendek - Okasnimar100% (1)

- Membuat SmartArt Dan Grafik Pada Microsoft Excel 2007Dokumen6 halamanMembuat SmartArt Dan Grafik Pada Microsoft Excel 2007samishereBelum ada peringkat

- Business Plan Pare Cake Cafe CornerDokumen27 halamanBusiness Plan Pare Cake Cafe CornerJeremy PardedeBelum ada peringkat

- Investasi Jangka Pendek SahamDokumen25 halamanInvestasi Jangka Pendek SahamDesak Januari100% (1)

- Bab 5 Penyusunan Anggaran Bahan BakuDokumen42 halamanBab 5 Penyusunan Anggaran Bahan BakuAziz RahmanBelum ada peringkat

- Bisnis Plan FK2020Dokumen70 halamanBisnis Plan FK2020rizqi MultazamBelum ada peringkat

- Regulasi Keuangan Negara & KeuanganDokumen4 halamanRegulasi Keuangan Negara & KeuanganmirzaBelum ada peringkat

- Paper Pengaruh Promosi Jabatan Terhadap Kinerja Karyawan Pada PTDokumen17 halamanPaper Pengaruh Promosi Jabatan Terhadap Kinerja Karyawan Pada PTamriewibowoBelum ada peringkat

- Profil Pengusaha Sukses NewDokumen5 halamanProfil Pengusaha Sukses NewPuput Sulviasari IIBelum ada peringkat

- Ebook Food Culture Travel and ShoppingDokumen611 halamanEbook Food Culture Travel and ShoppingAbdelrezki TafriansyahBelum ada peringkat

- BP MocilDokumen8 halamanBP MocilMochammad Ilham RamadhanBelum ada peringkat

- Kerangka PROPOSAL SKRIPSIDokumen16 halamanKerangka PROPOSAL SKRIPSIRahmatt Cctv ChanellBelum ada peringkat

- PRE-TEST Coffee Knowledge PDFDokumen3 halamanPRE-TEST Coffee Knowledge PDFGustafBelum ada peringkat

- Psak 61Dokumen11 halamanPsak 61Bagus HariantoBelum ada peringkat

- Peluang Usaha Bakso BakarDokumen3 halamanPeluang Usaha Bakso BakarJ S IsmawanBelum ada peringkat

- Business Plan Untuk KulinerDokumen29 halamanBusiness Plan Untuk KulinerIrawan D Soedradjat100% (1)

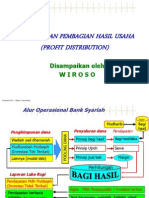

- Perhitungan Pembagian Hasil Usaha Revenue DistributionDokumen42 halamanPerhitungan Pembagian Hasil Usaha Revenue DistributionyrevkovBelum ada peringkat

- Modul 8 Anggaran Biaya Overhead PabrikDokumen9 halamanModul 8 Anggaran Biaya Overhead PabrikLaras sukma nurani tirtawidjaja100% (1)

- KELOMPOK 5 - Hedging, Lindung Nilai, ForwardDokumen18 halamanKELOMPOK 5 - Hedging, Lindung Nilai, Forwardddonlodd100% (1)

- Business PlanDokumen11 halamanBusiness PlanFarhan AnzilanBelum ada peringkat

- LHPDokumen28 halamanLHPD.A. SukmajayaBelum ada peringkat

- SKB Krupuk IkanDokumen33 halamanSKB Krupuk IkanAbinya Raihan Dan UmiBelum ada peringkat

- Audit Atas Akun Persediaan PT ORSDokumen27 halamanAudit Atas Akun Persediaan PT ORSAsti PurnamasariBelum ada peringkat

- Makalah Hukum Pailit - Karyawan Sebagai Pemohon Dalam Mempailitkan PerusahaanDokumen9 halamanMakalah Hukum Pailit - Karyawan Sebagai Pemohon Dalam Mempailitkan Perusahaanpricillia100% (1)

- Analisis SWOT SDokumen15 halamanAnalisis SWOT SNiken Putri LarasatiBelum ada peringkat

- Implementasi LayoutDokumen3 halamanImplementasi LayoutWidya YuliartiBelum ada peringkat

- Usaha Mie AyamDokumen8 halamanUsaha Mie AyamMamiq YudaBelum ada peringkat

- Manajemen Resiko Pada PT JapfaDokumen9 halamanManajemen Resiko Pada PT JapfaKurniawanBelum ada peringkat

- Analisa Usaha CafeDokumen36 halamanAnalisa Usaha CafesupadiBelum ada peringkat

- Kasus AuditDokumen10 halamanKasus AuditPadlah Riyadi. SE., Ak., CA., MM.Belum ada peringkat

- Pajak RestoranDokumen15 halamanPajak RestoranAdib Fandi BudimanBelum ada peringkat

- Revaluasi AsetDokumen11 halamanRevaluasi AsetJovita Pearly MontolaluBelum ada peringkat

- SukukDokumen26 halamanSukukFeisal RahmanBelum ada peringkat

- 06tugas Apu 6Dokumen1 halaman06tugas Apu 6KokushibouBelum ada peringkat

- Anggaran KasDokumen22 halamanAnggaran KasmulyaramadhaniBelum ada peringkat

- Makalah Transaksi Mata Uang AsingDokumen24 halamanMakalah Transaksi Mata Uang AsingKely LilyBelum ada peringkat

- Materi PSAK 48Dokumen39 halamanMateri PSAK 48Ari SetianiBelum ada peringkat

- Penggunaan Masker GambirDokumen118 halamanPenggunaan Masker GambirNika SaputraBelum ada peringkat

- Keputusan Strategis Manajer Operasional Kelompok 9Dokumen14 halamanKeputusan Strategis Manajer Operasional Kelompok 9Maha SentanaBelum ada peringkat

- Makalah Pemeriksaan Akuntansi Kelompok 9 PDFDokumen19 halamanMakalah Pemeriksaan Akuntansi Kelompok 9 PDFKusnaeni NaeniBelum ada peringkat

- Makalah Audit PersediaanDokumen10 halamanMakalah Audit PersediaanOkthaviana YundaBelum ada peringkat

- Makalah Pemeriksaan Persediaan Kelompok 4Dokumen14 halamanMakalah Pemeriksaan Persediaan Kelompok 4Mia AndiniBelum ada peringkat

- Makalah Pemeriksaan Akuntansi IIDokumen17 halamanMakalah Pemeriksaan Akuntansi IIreinaldo pandapotanBelum ada peringkat

- Risk Based AuditDokumen10 halamanRisk Based Audityakies szahroBelum ada peringkat

- Makalah Audit Ii Mengenai Audit TerhadapDokumen35 halamanMakalah Audit Ii Mengenai Audit Terhadapyakies szahroBelum ada peringkat

- Makalah Audit Ii Mengenai Audit TerhadapDokumen35 halamanMakalah Audit Ii Mengenai Audit Terhadapyakies szahroBelum ada peringkat

- Makalah Audit Ii Mengenai Audit TerhadapDokumen35 halamanMakalah Audit Ii Mengenai Audit Terhadapyakies szahroBelum ada peringkat

- Makalah Manusia - Dan - Alam - Semesta 2Dokumen9 halamanMakalah Manusia - Dan - Alam - Semesta 2yakies szahroBelum ada peringkat

- Makalah Manusia - Dan - Alam - Semesta 2Dokumen9 halamanMakalah Manusia - Dan - Alam - Semesta 2yakies szahroBelum ada peringkat