Anda mungkin juga menyukai

- Anggaran Utang Dan ModalDokumen9 halamanAnggaran Utang Dan Modalguntur wibowoBelum ada peringkat

- Penyusunan Anggaran PiutangDokumen13 halamanPenyusunan Anggaran PiutangSofia KindiBelum ada peringkat

- Perilaku Rumah Tangga Dan Pilihan KonsumenDokumen18 halamanPerilaku Rumah Tangga Dan Pilihan KonsumenSara Yolanda Br. Ginting SukaBelum ada peringkat

- Penyusunan Anggaran Jangka PendekDokumen7 halamanPenyusunan Anggaran Jangka PendekArie Ryan SaputraBelum ada peringkat

- Jurnal Dan PostingDokumen25 halamanJurnal Dan PostingSyarifadiah KhoirunnisaBelum ada peringkat

- Akuntansi Sektor PublikDokumen26 halamanAkuntansi Sektor PublikDreamline PrincezBelum ada peringkat

- Regulasi Dan Standar Sektor PublikDokumen8 halamanRegulasi Dan Standar Sektor PublikSamsu Ddin100% (1)

- 1 - Konsep Dasar Akuntansi Biaya - PPTDokumen18 halaman1 - Konsep Dasar Akuntansi Biaya - PPTAldi IrawanBelum ada peringkat

- Regulasi Dan Standar Di Sektor PublikDokumen18 halamanRegulasi Dan Standar Di Sektor PublikIsabella AnjaniBelum ada peringkat

- Siklus Keuangan Akuntansi Sektor PublikDokumen23 halamanSiklus Keuangan Akuntansi Sektor PublikFadil GamingBelum ada peringkat

- Makro Ekonomi 40Dokumen13 halamanMakro Ekonomi 40selly aryantiBelum ada peringkat

- PasarDokumen18 halamanPasarLion Sangkut Neng EndiBelum ada peringkat

- Penyusunan Anggaran Sediaan Barang DaganganDokumen16 halamanPenyusunan Anggaran Sediaan Barang DaganganRiszkika Swarta AjBelum ada peringkat

- Biaya Bahan BakuDokumen20 halamanBiaya Bahan Bakuhasna fauziahBelum ada peringkat

- RWD E2 06 Perhitungan HP Berbasis AktivitasDokumen90 halamanRWD E2 06 Perhitungan HP Berbasis AktivitasDila AndiraBelum ada peringkat

- Kisi Kisi Uas Akuntansi Sektor PublikDokumen3 halamanKisi Kisi Uas Akuntansi Sektor PublikruaidaBelum ada peringkat

- Makalah Negara Dan Pemerintah Sebagai Sasaran Akuntansi Sektor PublikDokumen17 halamanMakalah Negara Dan Pemerintah Sebagai Sasaran Akuntansi Sektor PublikWulandari IndraBelum ada peringkat

- PSAP-07 Akuntansi Aktiva TetapDokumen29 halamanPSAP-07 Akuntansi Aktiva TetapFrengki PratamaBelum ada peringkat

- SOAL UTS Akuntansi Sektor Publik S1, April 2020Dokumen1 halamanSOAL UTS Akuntansi Sektor Publik S1, April 2020Dicky Ardiantoro KurniawanBelum ada peringkat

- Obligasi Dan ValuasinyaDokumen9 halamanObligasi Dan ValuasinyaSukmaBelum ada peringkat

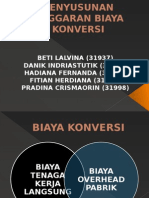

- Penyusunan Anggaran Biaya KonversiDokumen29 halamanPenyusunan Anggaran Biaya Konversifitian herdianaBelum ada peringkat

- Soal JOB Order Costing 2Dokumen1 halamanSoal JOB Order Costing 2Winna Handina HandinaBelum ada peringkat

- Capital BudgetingDokumen16 halamanCapital Budgetingsamuelervin92Belum ada peringkat

- Chapter 11-Korporasi Dan SahamDokumen73 halamanChapter 11-Korporasi Dan SahamE IonBelum ada peringkat

- 141 - 20220328053741 - Matek PPT4 - Penerapan Fungsi Linear 3 - Fungsi Konsumsi Dan TabunganDokumen15 halaman141 - 20220328053741 - Matek PPT4 - Penerapan Fungsi Linear 3 - Fungsi Konsumsi Dan TabunganThatha 23Belum ada peringkat

- Penganggaran BisnisDokumen39 halamanPenganggaran Bisnisajeng permatasariBelum ada peringkat

- Bab 6 - Analisis Cross Section (Created by - Susi Natalia Sianturi 130810268)Dokumen12 halamanBab 6 - Analisis Cross Section (Created by - Susi Natalia Sianturi 130810268)Sussie Natalia Sianturi100% (1)

- Akuntansi Sektor Publik Bab 16Dokumen14 halamanAkuntansi Sektor Publik Bab 16syifa FikriahBelum ada peringkat

- Penyelenggaraan Akuntansi KeudaDokumen45 halamanPenyelenggaraan Akuntansi KeudaNay RheunyBelum ada peringkat

- Pertumbuhan Dan Pembangunan EkonomiDokumen49 halamanPertumbuhan Dan Pembangunan EkonomiDarrell WihardiBelum ada peringkat

- Obligasi Dan ValuasinyaDokumen17 halamanObligasi Dan ValuasinyaAgung Dani Swara100% (1)

- Sistem Akuntansi Pemerintah Pusat & DaerahDokumen18 halamanSistem Akuntansi Pemerintah Pusat & DaerahketiakbusukBelum ada peringkat

- 02 Regulasi Keuangan Sektor PublikDokumen21 halaman02 Regulasi Keuangan Sektor PublikRiyanda EfritaniaBelum ada peringkat

- Chap17 Investasi Jangka Pendek Dan Jangka PanjangDokumen43 halamanChap17 Investasi Jangka Pendek Dan Jangka PanjangSintya Surya DewiBelum ada peringkat

- Bagi Hasil Pajak Pusat Dan ProvinsiDokumen12 halamanBagi Hasil Pajak Pusat Dan ProvinsiasaBelum ada peringkat

- Materi Bab 12 Penyusunan Anggaran KasDokumen18 halamanMateri Bab 12 Penyusunan Anggaran KasauliaBelum ada peringkat

- Depresiasi, Deplesi, Dan Revaluasi Aset TetapDokumen68 halamanDepresiasi, Deplesi, Dan Revaluasi Aset TetapLily RustandyBelum ada peringkat

- Peranan Sukuk Bagi IndonesiaDokumen11 halamanPeranan Sukuk Bagi IndonesiaFatma ZaynBelum ada peringkat

- Penyusunan Anggaran ProdukDokumen17 halamanPenyusunan Anggaran ProdukDian SaputraBelum ada peringkat

- Bab 1 Pengantar AkuntansiDokumen45 halamanBab 1 Pengantar AkuntansiYudhaBelum ada peringkat

- Latihan Soal Akuntansi Sektor Publik Bab 6 - Bab 14 - 2ak1Dokumen4 halamanLatihan Soal Akuntansi Sektor Publik Bab 6 - Bab 14 - 2ak1sandy itfilarasatiiBelum ada peringkat

- Inflasi 1Dokumen16 halamanInflasi 1NANDANG RAHMANBelum ada peringkat

- Peramalan Dan Anggaran PenjualanDokumen31 halamanPeramalan Dan Anggaran PenjualanTerry CoysBelum ada peringkat

- Pengukuran Kinerja Sektor PublikDokumen32 halamanPengukuran Kinerja Sektor PublikAbdul RahmanBelum ada peringkat

- Analisis Aliran KasDokumen17 halamanAnalisis Aliran KasNirmala MonitaBelum ada peringkat

- Penyusunan Anggaran Jangka PanjangDokumen10 halamanPenyusunan Anggaran Jangka PanjangMrisqiWBelum ada peringkat

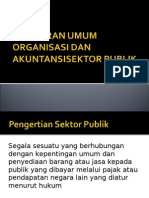

- Gambaran Umum Akuntansi Sektor PublikDokumen25 halamanGambaran Umum Akuntansi Sektor Publikanasimut0% (1)

- AKuntansi Beban Belanja Persediaan (Edward A)Dokumen33 halamanAKuntansi Beban Belanja Persediaan (Edward A)H-nif JrsBelum ada peringkat

- Laba DitahanDokumen8 halamanLaba DitahanHeheBelum ada peringkat

- Siklus Akuntansi Dan SAPPDokumen10 halamanSiklus Akuntansi Dan SAPPNur Amin KadirBelum ada peringkat

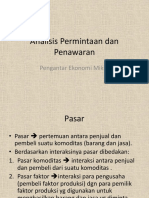

- Analisis Permintaan Dan PenawaranDokumen38 halamanAnalisis Permintaan Dan PenawaranAndi Tenri MelaniBelum ada peringkat

- KewirausahaanB 07Dokumen38 halamanKewirausahaanB 07Elza SelvianiBelum ada peringkat

- Bab 1 Pendapatan NasionalDokumen30 halamanBab 1 Pendapatan NasionalJordan ChrysopraseBelum ada peringkat

- Kuliah 8 - Keseimbangan is-LMDokumen37 halamanKuliah 8 - Keseimbangan is-LMElfadha Nadya KusumaBelum ada peringkat

- Investasi Jangka Pendek SahamDokumen25 halamanInvestasi Jangka Pendek SahamDesak Januari100% (1)

- Resiko Dalam InvestasiDokumen29 halamanResiko Dalam InvestasiMuh RifaiBelum ada peringkat

- Analisis Investasi Sektor PublikDokumen15 halamanAnalisis Investasi Sektor PublikAhmad MursyidBelum ada peringkat

- BAB 10 Manajemen - KeuanganDokumen28 halamanBAB 10 Manajemen - KeuanganBilaBelum ada peringkat

- Keputusan Investasi ModalDokumen22 halamanKeputusan Investasi Modalradilla_widyastuti100% (2)

- Manajemen KeuanganDokumen25 halamanManajemen Keuanganauriel yeristha asrilliaBelum ada peringkat