Anda mungkin juga menyukai

- AKMAN LAVENIA V Y REPPI, PDF PDFDokumen4 halamanAKMAN LAVENIA V Y REPPI, PDF PDFLavenia Vanesia60% (5)

- Akman IndraDokumen4 halamanAkman IndraLavenia Vanesia50% (2)

- Analisis Laporan Keuangan Pt. Sariguna Primatirta Periode 2015-2017Dokumen57 halamanAnalisis Laporan Keuangan Pt. Sariguna Primatirta Periode 2015-2017M SAMSUL ZAENI100% (7)

- Analisa Kelayakan Usaha Pengangkutan-Dikonversi PDFDokumen3 halamanAnalisa Kelayakan Usaha Pengangkutan-Dikonversi PDFandika dwiBelum ada peringkat

- 26 - M Khoirul - PT Campina Ice Cream Industry TBKDokumen27 halaman26 - M Khoirul - PT Campina Ice Cream Industry TBKM. Khoirul Hasbi AsiddiqiBelum ada peringkat

- 5.makalah Boston CreameryDokumen23 halaman5.makalah Boston CreameryThania ParameswariBelum ada peringkat

- Analisa Break Event Point PT - Bata TBK Maulida Az Zahra PCDokumen9 halamanAnalisa Break Event Point PT - Bata TBK Maulida Az Zahra PClena hermayaniBelum ada peringkat

- TUGAS ANLISIS LAPORAN KEUANGAN PT - Campina Ice Cream, Tbk.Dokumen14 halamanTUGAS ANLISIS LAPORAN KEUANGAN PT - Campina Ice Cream, Tbk.zenaba dilla0% (1)

- Adoc - Pub Analisis Break Even Point Bep Multi Produk Dalam PDokumen15 halamanAdoc - Pub Analisis Break Even Point Bep Multi Produk Dalam PPandu KameswaraBelum ada peringkat

- PT Silver Rencana PemeriksaanDokumen6 halamanPT Silver Rencana PemeriksaanAlfian FarabiBelum ada peringkat

- Bisnis ProposalDokumen5 halamanBisnis ProposalSyahnas AuliaBelum ada peringkat

- KLMPK 6 - Anggaran Biaya Usaha LainnyaDokumen21 halamanKLMPK 6 - Anggaran Biaya Usaha LainnyaNabila NurmalitasariBelum ada peringkat

- Temu 5Dokumen23 halamanTemu 5TIODORA ERAWATI SINAGABelum ada peringkat

- Tugas SKP PDFDokumen4 halamanTugas SKP PDFYoan FaralinBelum ada peringkat

- Analisis Perbandingan Siti RohaeniDokumen26 halamanAnalisis Perbandingan Siti RohaeniAde Misbah KodratBelum ada peringkat

- Laporan Laba Rugi CV3 (Revisi) 1Dokumen9 halamanLaporan Laba Rugi CV3 (Revisi) 1AzzahBelum ada peringkat

- Kasus Boston CreameryDokumen6 halamanKasus Boston CreameryDewa Ayu DiahBelum ada peringkat

- Rencana Bisnis Pembuatan Muffin PisangDokumen18 halamanRencana Bisnis Pembuatan Muffin PisangBadrusBelum ada peringkat

- Aspek Kelayakan BisnisDokumen7 halamanAspek Kelayakan BisnisDivaldi AltiraBelum ada peringkat

- Tugas Menfar2Dokumen30 halamanTugas Menfar2Hadri YanaBelum ada peringkat

- Proposal PengajuanDokumen7 halamanProposal PengajuancintahsrBelum ada peringkat

- Sri Alecia Sandhova 719352058 (Rencana Pemeriksaan)Dokumen5 halamanSri Alecia Sandhova 719352058 (Rencana Pemeriksaan)Sri Alecia SandhovaBelum ada peringkat

- Stat Is TikaDokumen24 halamanStat Is TikasatrianandaffBelum ada peringkat

- TUGAS TUTORIAL 3 Akuntansi BiayaDokumen2 halamanTUGAS TUTORIAL 3 Akuntansi BiayaRocky Doni MalauBelum ada peringkat

- Audit Plant Kasus 1Dokumen5 halamanAudit Plant Kasus 1Rista RusvitawatiBelum ada peringkat

- Putri Novyanti - 2AK1 - AUDIT PLANT KASUS 1Dokumen5 halamanPutri Novyanti - 2AK1 - AUDIT PLANT KASUS 1Rista RusvitawatiBelum ada peringkat

- Laporan Hasil Penjualan-2Dokumen8 halamanLaporan Hasil Penjualan-2Alvin PrawiraBelum ada peringkat

- Jurnal SkiaDokumen9 halamanJurnal SkiaIbnu Muchtar RosyidiBelum ada peringkat

- AKMAN LAVENIA V Y REPPI, PDF PDFDokumen4 halamanAKMAN LAVENIA V Y REPPI, PDF PDFLavenia VanesiaBelum ada peringkat

- Journal of Food System and Agribusiness: Penentuan Teknologi Yang DigunakanDokumen3 halamanJournal of Food System and Agribusiness: Penentuan Teknologi Yang DigunakanIdrus PosnerBelum ada peringkat

- Analisis Kinerja PerusahaanDokumen6 halamanAnalisis Kinerja Perusahaanari fadhilaBelum ada peringkat

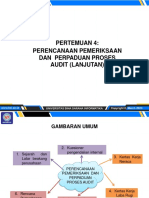

- Pertemuan 4: Perencanaan Pemeriksaan Dan Perpaduan Proses Audit (Lanjutan)Dokumen9 halamanPertemuan 4: Perencanaan Pemeriksaan Dan Perpaduan Proses Audit (Lanjutan)yunita sariBelum ada peringkat

- Laporan Audit Manajemen-Peter Tiomar-180503121Dokumen17 halamanLaporan Audit Manajemen-Peter Tiomar-180503121Peter TiomarBelum ada peringkat

- MANAJEMENDokumen6 halamanMANAJEMENSadam PangestuBelum ada peringkat

- Return) Atas Proyek Investasi Ini Sebesar 20%.: JawabanDokumen22 halamanReturn) Atas Proyek Investasi Ini Sebesar 20%.: JawabanMerry Mellow9Belum ada peringkat

- Audit Plant Kasus 1Dokumen5 halamanAudit Plant Kasus 1Aji SantosaBelum ada peringkat

- KD 8Dokumen4 halamanKD 8Tuti AgustinBelum ada peringkat

- KJ FhewkjhkedbgkjdDokumen2 halamanKJ FhewkjhkedbgkjdMaulana Ainul YakinBelum ada peringkat

- Laporan Analisis Kel E - Campina Ice CreamDokumen8 halamanLaporan Analisis Kel E - Campina Ice CreamWahyu Adhi Prawira KusumoBelum ada peringkat

- Biaya Tetap Dan Penyusutan AnDokumen8 halamanBiaya Tetap Dan Penyusutan AnNila Fitriya100% (1)

- BEP Budidaya Ikan NilaDokumen1 halamanBEP Budidaya Ikan NilamekanikcatBelum ada peringkat

- PenjualanDokumen19 halamanPenjualanMuhamad RidwanBelum ada peringkat

- Latihan Soal Akuntansi PajakDokumen7 halamanLatihan Soal Akuntansi PajakEdria Alfa SentauriBelum ada peringkat

- 3-4 Akuntansi Biaya Materi IIIDokumen49 halaman3-4 Akuntansi Biaya Materi IIIilham dwi cahyaBelum ada peringkat

- Perhitungan Biaya Produksi Roti Tawar Toko Roti UnyilDokumen5 halamanPerhitungan Biaya Produksi Roti Tawar Toko Roti UnyilArya Utama100% (3)

- Tugas 3 Akuntansi BiayaDokumen2 halamanTugas 3 Akuntansi Biayaheri santoBelum ada peringkat

- Akuntansi - T3 PCDokumen2 halamanAkuntansi - T3 PCNauval Nerazzurri IIBelum ada peringkat

- Akuntansi Biaya Tugas 3Dokumen2 halamanAkuntansi Biaya Tugas 3Afrian F NovalBelum ada peringkat

- Alk LatihanDokumen13 halamanAlk Latihanandrewwibowo243Belum ada peringkat

- KewirausahaanDokumen18 halamanKewirausahaanmuhammad syauqi rahmanBelum ada peringkat

- Modul Praktikum Audit Bagian 2 Tahun 2021Dokumen15 halamanModul Praktikum Audit Bagian 2 Tahun 2021aura pangestiBelum ada peringkat

- Laporan Rancangan PenjualanDokumen5 halamanLaporan Rancangan PenjualanRofikaPradinaBelum ada peringkat

- Tugas Kuliah Kelompok Sainsena & SigitDokumen6 halamanTugas Kuliah Kelompok Sainsena & SigitAndroAndroIndraputraBelum ada peringkat

- Analisa Laporan KeuanganDokumen16 halamanAnalisa Laporan KeuanganMuslim HabibieBelum ada peringkat

- Bab V Aspek KeuanganDokumen9 halamanBab V Aspek KeuanganhermanBelum ada peringkat

- Analisa Kelayakan Usaha Pengangkutan Dikonversi PDFDokumen5 halamanAnalisa Kelayakan Usaha Pengangkutan Dikonversi PDFKevin RinaldyBelum ada peringkat

- Laporan Keuangan Yang DiperbandingkanDokumen18 halamanLaporan Keuangan Yang DiperbandingkanGandul0% (1)

- Paper Akhir IPMDokumen4 halamanPaper Akhir IPMblackraidenBelum ada peringkat

- Summary PKS 2012..Dokumen29 halamanSummary PKS 2012..MalikBelum ada peringkat