Anda mungkin juga menyukai

- Akuntansi Keuangan Lanjutan 2Dokumen33 halamanAkuntansi Keuangan Lanjutan 2Marselinus Aditya Hartanto TjungadiBelum ada peringkat

- AkL Kuliah Ke - 5 Kertas Kerja KonsolidasiDokumen17 halamanAkL Kuliah Ke - 5 Kertas Kerja Konsolidasiခရွမွခ င္ခကိုခရွယပါခရ100% (1)

- Tugas Tutorial Ke 1Dokumen4 halamanTugas Tutorial Ke 1ADE SEPTIANTO50% (6)

- Contoh Soal Akuntansi Keuangan LanjutanDokumen11 halamanContoh Soal Akuntansi Keuangan LanjutanKadekNataliaBelum ada peringkat

- Akl Kelompok 2Dokumen44 halamanAkl Kelompok 2Defi Erna Purwaningsih25% (4)

- Tugas SIA Sesi 3Dokumen1 halamanTugas SIA Sesi 3Desi RohaetiBelum ada peringkat

- Karakteristik Dan Metode Atas Investasi Pada Insterumen EkuitasDokumen9 halamanKarakteristik Dan Metode Atas Investasi Pada Insterumen Ekuitasputri nurvadilaBelum ada peringkat

- Jurnal EliminasiDokumen2 halamanJurnal EliminasiKhafid AkhmadBelum ada peringkat

- Workbook AKL ProtectDokumen151 halamanWorkbook AKL ProtectRakha Egha0% (1)

- Akl Bab 8Dokumen32 halamanAkl Bab 8Asosiasi petinju IndonesiaBelum ada peringkat

- Akc005 Akuntansi Keuangan Lanjutan 1 Modul Sesi 15Dokumen16 halamanAkc005 Akuntansi Keuangan Lanjutan 1 Modul Sesi 15tiseuBelum ada peringkat

- Laporan Keuangan KonsolidasiDokumen51 halamanLaporan Keuangan Konsolidasielya agustinaBelum ada peringkat

- Siklus AkuntansiDokumen16 halamanSiklus AkuntansiDian100% (1)

- Akl 1Dokumen7 halamanAkl 1Jelly Mercelina01Belum ada peringkat

- Soal Presentasi Dan PR Individu AKL1Dokumen6 halamanSoal Presentasi Dan PR Individu AKL1Yusuf MaBelum ada peringkat

- Akl 1Dokumen36 halamanAkl 1segararilo100% (1)

- 8-9. Konsep Biaya, Beban, Dan Pegurang PenghasilanDokumen24 halaman8-9. Konsep Biaya, Beban, Dan Pegurang PenghasilanNaomi Novelin100% (1)

- Konsolidasi Setelah AkuisisimDokumen13 halamanKonsolidasi Setelah AkuisisimDavid Zaenal AnwarBelum ada peringkat

- Perlakuan Akuntansi Untuk InvestasiDokumen8 halamanPerlakuan Akuntansi Untuk InvestasiNurul MuchlisahhBelum ada peringkat

- Tugas 2 Akl - Ridha Novianti - Nim C11190005Dokumen4 halamanTugas 2 Akl - Ridha Novianti - Nim C11190005Ridha Novianti MulyanaBelum ada peringkat

- AuditDokumen13 halamanAuditDian martaniBelum ada peringkat

- Makalah AKL 2Dokumen18 halamanMakalah AKL 2Nurwahyunita SulaimanBelum ada peringkat

- Contoh Laporan Konsolidasi Setelah Akuisisi BDokumen6 halamanContoh Laporan Konsolidasi Setelah Akuisisi BDamayanti HeideBelum ada peringkat

- DownstreamDokumen6 halamanDownstreamYolaBelum ada peringkat

- Kepemilikan Tidak Langsung Dan Mutual Holding Akl 1Dokumen11 halamanKepemilikan Tidak Langsung Dan Mutual Holding Akl 1Alif Maulana100% (1)

- Soal Latihan Akuntansi Keuangan Lanjutan I (Bahan Uas)Dokumen5 halamanSoal Latihan Akuntansi Keuangan Lanjutan I (Bahan Uas)Handy Sentosa60% (5)

- PSA No 07 Bukti Audit SA Seksi 326Dokumen11 halamanPSA No 07 Bukti Audit SA Seksi 326Nurfriani NasirBelum ada peringkat

- Akl Bab 8Dokumen30 halamanAkl Bab 8Irma Nguza Netho100% (1)

- Latihan AKL Bab 3Dokumen4 halamanLatihan AKL Bab 3Stephen Field100% (8)

- Laba Yang Belum Direalisasi Dari Penjualan Arus Ke Bawah NeeeeewwwDokumen5 halamanLaba Yang Belum Direalisasi Dari Penjualan Arus Ke Bawah NeeeeewwwItie Wirata67% (3)

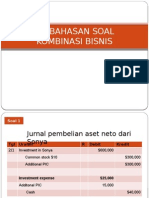

- Pembahasan Soal Kombinasi BisnisDokumen41 halamanPembahasan Soal Kombinasi BisnisZia Ulhaq As Shidqi0% (1)

- AKL II - Kelompok 5 (Materi 5)Dokumen23 halamanAKL II - Kelompok 5 (Materi 5)B1C119016 FIRDAYANTIBelum ada peringkat

- Uas Akm 2 D3 2015Dokumen3 halamanUas Akm 2 D3 2015Ompong Kaos100% (2)

- Akuntansi Keuangan Lanjutan KelompokDokumen45 halamanAkuntansi Keuangan Lanjutan KelompokNila Novita WardaniBelum ada peringkat

- JawabanDokumen2 halamanJawabanMULIA WIRANATA100% (3)

- Aset Tetap Induk AnakDokumen24 halamanAset Tetap Induk AnakRini Nurul Chotimah100% (1)

- Akuntansi Keuangan Lanjutan IIDokumen30 halamanAkuntansi Keuangan Lanjutan IIadelina100% (1)

- Pengaruh Downstream Dan Upstream Terhadap Perhitungan LabaDokumen7 halamanPengaruh Downstream Dan Upstream Terhadap Perhitungan LabaFahrezi PutraBelum ada peringkat

- Akuntansi Keuangan Lanjutan 2Dokumen125 halamanAkuntansi Keuangan Lanjutan 2Aida FitriaBelum ada peringkat

- AKL2 - Laporan Keuangan KonsolidasiDokumen42 halamanAKL2 - Laporan Keuangan KonsolidasiRitoBelum ada peringkat

- Akuntansi Keuangan Lanjutan Agung ReduceDokumen121 halamanAkuntansi Keuangan Lanjutan Agung ReduceRizah Akmalasari67% (3)

- Soal KonsolidasiDokumen8 halamanSoal Konsolidasirosky311Belum ada peringkat

- Akuntansi Keuangan Lanjutan Iin IndrawatiDokumen138 halamanAkuntansi Keuangan Lanjutan Iin IndrawatiNovia MegaBelum ada peringkat

- Metode BiayaDokumen3 halamanMetode BiayaYisska Devinta Lussi50% (2)

- Akuntansi Keuangan Lanjutan Chapter 5 Bahasa IndonesiaDokumen52 halamanAkuntansi Keuangan Lanjutan Chapter 5 Bahasa Indonesiameyliana fransiska67% (3)

- Laporan Keuangan Konsolidasi-Sebuah PengantarDokumen19 halamanLaporan Keuangan Konsolidasi-Sebuah PengantarSittiRokhmanaSyafitri50% (2)

- Praktika AuditingDokumen70 halamanPraktika Auditingtaufiknugraha12Belum ada peringkat

- Bab 6 Akl LengkapDokumen5 halamanBab 6 Akl LengkapSam Tuny0% (1)

- Bab 12 PerpajakanDokumen3 halamanBab 12 PerpajakanRini KarismaBelum ada peringkat

- Pengakuan Pendapatan Pada Perusahaan PropertiDokumen10 halamanPengakuan Pendapatan Pada Perusahaan PropertisurdaBelum ada peringkat

- Kasus 2Dokumen7 halamanKasus 2Tri MawarniBelum ada peringkat

- Transaksi Mata UangAsingAsingDokumen33 halamanTransaksi Mata UangAsingAsingshela syafaBelum ada peringkat

- Akl 12 Poin 1-5Dokumen33 halamanAkl 12 Poin 1-5Wulan AyuBelum ada peringkat

- Pemeriksaan Aktiva Tak BerwujudDokumen2 halamanPemeriksaan Aktiva Tak BerwujudHeri Setiawan0% (1)

- AKL2Dokumen16 halamanAKL2siska dwiutBelum ada peringkat

- Contoh Soal Metode CostDokumen5 halamanContoh Soal Metode Costimam100% (1)

- Bab 4Dokumen41 halamanBab 4brilliant imaniBelum ada peringkat

- Makalah Kertas Kerja KonsolidasiDokumen18 halamanMakalah Kertas Kerja KonsolidasifetriBelum ada peringkat

- Kombinasi Bisnis Bertahap Dan DivestasiDokumen34 halamanKombinasi Bisnis Bertahap Dan Divestasidewi100% (2)

- Materi Makalah Kertas Kerja KonsolidasiDokumen12 halamanMateri Makalah Kertas Kerja KonsolidasiIand Novian Nurtanio100% (3)

- Latian SoalDokumen7 halamanLatian SoalSafira BellaBelum ada peringkat

- Soal Latihan Part of TreesDokumen1 halamanSoal Latihan Part of TreesSafira BellaBelum ada peringkat

- Bab 9Dokumen36 halamanBab 9Safira BellaBelum ada peringkat

- Latian Soal PKN-WPS OfficeDokumen7 halamanLatian Soal PKN-WPS OfficeSafira BellaBelum ada peringkat

- Unit Usaha Laporan KeuanganDokumen2 halamanUnit Usaha Laporan KeuanganSafira BellaBelum ada peringkat