Anda mungkin juga menyukai

- MAKALAH AUDIT BAB 5 Hakekat Pengendalian Internal Serta Pertimbangan Auditor Atas Pengendalian InternalDokumen20 halamanMAKALAH AUDIT BAB 5 Hakekat Pengendalian Internal Serta Pertimbangan Auditor Atas Pengendalian InternalditriBelum ada peringkat

- Rayhan Dewangga Saputra - Resume Manris TM 6Dokumen9 halamanRayhan Dewangga Saputra - Resume Manris TM 6Rayhan Dewangga SaputraBelum ada peringkat

- Resume CosoDokumen8 halamanResume CosojagoanneonBelum ada peringkat

- Komponen Pengendalian Internal EditDokumen5 halamanKomponen Pengendalian Internal EditulfahBelum ada peringkat

- Resume SIA 5Dokumen4 halamanResume SIA 5adityakaluku52Belum ada peringkat

- Dalam Upaya Mencapai Tujuan OrganisasiDokumen2 halamanDalam Upaya Mencapai Tujuan OrganisasiVispyanthika 03Belum ada peringkat

- COSOvsCOBIDDokumen9 halamanCOSOvsCOBIDBack PriliBelum ada peringkat

- COSO-COBIDDokumen15 halamanCOSO-COBIDindahsuwarningsihBelum ada peringkat

- Elemen Struktur Pengendalian Intern Versi CosoDokumen4 halamanElemen Struktur Pengendalian Intern Versi Cosoade jaimBelum ada peringkat

- Internal ControlDokumen17 halamanInternal ControlB2M Dian purnamasariBelum ada peringkat

- Terjemahan Executive Summary Coso 2013Dokumen13 halamanTerjemahan Executive Summary Coso 2013Sani BanaBelum ada peringkat

- INTERNAL CONTROLDokumen11 halamanINTERNAL CONTROLAflah Ananda YuniartoBelum ada peringkat

- Pengertian COSODokumen7 halamanPengertian COSOseptianasda100% (1)

- Chapter 4Dokumen6 halamanChapter 4cintya trisantyBelum ada peringkat

- Bonifasius Ricardo Epu - 041711333241 - WEEK 6Dokumen7 halamanBonifasius Ricardo Epu - 041711333241 - WEEK 6Boni FasiusBelum ada peringkat

- SPI Perhotelan 5 Komponen PengendalianDokumen3 halamanSPI Perhotelan 5 Komponen PengendaliananggadewiputriBelum ada peringkat

- Perbedaan Audit Internal Dan Eksternal Audit InternalDokumen6 halamanPerbedaan Audit Internal Dan Eksternal Audit InternalKetut HarmawanBelum ada peringkat

- SISTEM-INFO-PENGENDALIANDokumen21 halamanSISTEM-INFO-PENGENDALIANmeilisa nugrahaBelum ada peringkat

- Pengendalian InternalDokumen4 halamanPengendalian Internalblack DragonBelum ada peringkat

- COSODokumen18 halamanCOSOAndre LapianBelum ada peringkat

- RPS 10 SPIDokumen11 halamanRPS 10 SPIRista AndariBelum ada peringkat

- Tugas2, Mind Mapping Sia.Dokumen4 halamanTugas2, Mind Mapping Sia.Damilo HendrikszBelum ada peringkat

- Coso 1992Dokumen11 halamanCoso 1992Erditama GeryBelum ada peringkat

- Pengendalian InternalDokumen10 halamanPengendalian InternalnovitraBelum ada peringkat

- OPTIMASI PENGENDALIAN INTERNALDokumen6 halamanOPTIMASI PENGENDALIAN INTERNALanjani vindiBelum ada peringkat

- Komponen Pengendalian InternalDokumen6 halamanKomponen Pengendalian Internalmoses dickyBelum ada peringkat

- COSO-ERMDokumen6 halamanCOSO-ERMMeliana SurjatiBelum ada peringkat

- Coso ErmDokumen6 halamanCoso ErmRyan RenaldiBelum ada peringkat

- RISIKO MANAJEMENDokumen30 halamanRISIKO MANAJEMENFitri Novia100% (3)

- Materi SpiDokumen7 halamanMateri SpiFathimah AzzahraBelum ada peringkat

- SPM - 2020 - BAB 15 - Pengendalian Lingkungan Dan Perusahaan MultinasionalDokumen11 halamanSPM - 2020 - BAB 15 - Pengendalian Lingkungan Dan Perusahaan MultinasionalNovia putri claritasariBelum ada peringkat

- Audit BankDokumen6 halamanAudit BankNobu TadaBelum ada peringkat

- Sesi 4Dokumen17 halamanSesi 4NURHAZIZA TIARA SEPBRINABelum ada peringkat

- COSODokumen4 halamanCOSOMo ShoesBelum ada peringkat

- Kelompok 7 - Makalah Internal ControlDokumen43 halamanKelompok 7 - Makalah Internal ControlPanji Yudha SanjayaBelum ada peringkat

- Tugas Kasus 7.1 TeoriDokumen18 halamanTugas Kasus 7.1 TeorighebyBelum ada peringkat

- Audit Internal COSODokumen5 halamanAudit Internal COSOIwan PutraBelum ada peringkat

- Pengendalian Intern Pemerintah COSO GAODokumen29 halamanPengendalian Intern Pemerintah COSO GAOGitha NiezBelum ada peringkat

- F0322002 - Abdillah Adib Had Farhan - Chapter 7Dokumen3 halamanF0322002 - Abdillah Adib Had Farhan - Chapter 7abdillahadib789Belum ada peringkat

- Materi Kuliah Sistem Pengendalian InternDokumen4 halamanMateri Kuliah Sistem Pengendalian InternMu AmmarBelum ada peringkat

- Audit 3 Juni 2020Dokumen7 halamanAudit 3 Juni 2020fetrianirssembiringBelum ada peringkat

- Teori Coso SapDokumen5 halamanTeori Coso SapValda DunggioBelum ada peringkat

- Resume COSO 2013Dokumen4 halamanResume COSO 2013Andhie ArifBelum ada peringkat

- COSO-PengendalianInternDokumen23 halamanCOSO-PengendalianInternRyan Feby AnugrahBelum ada peringkat

- ERM DEFINISIDokumen8 halamanERM DEFINISIJuliyawita Dwi IswaraBelum ada peringkat

- b1c120034 - Liza Puspita Purnama Internal Audit (III)Dokumen9 halamanb1c120034 - Liza Puspita Purnama Internal Audit (III)Liza PuspitaPurnama15Belum ada peringkat

- Jeffry Suhartono - 3203018083 - Rangkuman Bab 6Dokumen5 halamanJeffry Suhartono - 3203018083 - Rangkuman Bab 6jeffry suhartonoBelum ada peringkat

- SPI - Kelompok 4Dokumen25 halamanSPI - Kelompok 4dwiBelum ada peringkat

- RMK 5 Sia - Mutahira Nur Insirat (105731112020) PDFDokumen4 halamanRMK 5 Sia - Mutahira Nur Insirat (105731112020) PDFMutahira Nur InsiratBelum ada peringkat

- Kelompok 2 - Rangkuman Bab 4 (Manajemen Risiko)Dokumen13 halamanKelompok 2 - Rangkuman Bab 4 (Manajemen Risiko)20-066 Clara FirliBelum ada peringkat

- COSO-PengendalianInternalDokumen2 halamanCOSO-PengendalianInternalBadrud TamamBelum ada peringkat

- SEJARAH PERKEMBANGAN COSO-Internal Control Dan COSO-ERM - Muhammad Fakhrul Azza - 4.44.17.1.15Dokumen6 halamanSEJARAH PERKEMBANGAN COSO-Internal Control Dan COSO-ERM - Muhammad Fakhrul Azza - 4.44.17.1.15Muhammad Fakhrul Azza100% (1)

- Makalah Internal ControlDokumen16 halamanMakalah Internal ControlSigit BudiansyahBelum ada peringkat

- Audit 10.1-10.2Dokumen4 halamanAudit 10.1-10.2Eddie JrBelum ada peringkat

- Pengendalian Internal Audit Laporan KeuanganDokumen34 halamanPengendalian Internal Audit Laporan KeuanganMUHAMMAD ARMAND IRSYAD RABBANI LUBIS 2017Belum ada peringkat

- SPM Pertemuan 3Dokumen40 halamanSPM Pertemuan 3Rio SaputraBelum ada peringkat

- PENGAUDITANDokumen6 halamanPENGAUDITANIndrarto triansyahBelum ada peringkat

- Paper Evaluasi Sistem Pengendalian InternalDokumen24 halamanPaper Evaluasi Sistem Pengendalian InternalFirstly LastlyBelum ada peringkat

- Pengendalian Sia Dan Information SecurityDokumen5 halamanPengendalian Sia Dan Information SecurityIin SekarBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

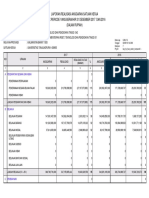

- LRA Face12 Satker400955Dokumen1 halamanLRA Face12 Satker400955hanim mzBelum ada peringkat

- Laporan Perubahan Ekuitas12 - Satker400955Dokumen1 halamanLaporan Perubahan Ekuitas12 - Satker400955hanim mzBelum ada peringkat

- Soal Latihan AUDIT 3 Bab 18 Buku ArensDokumen5 halamanSoal Latihan AUDIT 3 Bab 18 Buku Arenshanim mzBelum ada peringkat

- LRA Face12 Satker400955Dokumen1 halamanLRA Face12 Satker400955hanim mzBelum ada peringkat

- Laporan Operasional12 - Satker400955Dokumen2 halamanLaporan Operasional12 - Satker400955hanim mzBelum ada peringkat

- Tugas Audit - Kelompok 3 - 5A AktDokumen3 halamanTugas Audit - Kelompok 3 - 5A Akthanim mzBelum ada peringkat

- Hanni Zubiar-Proposal BisnisDokumen13 halamanHanni Zubiar-Proposal Bisnishanim mzBelum ada peringkat

- Teori Penganggaran PublikDokumen22 halamanTeori Penganggaran PublikmimoharBelum ada peringkat

- PENALARAN (REASONINGDokumen20 halamanPENALARAN (REASONINGhanim mzBelum ada peringkat

- Resume Kerangka Konseptual ASPDokumen2 halamanResume Kerangka Konseptual ASPhanim mzBelum ada peringkat

- Penalaran (Reasoning) - Kelompok 1 (7a Akt)Dokumen20 halamanPenalaran (Reasoning) - Kelompok 1 (7a Akt)hanim mzBelum ada peringkat

- Laporan BisnisDokumen13 halamanLaporan Bisnishanim mzBelum ada peringkat

- Hakikat Manusia Dan Perilaku Organisasi - Kelompok 1 5A AKTDokumen12 halamanHakikat Manusia Dan Perilaku Organisasi - Kelompok 1 5A AKThanim mzBelum ada peringkat

- Siklus PendapatanDokumen31 halamanSiklus Pendapatanhanim mzBelum ada peringkat

- 5 PorterDokumen4 halaman5 Porterhanim mzBelum ada peringkat

- Resume Kerangka Konseptual AspDokumen2 halamanResume Kerangka Konseptual Asphanim mzBelum ada peringkat

- COSO1992vsCOSOERM2013Dokumen4 halamanCOSO1992vsCOSOERM2013hanim mzBelum ada peringkat

- Pengaruh Manajemen Risiko Terhadap Kinerja Organisasi Sektor Publik PDFDokumen6 halamanPengaruh Manajemen Risiko Terhadap Kinerja Organisasi Sektor Publik PDFhanim mzBelum ada peringkat

- Hanni Zubiar-Proposal BisnisDokumen13 halamanHanni Zubiar-Proposal Bisnishanim mzBelum ada peringkat

- Laporan BisnisDokumen13 halamanLaporan Bisnishanim mzBelum ada peringkat

- Di Tengah Covid-19, Pemasaran Online Dan Digital Branding Jadi Pilihan (Hanni Maulina Zubair 022119017-3A Akt)Dokumen4 halamanDi Tengah Covid-19, Pemasaran Online Dan Digital Branding Jadi Pilihan (Hanni Maulina Zubair 022119017-3A Akt)hanim mzBelum ada peringkat

- Tugas BMCDokumen1 halamanTugas BMChanim mzBelum ada peringkat