Anda mungkin juga menyukai

- Sanitasi Rumah MakanDokumen4 halamanSanitasi Rumah MakanYadi Setiadi86% (7)

- Pedoman Keuangan PKMDokumen36 halamanPedoman Keuangan PKMasep100% (3)

- Panduan Pengelolaan Keuangan OkDokumen6 halamanPanduan Pengelolaan Keuangan Oksyahdan12100% (1)

- Panduan Pengelolaan KeuanganDokumen6 halamanPanduan Pengelolaan KeuanganNiken Desi Herawati100% (5)

- Sop Perencanaan Anggaran, Penggunaan, Pertanggungjawaban Dana BludDokumen2 halamanSop Perencanaan Anggaran, Penggunaan, Pertanggungjawaban Dana BludMetaa HerlindaaBelum ada peringkat

- Pedoman Pengelolaan KeuanganDokumen6 halamanPedoman Pengelolaan Keuangantri utamiBelum ada peringkat

- SOP Laporan Keuangan 2022Dokumen2 halamanSOP Laporan Keuangan 2022Puskesmas Pasar Baru100% (1)

- SOP Bendahara PengeluaranDokumen2 halamanSOP Bendahara PengeluaranErvhina Agni TrianiBelum ada peringkat

- Sop Pertanggungjawaban Dana Fungsional BludDokumen6 halamanSop Pertanggungjawaban Dana Fungsional BludWindiBelum ada peringkat

- Prosedur Pengajuan Belanja BLUD PuskesmasDokumen2 halamanProsedur Pengajuan Belanja BLUD PuskesmaspucikBelum ada peringkat

- 1.5.1.b Sop Pendapatan Blud FixDokumen4 halaman1.5.1.b Sop Pendapatan Blud FixYesa HanBelum ada peringkat

- Sop KeuanganDokumen9 halamanSop KeuanganditaluckyBelum ada peringkat

- Sop GuDokumen2 halamanSop Gumuhamad raka satrianaBelum ada peringkat

- Panduan Pengelolaan KeuanganDokumen7 halamanPanduan Pengelolaan Keuanganpkmrambah hilir01Belum ada peringkat

- FORMULIR PIRTDokumen2 halamanFORMULIR PIRTENDANG0% (1)

- Penerimaan Pendapatan BLUDDokumen4 halamanPenerimaan Pendapatan BLUDyulia100% (1)

- Pedoman Pengelolaan KeuanganDokumen5 halamanPedoman Pengelolaan KeuanganAkreditas PrambananBelum ada peringkat

- Kerangka Acuan KeuanganDokumen8 halamanKerangka Acuan KeuanganPuskesmas Wanareja I0% (1)

- Panduan Pengelolaan KeuanganDokumen8 halamanPanduan Pengelolaan KeuanganekoBelum ada peringkat

- Form IKL PasarDokumen21 halamanForm IKL PasarErika Lestari SianiparBelum ada peringkat

- 3E1Dokumen3 halaman3E1marisa puspitasari100% (1)

- SK Pengelolaan KeuanganDokumen3 halamanSK Pengelolaan KeuanganindahBelum ada peringkat

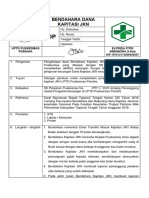

- 1.5.1 Ep 1 Sop Bendahara Dana Kapitasi JKN Baru WordDokumen3 halaman1.5.1 Ep 1 Sop Bendahara Dana Kapitasi JKN Baru WordElfrida fitriBelum ada peringkat

- BLUDDokumen2 halamanBLUDGea Ariska PutriBelum ada peringkat

- 2.3.15.3 Panduan Penggunaan AnggaranDokumen9 halaman2.3.15.3 Panduan Penggunaan AnggaranbharyosubonoBelum ada peringkat

- Sop Pengelolaan PiutangDokumen3 halamanSop Pengelolaan PiutangAssyifatul IkhsaBelum ada peringkat

- Pembukuan Keuangan Biaya Operasional PuskesmasDokumen4 halamanPembukuan Keuangan Biaya Operasional PuskesmassusyBelum ada peringkat

- Sop Bendahara Dana Kapitasi JKNDokumen3 halamanSop Bendahara Dana Kapitasi JKNbelinBelum ada peringkat

- Sop Bendahara BokDokumen6 halamanSop Bendahara BokMustika AhmadBelum ada peringkat

- Bendahara Pengeluaran Blud Puskesmas5Dokumen4 halamanBendahara Pengeluaran Blud Puskesmas5chairulchandraBelum ada peringkat

- Sop Keuangan-Pengajuan Belanja Langsung Upaya Kesehatan Masyaraka1Dokumen2 halamanSop Keuangan-Pengajuan Belanja Langsung Upaya Kesehatan Masyaraka1Mitra SeraleSuccèsBelum ada peringkat

- SOP Bendahara JKN PKM Teluk DalamDokumen3 halamanSOP Bendahara JKN PKM Teluk DalamMahda Noor100% (4)

- Panduan Pengelola Keuangan PuskesmasDokumen3 halamanPanduan Pengelola Keuangan PuskesmasmsmasterfilesBelum ada peringkat

- LAPORAN KEUANGANDokumen3 halamanLAPORAN KEUANGANanasthasyaBelum ada peringkat

- Sop Bendahara Pengeluaran Pembantu BludDokumen3 halamanSop Bendahara Pengeluaran Pembantu BludDwi Ayu Saputri100% (1)

- PDF Sop Pengelolaan Keuangan BludDokumen2 halamanPDF Sop Pengelolaan Keuangan Bludlukmanul hakimBelum ada peringkat

- Sop Pajak BludDokumen3 halamanSop Pajak BludRSUJPKBelum ada peringkat

- Pedoman Penatausahaan PuskesmasDokumen41 halamanPedoman Penatausahaan PuskesmasAmien Pujiarto100% (3)

- OPTIMASI KEUANGAN PUSKESMASDokumen6 halamanOPTIMASI KEUANGAN PUSKESMASpuskesmas lingsarBelum ada peringkat

- Puskesmas Makroman Kelola Dana BOKDokumen3 halamanPuskesmas Makroman Kelola Dana BOKakhmad tutiknoBelum ada peringkat

- Panduan Pembukuan AnggaranDokumen7 halamanPanduan Pembukuan AnggaranBudi DarmaBelum ada peringkat

- Panduan Pembukuan AnggaranDokumen7 halamanPanduan Pembukuan AnggaranBudi DarmaBelum ada peringkat

- PIUTANG BLUDDokumen2 halamanPIUTANG BLUDDevan AriestBelum ada peringkat

- Sop BelanjaDokumen3 halamanSop BelanjaFuji anjastutikBelum ada peringkat

- Pedoman Penatausahaan KeuanganDokumen29 halamanPedoman Penatausahaan KeuanganIcha AgustinaBelum ada peringkat

- 06 Contoh Calk Blud 2020Dokumen50 halaman06 Contoh Calk Blud 2020Riska Amalia100% (4)

- Pedoman Pengelolaan KeuanganDokumen21 halamanPedoman Pengelolaan Keuanganjihad fisabilillahBelum ada peringkat

- Sop Mekanisme Pencairan Anggaran Tahun 2020 Upt PKM AmpelgadingDokumen4 halamanSop Mekanisme Pencairan Anggaran Tahun 2020 Upt PKM AmpelgadingMetaa HerlindaaBelum ada peringkat

- Pengendalian dokumen dan rekaman di PuskesmasDokumen4 halamanPengendalian dokumen dan rekaman di PuskesmasBudi DarmaBelum ada peringkat

- Sop GuDokumen4 halamanSop Gupuskesmasgondang akreditasiBelum ada peringkat

- Sop PendapatanDokumen2 halamanSop Pendapatanppd penanggalBelum ada peringkat

- PENGELOLAAN KEUANGAN PUSKESMASDokumen2 halamanPENGELOLAAN KEUANGAN PUSKESMASbrBelum ada peringkat

- PANDUAN PEMBUKUAN BOP PUSKESMASDokumen4 halamanPANDUAN PEMBUKUAN BOP PUSKESMASve.inblueBelum ada peringkat

- SOP UP - OkDokumen2 halamanSOP UP - Okslamet riyadiBelum ada peringkat

- RUANG LINGKUP PUSKESMASDokumen5 halamanRUANG LINGKUP PUSKESMASferi irawan100% (1)

- SOP_PENGGUNAAN_DANA_BOKDokumen5 halamanSOP_PENGGUNAAN_DANA_BOKOctaviaBelum ada peringkat

- SPO-PELAPORAN-KEUANGANDokumen3 halamanSPO-PELAPORAN-KEUANGANEny NurliantiBelum ada peringkat

- Sop Pencairan AnggaranDokumen5 halamanSop Pencairan Anggarankhusnul khotimahBelum ada peringkat

- SOP Penyetoran RetribusiDokumen2 halamanSOP Penyetoran Retribusifitri100% (1)

- 1.5.1 Sop Pengeloaan Dana Bendahara JKNDokumen3 halaman1.5.1 Sop Pengeloaan Dana Bendahara JKNHimmatul UlyaBelum ada peringkat

- Sop Penyerapan AnggaranDokumen5 halamanSop Penyerapan Anggarankhusnul khotimahBelum ada peringkat

- SPPDokumen12 halamanSPPpuskesmascibatudtpBelum ada peringkat

- SOP Pengeluaran PembantuDokumen2 halamanSOP Pengeluaran PembantupuskesmajaBelum ada peringkat

- SOP GU BLUDDokumen6 halamanSOP GU BLUDpkm ngadiBelum ada peringkat

- Sop BokDokumen11 halamanSop BokAri IstianiBelum ada peringkat

- Alur Pencairan Dana Bok PuskDokumen1 halamanAlur Pencairan Dana Bok PuskUptd Puskesmas Dtp DarmaBelum ada peringkat

- Berita Acara Rekonsiliasi Internal Pendapatan BLUD Agustus 2020Dokumen1 halamanBerita Acara Rekonsiliasi Internal Pendapatan BLUD Agustus 2020saprudinBelum ada peringkat

- Kenakalan RemajaDokumen25 halamanKenakalan RemajaPAK HAMDANBelum ada peringkat

- Definisi Operasional 2018 1Dokumen82 halamanDefinisi Operasional 2018 1Sunard0% (1)

- Format Laporan Data Bumil Kek & AnemisDokumen2 halamanFormat Laporan Data Bumil Kek & AnemisBudi DarmaBelum ada peringkat

- Paparan-Dir Supd III Kemendagri - Adinkes Jogya-25sd27jul18Dokumen17 halamanPaparan-Dir Supd III Kemendagri - Adinkes Jogya-25sd27jul18kikyBelum ada peringkat

- 1 KEBIJAKAN Keswa DINKES PROV JATENGDokumen66 halaman1 KEBIJAKAN Keswa DINKES PROV JATENGBudi DarmaBelum ada peringkat

- UU No 23 Tahun 2003 PERLINDUNGAN ANAKDokumen14 halamanUU No 23 Tahun 2003 PERLINDUNGAN ANAKRudi Pradisetia SudirdjaBelum ada peringkat

- RBA BLUDDokumen2 halamanRBA BLUDBudi DarmaBelum ada peringkat

- Surat Undangan Audit BPJSDokumen7 halamanSurat Undangan Audit BPJSBudi DarmaBelum ada peringkat

- JudulDokumen4 halamanJudulBudi DarmaBelum ada peringkat

- Panduan Pembukuan Anggaran PuskesmasDokumen8 halamanPanduan Pembukuan Anggaran PuskesmasBudi DarmaBelum ada peringkat

- Pengambilan Sampel AirDokumen20 halamanPengambilan Sampel AirUmar suhantoroBelum ada peringkat

- Kerangka AcuanDokumen1 halamanKerangka AcuanBudi DarmaBelum ada peringkat

- SOP PELAYANANDokumen3 halamanSOP PELAYANANBudi DarmaBelum ada peringkat

- LampiranDokumen19 halamanLampiranBudi DarmaBelum ada peringkat

- Mou Dengan Dokter PraktekDokumen4 halamanMou Dengan Dokter PraktekBudi DarmaBelum ada peringkat

- Jadwal Pembinaan Jaringan Fasilitas Pelayanan KesehatanDokumen3 halamanJadwal Pembinaan Jaringan Fasilitas Pelayanan KesehatanBudi DarmaBelum ada peringkat

- Panduan Pembukuan Anggaran PuskesmasDokumen8 halamanPanduan Pembukuan Anggaran PuskesmasBudi DarmaBelum ada peringkat

- SPO Audit Penilaian Kinerja Pengelola KeuanganDokumen4 halamanSPO Audit Penilaian Kinerja Pengelola KeuanganBudi DarmaBelum ada peringkat

- Dokumentasi Pelaksanaan Komunikasi InternalDokumen6 halamanDokumentasi Pelaksanaan Komunikasi InternalBudi DarmaBelum ada peringkat

- IKL Dan Raport Inspeksi Kesling Sekolah PER 8 MARET 2018Dokumen16 halamanIKL Dan Raport Inspeksi Kesling Sekolah PER 8 MARET 2018Lydias TrisnawatiBelum ada peringkat

- 2.3.12. 1 #SK Komunikasi InternalDokumen3 halaman2.3.12. 1 #SK Komunikasi InternalBudi DarmaBelum ada peringkat

- KomunikasiInternalPuskesmasDokumen3 halamanKomunikasiInternalPuskesmasBudi DarmaBelum ada peringkat