Anda mungkin juga menyukai

- Jawaban Akuntansi Bab 7-11Dokumen27 halamanJawaban Akuntansi Bab 7-11Pepy ColiBelum ada peringkat

- 1911 Acct6172 Jtea TK1-W3-S4-R3 Team2Dokumen8 halaman1911 Acct6172 Jtea TK1-W3-S4-R3 Team2Hilmy TastianoBelum ada peringkat

- ANALISA KEBANGKRUTAN - ALK SMT3 - Kelompok 1-2Dokumen5 halamanANALISA KEBANGKRUTAN - ALK SMT3 - Kelompok 1-2Fenny FadhliaBelum ada peringkat

- Financial DistressedDokumen4 halamanFinancial DistressedGigin Sugianto100% (1)

- Soal Bahas Manajekemn Keuangan ImsiDokumen5 halamanSoal Bahas Manajekemn Keuangan ImsiVikaBelum ada peringkat

- Tugas 2-TAPDokumen4 halamanTugas 2-TAPDiah RaiBelum ada peringkat

- Vokal AlkDokumen34 halamanVokal Alkpempi mlgBelum ada peringkat

- Tugas I UT Analisis Kasus BisnisDokumen5 halamanTugas I UT Analisis Kasus Bisnisjackop18Belum ada peringkat

- Analisis Kinerja KeuanganDokumen9 halamanAnalisis Kinerja KeuanganHanna CantikaBelum ada peringkat

- Contoh Soal Cash FlowDokumen3 halamanContoh Soal Cash FlowHeaven NamjoonBelum ada peringkat

- Andrei Esem - 2001036129 - Tugas Akuntansi ManajemenDokumen15 halamanAndrei Esem - 2001036129 - Tugas Akuntansi ManajemenAndrei EsemBelum ada peringkat

- Uafs Lat 2amajuabadi GNVDokumen8 halamanUafs Lat 2amajuabadi GNVulfahBelum ada peringkat

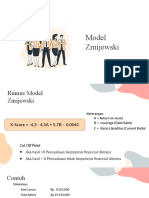

- Model ZmijewskiDokumen12 halamanModel ZmijewskiWahyudi RolaBelum ada peringkat

- Jawaban Tugas IIDokumen2 halamanJawaban Tugas IIDonny Permana PutraBelum ada peringkat

- BAB III - Studi Kelayakan BisnisDokumen6 halamanBAB III - Studi Kelayakan Bisnisjungjibang15Belum ada peringkat

- Soal Tugas II EKSI4204 - STEFANUS HENDRIKUS RANGKANGDokumen3 halamanSoal Tugas II EKSI4204 - STEFANUS HENDRIKUS RANGKANGStefan RangkangBelum ada peringkat

- Ak KeuanganDokumen9 halamanAk KeuanganGledys Jatitesih GitasmaraBelum ada peringkat

- Manajemen Keuangan I Ujian Akhir Semester (Uas) GanjilDokumen7 halamanManajemen Keuangan I Ujian Akhir Semester (Uas) GanjilMaajid RafiBelum ada peringkat

- Akuntansi TK1-W3S4-ACCT6174-R2Dokumen4 halamanAkuntansi TK1-W3S4-ACCT6174-R2davina elvinaBelum ada peringkat

- Piutang Tak TertagihDokumen18 halamanPiutang Tak TertagihAstri PratiwiBelum ada peringkat

- C1C022039 Talitha Salwa Nabilah Kelas 3DProdi S1 Akuntansi - Tugas Ke9 PerbankanDokumen4 halamanC1C022039 Talitha Salwa Nabilah Kelas 3DProdi S1 Akuntansi - Tugas Ke9 PerbankanFransisca WardaniBelum ada peringkat

- CH 8 Changes of Ownership InterestDokumen15 halamanCH 8 Changes of Ownership InterestSiti Namira Aisyah0% (1)

- Bagian 4-Pencatatan Transaksi Dengan PerkiraanDokumen22 halamanBagian 4-Pencatatan Transaksi Dengan PerkiraanPutri Octavia Sari0% (1)

- MJ - Keuangan - UTS Esai - 21 Oktober 2021Dokumen5 halamanMJ - Keuangan - UTS Esai - 21 Oktober 2021Muhammad RafiBelum ada peringkat

- Soal Uas Analisis Laporan KeuanganDokumen2 halamanSoal Uas Analisis Laporan KeuanganPutri Renalita0% (1)

- Pedoman Penilan 2Dokumen5 halamanPedoman Penilan 2ekoBelum ada peringkat

- Untitled 1Dokumen27 halamanUntitled 1Siti SafarahBelum ada peringkat

- Neraca SaldoDokumen9 halamanNeraca SaldoDedik HermawanBelum ada peringkat

- Tugas Chapter 3 - Nugraha IhsanDokumen5 halamanTugas Chapter 3 - Nugraha IhsanputraramadhanisandiBelum ada peringkat

- Bab 8 PERUBAHAN KEPEMILIKAN - Revisi.1Dokumen26 halamanBab 8 PERUBAHAN KEPEMILIKAN - Revisi.1Candini Novianti100% (1)

- Tugas Analisis Kasus BisnisDokumen2 halamanTugas Analisis Kasus BisnisSande ErBelum ada peringkat

- Penutupan Buku PDFDokumen30 halamanPenutupan Buku PDFDevi AnggrianiBelum ada peringkat

- Koreksi Laporan Sumber Dan Penggunaan Dana PT - MDCDokumen4 halamanKoreksi Laporan Sumber Dan Penggunaan Dana PT - MDCeffulgentflameBelum ada peringkat

- Peramalan KeuanganDokumen11 halamanPeramalan Keuangandaffa6666667qBelum ada peringkat

- Silvia Kiki Fatmawati - Jawaban UAS MenkeuDokumen4 halamanSilvia Kiki Fatmawati - Jawaban UAS MenkeuMuhammad Firdaus TBelum ada peringkat

- Tugas Sesi 6 Menyelesaikan Siklus Akuntansi Bagian Pertama-Pengantar AkuntansiDokumen1 halamanTugas Sesi 6 Menyelesaikan Siklus Akuntansi Bagian Pertama-Pengantar AkuntansiLusi RahmawatiBelum ada peringkat

- Laporan Keuangan PT Sejati Bermuda 2012Dokumen29 halamanLaporan Keuangan PT Sejati Bermuda 2012Desta NabilaBelum ada peringkat

- CaseDokumen4 halamanCasenajBelum ada peringkat

- Tugas Kelompok Ke-1 Week 3/ Sesi 4: EssayDokumen8 halamanTugas Kelompok Ke-1 Week 3/ Sesi 4: EssayRaqi ZhafranBelum ada peringkat

- Soal Us - Dasar Pemrograman Keahlian - Akl - 22Dokumen14 halamanSoal Us - Dasar Pemrograman Keahlian - Akl - 22Sri Wulandari IdrisBelum ada peringkat

- Risiko KreditDokumen28 halamanRisiko KreditnabilaBelum ada peringkat

- TMK 1 - Analisis Kasus BisnisDokumen2 halamanTMK 1 - Analisis Kasus BisnisAKN KRYBelum ada peringkat

- AKL Kelompok-11Dokumen16 halamanAKL Kelompok-11Rafael Gani BarlianBelum ada peringkat

- SOAL QUIZ MKK Ryan.DDokumen2 halamanSOAL QUIZ MKK Ryan.DraianakabaneBelum ada peringkat

- CONTOH 7 Perolehan Dalam Tempoh Semasa - StudentDokumen9 halamanCONTOH 7 Perolehan Dalam Tempoh Semasa - StudentSyafiqah AbdullahBelum ada peringkat

- Tugas Kelompok Ke-1 Week 3/ Sesi 4: EssayDokumen11 halamanTugas Kelompok Ke-1 Week 3/ Sesi 4: EssayDea NidyaBelum ada peringkat

- Diah Islamiaty M - Tugas Alk 6Dokumen4 halamanDiah Islamiaty M - Tugas Alk 6Jefri MokodompitBelum ada peringkat

- Analisis RatioDokumen10 halamanAnalisis RatioExopsc K-boenanBelum ada peringkat

- Buku Ajar Bab Iv Menghitung Rasio Keuangan PDFDokumen6 halamanBuku Ajar Bab Iv Menghitung Rasio Keuangan PDFFitriana MadoBelum ada peringkat

- Tugas Kelompok Akunnnnn3Dokumen6 halamanTugas Kelompok Akunnnnn3Dewanti TianaBelum ada peringkat

- Tugas EkonomiDokumen4 halamanTugas Ekonomilailatul husniBelum ada peringkat

- UTS Analisis Laporan Keuangan 20 November 2021Dokumen4 halamanUTS Analisis Laporan Keuangan 20 November 2021Lestari 2222Belum ada peringkat

- Soal Uts Pengantar Akuntansi 1 - Tipe BDokumen3 halamanSoal Uts Pengantar Akuntansi 1 - Tipe BMiya KiniBelum ada peringkat

- Tugas 1Dokumen5 halamanTugas 1Marlina NaBelum ada peringkat

- Jawaban Soal Quiz I Praktikum Analisis Laporan Keuangan - Jum'at 16.00Dokumen6 halamanJawaban Soal Quiz I Praktikum Analisis Laporan Keuangan - Jum'at 16.00Natasya BerlianaBelum ada peringkat

- Manaj Keu Pertemuan 2Dokumen8 halamanManaj Keu Pertemuan 2Salma Salsabilla LinnasBelum ada peringkat

- Bab 8 PERUBAHAN KEPEMILIKANDokumen27 halamanBab 8 PERUBAHAN KEPEMILIKANCihuy SkidipapapBelum ada peringkat

- Analisis Informasi Keuangan (Tugas 2)Dokumen3 halamanAnalisis Informasi Keuangan (Tugas 2)vitiaretnoBelum ada peringkat

- Soal Manajemem Keu Stratejik S2Dokumen2 halamanSoal Manajemem Keu Stratejik S2naufal ramadhanBelum ada peringkat

- LP-RS-Lembaga Pelatihan Rumah Sakit 2022Dokumen3 halamanLP-RS-Lembaga Pelatihan Rumah Sakit 2022Ns Ilham ZulfikarBelum ada peringkat

- Sertifikat Workshop PMKP-RSUD SUKADANADokumen5 halamanSertifikat Workshop PMKP-RSUD SUKADANANs Ilham ZulfikarBelum ada peringkat

- MDGs-I-20 IMUNISASIDokumen2 halamanMDGs-I-20 IMUNISASINs Ilham ZulfikarBelum ada peringkat

- HPK St. 5 SK General ConsentDokumen2 halamanHPK St. 5 SK General ConsentNs Ilham ZulfikarBelum ada peringkat

- Zoominar 47Dokumen1 halamanZoominar 47Ns Ilham ZulfikarBelum ada peringkat

- MDGs-I-8 DIABETES DALAM KEHAMILANDokumen2 halamanMDGs-I-8 DIABETES DALAM KEHAMILANNs Ilham ZulfikarBelum ada peringkat

- Hpk1ep1.4 - SK Identifikasi Dan Melindungi Populasi Pasien Yang Rentan Terhadap Resiko Kekerasan FisikDokumen2 halamanHpk1ep1.4 - SK Identifikasi Dan Melindungi Populasi Pasien Yang Rentan Terhadap Resiko Kekerasan FisikNs Ilham ZulfikarBelum ada peringkat

- HPK 4 SK BaruDokumen2 halamanHPK 4 SK BaruNs Ilham ZulfikarBelum ada peringkat

- Semnar Nasional Plus MiniworkshopDokumen1 halamanSemnar Nasional Plus MiniworkshopNs Ilham ZulfikarBelum ada peringkat

- HPK St. 5.1 SK Informed ConsentDokumen3 halamanHPK St. 5.1 SK Informed ConsentNs Ilham ZulfikarBelum ada peringkat

- HPK 4 Pedoman Pemberian Informasi Mengenai Hak Pasien Dan Keluarga Kepada Setiap PasienDokumen11 halamanHPK 4 Pedoman Pemberian Informasi Mengenai Hak Pasien Dan Keluarga Kepada Setiap PasienNs Ilham ZulfikarBelum ada peringkat

- Spo Resiko Kekerasan FisikDokumen8 halamanSpo Resiko Kekerasan FisikNs Ilham ZulfikarBelum ada peringkat

- Hpk2ep2.1 - SK Tentang Pemberian Informasi Semua Aspek Asuhan Dan Tindakan MedisDokumen2 halamanHpk2ep2.1 - SK Tentang Pemberian Informasi Semua Aspek Asuhan Dan Tindakan MedisNs Ilham ZulfikarBelum ada peringkat

- Peran Asesor - Dr. DjotiDokumen25 halamanPeran Asesor - Dr. DjotiNs Ilham ZulfikarBelum ada peringkat

- 2017 Panduan Pembuatan Program MutuDokumen10 halaman2017 Panduan Pembuatan Program MutuNs Ilham ZulfikarBelum ada peringkat

- Hpk1ep1.4 - Panduan Identifikasi Dan Melindungi Populasi Pasien Yang Rentan Terhadap Resiko Kekerasan FisikDokumen7 halamanHpk1ep1.4 - Panduan Identifikasi Dan Melindungi Populasi Pasien Yang Rentan Terhadap Resiko Kekerasan FisikNs Ilham ZulfikarBelum ada peringkat

- Tugas Usulan Penelitian-Picot-St. ZakinahDokumen3 halamanTugas Usulan Penelitian-Picot-St. ZakinahNs Ilham ZulfikarBelum ada peringkat

- Laporan Pencegahan Dan Pengendalian Infeksi (Ppi) Triwulan Ii (Bulan APRIL - JUNI Tahun 2022)Dokumen37 halamanLaporan Pencegahan Dan Pengendalian Infeksi (Ppi) Triwulan Ii (Bulan APRIL - JUNI Tahun 2022)Ns Ilham ZulfikarBelum ada peringkat

- Susunan Acara WS 1Dokumen1 halamanSusunan Acara WS 1Ns Ilham ZulfikarBelum ada peringkat

- Dr. Luwiharsih - Final 26 Okt 20 Supervisi Di Era Covid-19 - WS 1Dokumen114 halamanDr. Luwiharsih - Final 26 Okt 20 Supervisi Di Era Covid-19 - WS 1Ns Ilham ZulfikarBelum ada peringkat

- Kelp 1.1Dokumen31 halamanKelp 1.1Ns Ilham ZulfikarBelum ada peringkat

- Bab Ii Kornelius AnduDokumen65 halamanBab Ii Kornelius AnduNs Ilham ZulfikarBelum ada peringkat

- Bab II Enok UmiyantiDokumen26 halamanBab II Enok UmiyantiNs Ilham ZulfikarBelum ada peringkat

- Snars Ed.1Dokumen38 halamanSnars Ed.1Ns Ilham ZulfikarBelum ada peringkat

- Bab Ii MarwahDokumen19 halamanBab Ii MarwahNs Ilham ZulfikarBelum ada peringkat

- Enok Umay Umiyanti Bab IDokumen5 halamanEnok Umay Umiyanti Bab INs Ilham ZulfikarBelum ada peringkat

- Bab Ii St. ZakinahDokumen33 halamanBab Ii St. ZakinahNs Ilham ZulfikarBelum ada peringkat

- LAMPIRANDokumen16 halamanLAMPIRANNs Ilham ZulfikarBelum ada peringkat