Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Laporan WMKDokumen14 halamanLaporan WMKSuper Cell100% (1)

- JurnalDokumen12 halamanJurnalRomi WuzzBelum ada peringkat

- Contoh MAPPING JURNALDokumen20 halamanContoh MAPPING JURNALardiyansyahkrisna1Belum ada peringkat

- Mapping JurnalDokumen5 halamanMapping Jurnaldessy andrianyBelum ada peringkat

- Jurnal WulanDokumen26 halamanJurnal WulanDommy AnarkiBelum ada peringkat

- No 4Dokumen35 halamanNo 4Muhammad FadiBelum ada peringkat

- Noli MaharaniDokumen24 halamanNoli MaharaniDwi Untung mardiyantoBelum ada peringkat

- Salinan Terjemahan Salinan Terjemahan UuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuDokumen20 halamanSalinan Terjemahan Salinan Terjemahan UuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuFranciska AdeliaBelum ada peringkat

- Tugas Kelompok - Manajemen Keuangan StrategikDokumen14 halamanTugas Kelompok - Manajemen Keuangan StrategikAlmeera FinanceBelum ada peringkat

- Presentasi Kelompok 3 - Capital StructureDokumen12 halamanPresentasi Kelompok 3 - Capital StructurejuwarsoBelum ada peringkat

- Tugas Review Jurnal InternasionalDokumen7 halamanTugas Review Jurnal InternasionalGafurBelum ada peringkat

- Bahasa IndonesiaDokumen8 halamanBahasa IndonesiaElbu Yanti SipahutarBelum ada peringkat

- Artikel 4 103 116 Peran Kebijakan Dividen Dalam Memediasi Kinerja Keuangan Dan Nilai PerusahaanDokumen14 halamanArtikel 4 103 116 Peran Kebijakan Dividen Dalam Memediasi Kinerja Keuangan Dan Nilai PerusahaanmjihadiBelum ada peringkat

- Skripsi Pengaruh Return On Equity Roe DaDokumen141 halamanSkripsi Pengaruh Return On Equity Roe DaWanda Purnama SariBelum ada peringkat

- Skripsi YunitaDokumen15 halamanSkripsi YunitawisnuandreantoBelum ada peringkat

- MAPPING Naufal FarhanDokumen4 halamanMAPPING Naufal FarhanNaufal FarhanBelum ada peringkat

- Tugas Ke 2 Penelitian Terdahulu (Nur Alfriani Handayani - 202110315133)Dokumen4 halamanTugas Ke 2 Penelitian Terdahulu (Nur Alfriani Handayani - 202110315133)eternalglorymarine2023Belum ada peringkat

- Dani Irawan - PPT Proposal SkripsiDokumen13 halamanDani Irawan - PPT Proposal SkripsiAhmad RizkiBelum ada peringkat

- Pengaruh Eps, Ukuran Perusahaan, Profitabilitas, Leverage, SalesDokumen15 halamanPengaruh Eps, Ukuran Perusahaan, Profitabilitas, Leverage, Salessanti andriantiBelum ada peringkat

- Review Jurnal1Dokumen4 halamanReview Jurnal1Zahrotin NisaBelum ada peringkat

- Tugas Ke-1 Asti Vannia 18510242Dokumen9 halamanTugas Ke-1 Asti Vannia 18510242Reynaldo Yoga PratamaBelum ada peringkat

- Contoh Meta AnalisisDokumen7 halamanContoh Meta AnalisisHotib PerwiraBelum ada peringkat

- Jurnal Nasional (237-Article Text-1120-3-10-20200919)Dokumen16 halamanJurnal Nasional (237-Article Text-1120-3-10-20200919)Mellenia Dwi JulitaBelum ada peringkat

- Kel 2 ALK - Nilai PerusahaanDokumen7 halamanKel 2 ALK - Nilai PerusahaanMar DaniBelum ada peringkat

- Pengaruh Laba Dan Arus Kas Terhadap Nilai PerusahaanDokumen18 halamanPengaruh Laba Dan Arus Kas Terhadap Nilai PerusahaanZulfaneri PutraBelum ada peringkat

- Sidang (Kurniawan)Dokumen33 halamanSidang (Kurniawan)Gede Kurniawan Danuarta Santosa SuryadiBelum ada peringkat

- Bayu Prasetyo PPT SEMPRODokumen18 halamanBayu Prasetyo PPT SEMPRORangga KusumaBelum ada peringkat

- Proposal Andri Lukas AlangDokumen21 halamanProposal Andri Lukas AlangChaerul Edgar AnwarBelum ada peringkat

- Artikel Jurnal Penelitian Referensi KeuanganDokumen4 halamanArtikel Jurnal Penelitian Referensi KeuanganNucky Aulita JannaBelum ada peringkat

- Tugas Review Jurnal InternasionalDokumen8 halamanTugas Review Jurnal InternasionalGafurBelum ada peringkat

- Revisi Review JurnalDokumen5 halamanRevisi Review JurnalIpung Putra WijayaBelum ada peringkat

- Jurnal 13437Dokumen13 halamanJurnal 13437Pramudya ArdiantoBelum ada peringkat

- Penelitian TerdahuluDokumen2 halamanPenelitian Terdahulu062 A'imatus AzizahBelum ada peringkat

- Review Jurnal - Neti Hadianti 1612120036Dokumen6 halamanReview Jurnal - Neti Hadianti 1612120036Netty RainBelum ada peringkat

- Contoh-Sinopsis-Judul-Akuntansi EvinnnDokumen2 halamanContoh-Sinopsis-Judul-Akuntansi EvinnnEvin Candra WahyuBelum ada peringkat

- 3EA08 - Tugas Individu Ke-4 - 10221056 - Aditya Pramana SuhendroDokumen6 halaman3EA08 - Tugas Individu Ke-4 - 10221056 - Aditya Pramana SuhendroAditya Pramana SuhendroBelum ada peringkat

- Achmad Luthffi M - Review 1Dokumen63 halamanAchmad Luthffi M - Review 1wawa wakancrutBelum ada peringkat

- Pengaruh Kebijakan HutangDokumen16 halamanPengaruh Kebijakan HutangYolanda AnggiBelum ada peringkat

- Metod UTS Profitabilitas & Ukuran PerusahaanDokumen4 halamanMetod UTS Profitabilitas & Ukuran PerusahaanNadiatrisnaaBelum ada peringkat

- PPT-Dwi Untung MardiyantoDokumen23 halamanPPT-Dwi Untung MardiyantoDwi Untung mardiyantoBelum ada peringkat

- Review Jurnal 4Dokumen3 halamanReview Jurnal 4Agung Hardian PutraBelum ada peringkat

- 2517 5996 2 PBDokumen10 halaman2517 5996 2 PBadam jrBelum ada peringkat

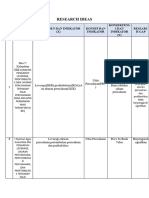

- Research IdeasDokumen4 halamanResearch IdeasYunus OfficialBelum ada peringkat

- Tabel Penelitian TerdahuluDokumen5 halamanTabel Penelitian Terdahuludhea erfBelum ada peringkat

- Contoh RoadmapDokumen5 halamanContoh Roadmapraffi albariziBelum ada peringkat

- 1 SMDokumen10 halaman1 SMHestiBelum ada peringkat

- Proposal Ester Isir (20180411034110) - 20180411034110 EsterDokumen9 halamanProposal Ester Isir (20180411034110) - 20180411034110 EsterMeokbun JohanesBelum ada peringkat

- Mapping Jurnal IosDokumen13 halamanMapping Jurnal IosArgareta NoviandariBelum ada peringkat

- Ardianto UndipDokumen10 halamanArdianto UndipCynthia PutriBelum ada peringkat

- Exchange (IDX) Periode Tahun 2016-2020) ": Zumrotun Qusnul K Patricia Diana P, SE.,MM Dheasy Amboningtyas S.E, M.MDokumen17 halamanExchange (IDX) Periode Tahun 2016-2020) ": Zumrotun Qusnul K Patricia Diana P, SE.,MM Dheasy Amboningtyas S.E, M.MDita Nurul FausiahBelum ada peringkat

- 3EA08 - Tugas Individu Ke-2 - 10221056 - Aditya Pramana SuhendroDokumen3 halaman3EA08 - Tugas Individu Ke-2 - 10221056 - Aditya Pramana SuhendroAditya Pramana SuhendroBelum ada peringkat

- Sidang (Kurniawan)Dokumen33 halamanSidang (Kurniawan)Gede Kurniawan Danuarta Santosa SuryadiBelum ada peringkat

- Tugas Matriks Penelitian - Salma Nur Azizah - 31401800156Dokumen9 halamanTugas Matriks Penelitian - Salma Nur Azizah - 31401800156Salma Nur AzizahBelum ada peringkat

- Metopen - Muhammad Usman Fadloli PDFDokumen23 halamanMetopen - Muhammad Usman Fadloli PDFPak SutejoBelum ada peringkat

- SidangDokumen34 halamanSidangAnggun Indah PurwantiBelum ada peringkat

- Metopen Sefia Insyaallah Hampir RampungDokumen13 halamanMetopen Sefia Insyaallah Hampir RampungAnidya RhismaBelum ada peringkat

- Tugas Review Artike Keuangan S.m.keuanganDokumen8 halamanTugas Review Artike Keuangan S.m.keuanganTheodora MarsiskaBelum ada peringkat

- Naskah PublikasiDokumen15 halamanNaskah PublikasiRifal sapta hadiBelum ada peringkat

- Strategi Diversifikasi Dan Nilai Perusahaan: Oleh: Wayan Tantra Ida Ayu Ratna Wesnawati AbstrakDokumen44 halamanStrategi Diversifikasi Dan Nilai Perusahaan: Oleh: Wayan Tantra Ida Ayu Ratna Wesnawati AbstrakRurin FawestrialniBelum ada peringkat

- Imam Andre Perdana (I2a018030)Dokumen15 halamanImam Andre Perdana (I2a018030)Andre PerdanaBelum ada peringkat

- Anggaran Komprehensif Ilustrasi AplikasiDokumen8 halamanAnggaran Komprehensif Ilustrasi AplikasiSuper CellBelum ada peringkat

- Daftar Pegawai Non Asn: Pemerintah Kab. Situbondo InstansiDokumen779 halamanDaftar Pegawai Non Asn: Pemerintah Kab. Situbondo InstansiSuper CellBelum ada peringkat

- PANDUAN KKL 2022-DikonversiDokumen11 halamanPANDUAN KKL 2022-DikonversiSuper CellBelum ada peringkat

- Laporan Akhir Kuliah Kerja LapangDokumen30 halamanLaporan Akhir Kuliah Kerja LapangSuper CellBelum ada peringkat

- Andika DwitamaDokumen12 halamanAndika DwitamaSuper CellBelum ada peringkat

- CV AndikaDokumen2 halamanCV AndikaSuper CellBelum ada peringkat

- Panduan Penulisan Laporan Magang-TKWU WMK 2022Dokumen109 halamanPanduan Penulisan Laporan Magang-TKWU WMK 2022Super CellBelum ada peringkat

- Laporan WMKDokumen15 halamanLaporan WMKSuper CellBelum ada peringkat

- CV BaruDokumen1 halamanCV BaruSuper CellBelum ada peringkat

- File AndikaDokumen3 halamanFile AndikaSuper CellBelum ada peringkat

- Makalah Strategi CorporateDokumen21 halamanMakalah Strategi CorporateSuper CellBelum ada peringkat

- AnyaaDokumen8 halamanAnyaaSuper CellBelum ada peringkat

- Bab 1 PendahuluanDokumen9 halamanBab 1 PendahuluanSuper CellBelum ada peringkat

- Absen WMKDokumen6 halamanAbsen WMKSuper CellBelum ada peringkat

- Andika Dwitama Bab 1Dokumen8 halamanAndika Dwitama Bab 1Super CellBelum ada peringkat

- Alrival ZR Bab 1Dokumen6 halamanAlrival ZR Bab 1Super CellBelum ada peringkat

- ArikDokumen7 halamanArikSuper CellBelum ada peringkat

- Contoh Pengisian Pemetaan Tenaga Non Asn Satpol PPDokumen1 halamanContoh Pengisian Pemetaan Tenaga Non Asn Satpol PPSuper CellBelum ada peringkat

- Template Laporan DPL WMKDokumen3 halamanTemplate Laporan DPL WMKSuper CellBelum ada peringkat

- 1 (Andika)Dokumen3 halaman1 (Andika)Super CellBelum ada peringkat

- Bisnis Plan RevDokumen13 halamanBisnis Plan RevSuper CellBelum ada peringkat