Anda mungkin juga menyukai

- Tugas 1 AkuntansiDokumen4 halamanTugas 1 AkuntansiDenny AriefBelum ada peringkat

- Siklus Akuntansi PDFDokumen19 halamanSiklus Akuntansi PDFrahman-ediBelum ada peringkat

- Bab 2 Tahap PencatatanDokumen33 halamanBab 2 Tahap PencatatanvebyBelum ada peringkat

- Laba Rugi Standar - Rudy Travel HartonoDokumen1 halamanLaba Rugi Standar - Rudy Travel HartonoHartonoBelum ada peringkat

- Analisis Tutupnya Gerai MatahariDokumen6 halamanAnalisis Tutupnya Gerai MatahariIvanPamujiBelum ada peringkat

- AttachmentDokumen1 halamanAttachmentiqbal maulana100% (1)

- Soal Minggu 2Dokumen8 halamanSoal Minggu 2NAMISA DORI ZALUKHUBelum ada peringkat

- AKL 1-4 Latihan AfiliasiDokumen2 halamanAKL 1-4 Latihan AfiliasiTaqiya Nadiya100% (1)

- Proposal Business CreationDokumen11 halamanProposal Business Creationmhmmd denasBelum ada peringkat

- Akuntansi Food and BeverageDokumen15 halamanAkuntansi Food and BeverageNuralisa100% (1)

- Laporan keuangan PT Perwira tahun 2017-2019Dokumen1 halamanLaporan keuangan PT Perwira tahun 2017-2019Lukastheofilus oBelum ada peringkat

- Macam Sertifikasi Profesi AkuntansiDokumen11 halamanMacam Sertifikasi Profesi AkuntansiAlfiyani Safiratul FaizaBelum ada peringkat

- Jawaban Toko Gowes - UpDokumen97 halamanJawaban Toko Gowes - UpRafita MeiBelum ada peringkat

- Nilai Waktu UangDokumen26 halamanNilai Waktu UangPaul AsrBelum ada peringkat

- Persediaan WareenDokumen42 halamanPersediaan WareenSILVIANA PUTRIBelum ada peringkat

- NERACA DINAS KESEHATANDokumen31 halamanNERACA DINAS KESEHATANmuhammad akbar bahmiBelum ada peringkat

- DividenSahamDokumen7 halamanDividenSahamAmelia BrilianaBelum ada peringkat

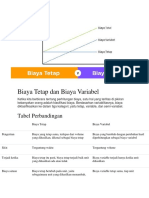

- Biaya Tetap Dan Biaya Variabel: Tabel PerbandinganDokumen7 halamanBiaya Tetap Dan Biaya Variabel: Tabel PerbandinganshomatBelum ada peringkat

- AKUNTANSI PTDokumen15 halamanAKUNTANSI PTErika FitriahBelum ada peringkat

- Copy Akuntansi Dalam AksiDokumen18 halamanCopy Akuntansi Dalam AksiDita FitriaBelum ada peringkat

- Tugas 1 AklDokumen4 halamanTugas 1 AklHikma WatiBelum ada peringkat

- Modul 13 Harga ObligasiDokumen12 halamanModul 13 Harga Obligasi'Junius Libra PurbaBelum ada peringkat

- PAI 7 WarrenDokumen62 halamanPAI 7 WarrenFaisalBelum ada peringkat

- Soal Akuntansi 6-10Dokumen3 halamanSoal Akuntansi 6-10Surya Budimansyah100% (1)

- Latihan Giro Wajib MinimumDokumen13 halamanLatihan Giro Wajib MinimumPinchs PinBelum ada peringkat

- Modul Praktika Dasar-Dasar Manajemen Keuangan: June 2020Dokumen148 halamanModul Praktika Dasar-Dasar Manajemen Keuangan: June 2020VBelum ada peringkat

- Soal Responsi 8 Akuntansi PerbankanDokumen1 halamanSoal Responsi 8 Akuntansi PerbankanFriza Noor An NisaBelum ada peringkat

- Modul ZahirDokumen178 halamanModul ZahirmarselaBelum ada peringkat

- Materi 2 - Liabilitas Jangka Panjang (Obligasi)Dokumen39 halamanMateri 2 - Liabilitas Jangka Panjang (Obligasi)ardinaBelum ada peringkat

- Cara menyelesaikan soal rekonsiliasi bank dan membuat jurnal koreksiDokumen2 halamanCara menyelesaikan soal rekonsiliasi bank dan membuat jurnal koreksiLarassBelum ada peringkat

- Kuis APDokumen3 halamanKuis APIntan OktavianiBelum ada peringkat

- AKUNTANSI PERUSAHAANDokumen5 halamanAKUNTANSI PERUSAHAANGandi IsmailBelum ada peringkat

- AKUNTANSI PIUTANGDokumen8 halamanAKUNTANSI PIUTANGdiyahBelum ada peringkat

- Tugas Akt - KeuanganDokumen4 halamanTugas Akt - KeuanganFanny YathiBelum ada peringkat

- AKL2Dokumen35 halamanAKL2umiarifhhBelum ada peringkat

- Laporan Keuangan - Pertemuan 2Dokumen20 halamanLaporan Keuangan - Pertemuan 2Tapak Suci AdipalaBelum ada peringkat

- Profil Singkat PT SritexDokumen7 halamanProfil Singkat PT SritexRenoBayuPrabowoBelum ada peringkat

- PENGANTAR AKUTANSI - NERACA LAJUR (Left)Dokumen11 halamanPENGANTAR AKUTANSI - NERACA LAJUR (Left)GhitaBelum ada peringkat

- BAB 11 Analisis Biaya-Volume-Laba: Alat Perencanaan ManajerialDokumen44 halamanBAB 11 Analisis Biaya-Volume-Laba: Alat Perencanaan ManajerialImanuel ChrisBelum ada peringkat

- MANAJEMEN KEUANGAN GUDANG GARAMDokumen7 halamanMANAJEMEN KEUANGAN GUDANG GARAMKert WidyaBelum ada peringkat

- Cost Behavior AnalysisDokumen8 halamanCost Behavior Analysisfina farhanaBelum ada peringkat

- Manual ACCURATE Enterprise Edition Versi4 - FinalDokumen49 halamanManual ACCURATE Enterprise Edition Versi4 - FinalRd Knd Stwn100% (1)

- Bab 17 Ak3 Investasi Sekuritas Saham Edisi IfrsDokumen45 halamanBab 17 Ak3 Investasi Sekuritas Saham Edisi IfrsreyBelum ada peringkat

- Firnanda Permata Dilla - 20080574128 - MSDM E - LAPORAN AKHIR KEGIATAN MAGANG MBKM PT JASAMARGA SURABAYA-MOJOKERTODokumen206 halamanFirnanda Permata Dilla - 20080574128 - MSDM E - LAPORAN AKHIR KEGIATAN MAGANG MBKM PT JASAMARGA SURABAYA-MOJOKERTORusuhnimbrunBelum ada peringkat

- Kel 1 - SPMDokumen18 halamanKel 1 - SPMMaiBelum ada peringkat

- Soal UAS KeuanganDokumen2 halamanSoal UAS KeuanganFahrun FthBelum ada peringkat

- Akuntansi Keuangan II Latihan 132 Buk PDF FreeDokumen2 halamanAkuntansi Keuangan II Latihan 132 Buk PDF FreeKamisiro RizeBelum ada peringkat

- ANGGARAN DAN PERENCANAANDokumen12 halamanANGGARAN DAN PERENCANAANRahma Wati100% (1)

- Jurnal GiroDokumen3 halamanJurnal GiroSabilaBelum ada peringkat

- Perusahaan DagangDokumen116 halamanPerusahaan Dagangvanessa supitBelum ada peringkat

- PT Mayori Persediaan AkhirDokumen5 halamanPT Mayori Persediaan AkhirsalsamaaaaazaBelum ada peringkat

- Pajak TangguhanDokumen5 halamanPajak Tangguhanh3ndragunawanBelum ada peringkat

- Laporan KeuanganDokumen3 halamanLaporan KeuanganRendi Sukma AradeaBelum ada peringkat

- PPH21Dokumen8 halamanPPH21Nawang PutriBelum ada peringkat

- LabaRugiDokumen3 halamanLabaRugiImelda Nur MaulanaBelum ada peringkat

- Akuntansi Perusahaan JasaDokumen6 halamanAkuntansi Perusahaan JasaMerr Ia SarieBelum ada peringkat

- Siklus Akuntansi-1Dokumen30 halamanSiklus Akuntansi-1hadya aafiyahBelum ada peringkat

- PDF Resume Jurnal Penyesuaian Muhammad EvirustandiDokumen5 halamanPDF Resume Jurnal Penyesuaian Muhammad Evirustandidwiputririsma8Belum ada peringkat

- Lks Ekomi - KD-3.3 Tahap Pencatatan, TambahanDokumen4 halamanLks Ekomi - KD-3.3 Tahap Pencatatan, TambahanSweet FactoryBelum ada peringkat

- Pertemuan 2 Kelas XIIDokumen7 halamanPertemuan 2 Kelas XII03Naura Pradipta KhairunnisaBelum ada peringkat

- JURNAL Penyesuaian DAN Kertas Kerja PERUSAHAAN JASA GRADE 5 EditDokumen26 halamanJURNAL Penyesuaian DAN Kertas Kerja PERUSAHAAN JASA GRADE 5 EditNurro DhatulBelum ada peringkat

- SIKLUS AKUNTANSI PERUSAHAAN Dagang GRADE 1Dokumen20 halamanSIKLUS AKUNTANSI PERUSAHAAN Dagang GRADE 1Nurro DhatulBelum ada peringkat

- Akuntansi Perusahaan DagangDokumen21 halamanAkuntansi Perusahaan Dagangaldyx08Belum ada peringkat

- Buku Akuntansi ManufakturDokumen123 halamanBuku Akuntansi ManufakturPengen VideoBelum ada peringkat