Anda mungkin juga menyukai

- PEMBUKUAN-BUMDES Kertasari SehatDokumen19 halamanPEMBUKUAN-BUMDES Kertasari Sehatzuhratul ainiBelum ada peringkat

- Jawaban Soal HRD Part 2Dokumen13 halamanJawaban Soal HRD Part 2Cyndi SyifaaBelum ada peringkat

- Tips Soalan Dokumen Prinsip AkaunDokumen1 halamanTips Soalan Dokumen Prinsip AkaunAmirul AsyrafBelum ada peringkat

- Uts - Kertas Kerja Pra Uts Pengantar Akuntansi I (Ak) 2021Dokumen8 halamanUts - Kertas Kerja Pra Uts Pengantar Akuntansi I (Ak) 2021Agung JulharBelum ada peringkat

- Eviyana0981 80047091Dokumen2 halamanEviyana0981 80047091Kyla Dominique chandraBelum ada peringkat

- BUMDES LAPORANDokumen16 halamanBUMDES LAPORANNuzuliBelum ada peringkat

- Pertemuan 10 - Hutang Jangka Pendek Dan Hutang Jangka Panjang 1Dokumen23 halamanPertemuan 10 - Hutang Jangka Pendek Dan Hutang Jangka Panjang 1Setiawan RuddsBelum ada peringkat

- Jawaban HRD Part 2Dokumen14 halamanJawaban HRD Part 2Dinda SeptiantriBelum ada peringkat

- Excell Cek Agency TeosrDokumen81 halamanExcell Cek Agency TeosrMpebIstBelum ada peringkat

- Pertemuan 5Dokumen5 halamanPertemuan 5PRATIWI TRI UTARIBelum ada peringkat

- 1 Contoh Laporan Keuangan Bumdes ExcelDokumen25 halaman1 Contoh Laporan Keuangan Bumdes ExcelNuzuli100% (1)

- Tugas Membuat Jurnal UmumDokumen6 halamanTugas Membuat Jurnal UmumFitri DiahBelum ada peringkat

- Proyek AkuntansiDokumen51 halamanProyek AkuntansiFitri RahmayaniBelum ada peringkat

- SEBI Asuransi SyariahDokumen21 halamanSEBI Asuransi SyariahFaizah Niswatun JannahBelum ada peringkat

- Identifikasi Jurnal Transaksi JasaDokumen60 halamanIdentifikasi Jurnal Transaksi JasaTravelantum E-ticketingBelum ada peringkat

- Pd. WirastriDokumen25 halamanPd. WirastriGressing BoysBelum ada peringkat

- Andisusa0590 4556330035935700Dokumen2 halamanAndisusa0590 4556330035935700amelsecretoneBelum ada peringkat

- Bab 7 Kew-Jk PendekDokumen18 halamanBab 7 Kew-Jk PendekUmniaty MufidahBelum ada peringkat

- DDA 1 Niaga C Materials - 3rd MeetingDokumen18 halamanDDA 1 Niaga C Materials - 3rd MeetingZenalina Hadi PutriBelum ada peringkat

- Industri Jasa Keuangan (Bank)Dokumen16 halamanIndustri Jasa Keuangan (Bank)Hendi SuhermanBelum ada peringkat

- Ud Wirastri LanscapeDokumen9 halamanUd Wirastri LanscapeShalsya AuliaBelum ada peringkat

- Contoh Laporan Kas Kecil (08-2019)Dokumen4 halamanContoh Laporan Kas Kecil (08-2019)Sadewo Ratinda PutraBelum ada peringkat

- Soal Ujian Tulis Berbasis Komputer (UTBK) Kantor Jasa Akuntan (KJA) Candra Irawan, SE, MM, Ak, CA 13 September 2022Dokumen22 halamanSoal Ujian Tulis Berbasis Komputer (UTBK) Kantor Jasa Akuntan (KJA) Candra Irawan, SE, MM, Ak, CA 13 September 2022ilham grafikaBelum ada peringkat

- AKUNTANSI_PERPAJAKANDokumen3 halamanAKUNTANSI_PERPAJAKANMohammad Shafly FBelum ada peringkat

- Contoh Laporan Keuangan Bumdes 2018Dokumen26 halamanContoh Laporan Keuangan Bumdes 2018cahyadi ariansahBelum ada peringkat

- BANK NAGARI - MANAJEMEN PERKREDITANDokumen54 halamanBANK NAGARI - MANAJEMEN PERKREDITANuncu kitaBelum ada peringkat

- Materi Dasar Praktik Perkantoran (Lengkap) - Gasal23Dokumen13 halamanMateri Dasar Praktik Perkantoran (Lengkap) - Gasal23AnyelirBelum ada peringkat

- Neraca Induk Skontro Computeraccount 210202155712Dokumen1 halamanNeraca Induk Skontro Computeraccount 210202155712Jessica Charoline PangkeyBelum ada peringkat

- Edypurwa8302 19375448Dokumen2 halamanEdypurwa8302 19375448ZakyBelum ada peringkat

- Neraca Standar 231010191242Dokumen2 halamanNeraca Standar 231010191242firdhaBelum ada peringkat

- 2533 Cda 4 C 5Dokumen2 halaman2533 Cda 4 C 5Tiewi WieBelum ada peringkat

- Uas AkuntansiDokumen13 halamanUas AkuntansiYulipsptBelum ada peringkat

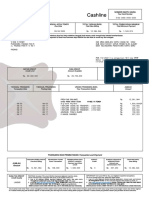

- Cashline Cashline: Nomor Kartu Anda Nomor Kartu AndaDokumen2 halamanCashline Cashline: Nomor Kartu Anda Nomor Kartu AndavinceBelum ada peringkat

- Budi Ikhsan - TTO1 - Penghantar AkuntasiDokumen4 halamanBudi Ikhsan - TTO1 - Penghantar AkuntasiBudi IkhsanBelum ada peringkat

- Daffa NS - 5211211130 - KLS DDokumen24 halamanDaffa NS - 5211211130 - KLS DDaffa Naufal SaputraBelum ada peringkat

- ANALISIS BIAYADokumen34 halamanANALISIS BIAYARamadhani Alfajri100% (1)

- Jurnal Bulanan PT AntariksaDokumen16 halamanJurnal Bulanan PT AntariksaSiegz AsobiBelum ada peringkat

- Bsi Smart Wakalah.Dokumen14 halamanBsi Smart Wakalah.El WidadBelum ada peringkat

- A7145e5344 1Dokumen2 halamanA7145e5344 1Chytra AyuBelum ada peringkat

- PENGKODEANDokumen8 halamanPENGKODEANDefy Intan PertiwiBelum ada peringkat

- NERACA PT SURYA FURNITUREDokumen2 halamanNERACA PT SURYA FURNITUREAulia RahmaBelum ada peringkat

- Jurnal Umum Dan Penyelesaiannya.091121Dokumen7 halamanJurnal Umum Dan Penyelesaiannya.091121arkhanzaBelum ada peringkat

- 1) Manajemen KeuanganDokumen31 halaman1) Manajemen Keuangannurul handayaniBelum ada peringkat

- Monev Bumdes 2020 RevDokumen17 halamanMonev Bumdes 2020 Revdudin syihabuddinBelum ada peringkat

- Akl C - Sesilia Yonanda - SMK Wiyata Satya - Neraca Induk SkontroDokumen2 halamanAkl C - Sesilia Yonanda - SMK Wiyata Satya - Neraca Induk SkontroBae JinyoungBelum ada peringkat

- AKUN KASDokumen25 halamanAKUN KASM Fadhil Ar-RasyidBelum ada peringkat

- March B. StatementDokumen4 halamanMarch B. StatementMuhammad BasriBelum ada peringkat

- LAPORAN KEUANGANDokumen30 halamanLAPORAN KEUANGANCyndi SyifaaBelum ada peringkat

- PAK Bab 6Dokumen7 halamanPAK Bab 6widyaBelum ada peringkat

- Praktikum Akuntansi Jasa Dagang XiDokumen2 halamanPraktikum Akuntansi Jasa Dagang XiMoesliem UcimBelum ada peringkat

- Ilham Arisandi - TTO1 - Penghantar AkuntasiDokumen4 halamanIlham Arisandi - TTO1 - Penghantar AkuntasiBudi IkhsanBelum ada peringkat

- Neraca Induk Skontro Suryafurniturex 220308121741Dokumen1 halamanNeraca Induk Skontro Suryafurniturex 220308121741VEMBERIOBelum ada peringkat

- BUMDESDokumen30 halamanBUMDESTri MeiBelum ada peringkat

- Neraca Induk Skontro Ptberkahutama 231201215602Dokumen2 halamanNeraca Induk Skontro Ptberkahutama 231201215602NILABelum ada peringkat

- Jurnal Dan Buku Besar 01Dokumen8 halamanJurnal Dan Buku Besar 01noviBelum ada peringkat

- Neraca Standar 231010181730Dokumen2 halamanNeraca Standar 231010181730firdhaBelum ada peringkat

- Akuntansi Neraca SaldoDokumen13 halamanAkuntansi Neraca Saldocsky2586Belum ada peringkat

- NERACA-D3-ASP-SELASADokumen1 halamanNERACA-D3-ASP-SELASAKristiBelum ada peringkat

- KKKKDokumen17 halamanKKKKlaufraobajaBelum ada peringkat