Anda mungkin juga menyukai

- Pengelolaan Keuangan BumdesDokumen54 halamanPengelolaan Keuangan BumdesAschar100% (11)

- Jawaban HRD Part 2Dokumen14 halamanJawaban HRD Part 2Dinda SeptiantriBelum ada peringkat

- REKAPDokumen5 halamanREKAPDeviFaraDillaBelum ada peringkat

- PROYEKSI_TEPUNG_SAGUDokumen19 halamanPROYEKSI_TEPUNG_SAGUUbhenz Somola Jr.Belum ada peringkat

- Rum Ah KelapaDokumen12 halamanRum Ah Kelapaabdurrahman duwilaBelum ada peringkat

- Akuntansi Keuangan dan PajakDokumen24 halamanAkuntansi Keuangan dan PajakKokom Nurul QomariyahBelum ada peringkat

- Tips Soalan Dokumen Prinsip AkaunDokumen1 halamanTips Soalan Dokumen Prinsip AkaunAmirul AsyrafBelum ada peringkat

- Jawaban Soal HRD Part 2Dokumen13 halamanJawaban Soal HRD Part 2Cyndi SyifaaBelum ada peringkat

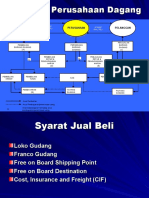

- Akuntansi Perusahaan DagangDokumen32 halamanAkuntansi Perusahaan Dagangpeople zeusBelum ada peringkat

- Arus Kas PerumahanDokumen2 halamanArus Kas Perumahanfredik pasumainBelum ada peringkat

- Mekanisme Usaha BUMDesDokumen23 halamanMekanisme Usaha BUMDesengkusBelum ada peringkat

- COA NormalDokumen8 halamanCOA Normalstevie baraBelum ada peringkat

- Bussines Plan Apotek Franchise Part 2 (Autosaved)Dokumen26 halamanBussines Plan Apotek Franchise Part 2 (Autosaved)Eriggo SonryBelum ada peringkat

- MYOB Akuntansi Modul dan FiturDokumen121 halamanMYOB Akuntansi Modul dan FiturB Ayu AKBelum ada peringkat

- SKBDN Bank JatimDokumen36 halamanSKBDN Bank JatimAnur WakhidBelum ada peringkat

- Persamaan Dasar Akuntansi dan Contoh Kasus Bumdes WisataDokumen2 halamanPersamaan Dasar Akuntansi dan Contoh Kasus Bumdes WisataBambang SyBelum ada peringkat

- Pengoperasian Pelabuhan (16-11-21)Dokumen17 halamanPengoperasian Pelabuhan (16-11-21)Fadilatul MuawanahBelum ada peringkat

- 1) Manajemen KeuanganDokumen31 halaman1) Manajemen Keuangannurul handayaniBelum ada peringkat

- Rencana Kerja General AffairDokumen5 halamanRencana Kerja General AffairIndarTo Setyo Budi UtomoBelum ada peringkat

- Bab 4 PPDokumen24 halamanBab 4 PPNang EbieyBelum ada peringkat

- Bank Syariah GoodDokumen34 halamanBank Syariah GoodHandiYapBelum ada peringkat

- (COBA GRATIS) Manufaktur LengkapDokumen340 halaman(COBA GRATIS) Manufaktur LengkapxserverBelum ada peringkat

- Riba Dan Perspektif EkonomiDokumen24 halamanRiba Dan Perspektif EkonomiNabila farhanidhyaBelum ada peringkat

- Kewirausahaan 3 Pembiayaan UsahaDokumen6 halamanKewirausahaan 3 Pembiayaan UsahaSusan GalaBelum ada peringkat

- Template BLK 10 Pasar Modal 1Dokumen11 halamanTemplate BLK 10 Pasar Modal 1Tomi -Belum ada peringkat

- Buku AkuntansiDokumen4 halamanBuku AkuntansiAdityaBelum ada peringkat

- Rangkuman Permen 19Dokumen80 halamanRangkuman Permen 19Alfian Light100% (1)

- 2022 ICT Mentorship Episode 6Dokumen46 halaman2022 ICT Mentorship Episode 6Harun AtmanegaraBelum ada peringkat

- Lidwina Ninik SDokumen17 halamanLidwina Ninik SNoris RahmadonaBelum ada peringkat

- (Coba Gratis) Dagang StandarDokumen165 halaman(Coba Gratis) Dagang StandarMaulana FirdausBelum ada peringkat

- Bab 3 ALUR PELAYANANDokumen2 halamanBab 3 ALUR PELAYANANMaryam SugihartiBelum ada peringkat

- Materi Dasar Praktik Perkantoran (Lengkap) - Gasal23Dokumen13 halamanMateri Dasar Praktik Perkantoran (Lengkap) - Gasal23AnyelirBelum ada peringkat

- Persamaan Dasar Akuntansi Sektor PublikDokumen16 halamanPersamaan Dasar Akuntansi Sektor PublikAlwi AssalwaBelum ada peringkat

- KOPERASISYARIAHDokumen37 halamanKOPERASISYARIAHAhsani Husni TaqwiemBelum ada peringkat

- DISPOSISIDokumen5 halamanDISPOSISIKANTOR UPP KELAS II BABANGBelum ada peringkat

- Stok Barang Lengkap AgenDokumen576 halamanStok Barang Lengkap AgenxserverBelum ada peringkat

- Praktek Pengelolaan Barang Milik Negara Pertemuan MantapsDokumen30 halamanPraktek Pengelolaan Barang Milik Negara Pertemuan Mantapsfikruljihad100% (1)

- Simulasi Analisa Usaha BPR Ver1.0 - FlatDokumen3 halamanSimulasi Analisa Usaha BPR Ver1.0 - FlatHafizh RizkyBelum ada peringkat

- Flowchart Distribusi PT Arta BogaDokumen1 halamanFlowchart Distribusi PT Arta BogaRenaldy T0% (1)

- Responsi V - 191301027 - Sri Mutia HamidahDokumen4 halamanResponsi V - 191301027 - Sri Mutia HamidahYukika OlafeBelum ada peringkat

- (COBA GRATIS) Stok Barang StandarDokumen286 halaman(COBA GRATIS) Stok Barang StandarNSA KGPBelum ada peringkat

- Form Pendataan Kebun Desa & Ketahanan Pangan 20% Dan BUMDESDokumen13 halamanForm Pendataan Kebun Desa & Ketahanan Pangan 20% Dan BUMDESFrumen TatuBelum ada peringkat

- (Coba Gratis) Jasa LengkapDokumen337 halaman(Coba Gratis) Jasa Lengkapsilmiazhaar22p006Belum ada peringkat

- latihan AFM 30 maret 2024Dokumen7 halamanlatihan AFM 30 maret 2024JosephinCorneliusBelum ada peringkat

- Kegiatan Perusahaan DagangDokumen6 halamanKegiatan Perusahaan DagangWawan DarmawanBelum ada peringkat

- Pembelian dan penyuluhDokumen1 halamanPembelian dan penyuluhsayutiBelum ada peringkat

- Bagan Alur Dokumen Transaksi Persh. Dagang - 1Dokumen8 halamanBagan Alur Dokumen Transaksi Persh. Dagang - 1Must JokoBelum ada peringkat

- Rencana Pengembangan KompetensixxxDokumen6 halamanRencana Pengembangan KompetensixxxDr GehaBelum ada peringkat

- Analisis KompetitorDokumen26 halamanAnalisis KompetitorOctavia BanguranBelum ada peringkat

- Fundamental (Lagi) PART 2Dokumen24 halamanFundamental (Lagi) PART 2Sanitera DarmaBelum ada peringkat

- Penilaian Mitra Kategori Pemasok Vendor Klaster Jasa Keuangan - MBC 2024 - Rev.04Dokumen12 halamanPenilaian Mitra Kategori Pemasok Vendor Klaster Jasa Keuangan - MBC 2024 - Rev.04Jessica DragonIvyBelum ada peringkat

- Pola Manajemen Bank SyariahDokumen12 halamanPola Manajemen Bank Syariaherwan sastrawanBelum ada peringkat

- Materi Satgas Saber Pungli PDFDokumen42 halamanMateri Satgas Saber Pungli PDFMariefhtBelum ada peringkat

- Harga Pokok ProduksiDokumen24 halamanHarga Pokok ProduksisriwahyunihsBelum ada peringkat

- Rs. SardjitoDokumen34 halamanRs. SardjitoBaitur RohmahBelum ada peringkat

- PDRB PENJELASANDokumen15 halamanPDRB PENJELASANTommy PriyatnaBelum ada peringkat

- Pengantar Kepabeanan 3Dokumen36 halamanPengantar Kepabeanan 3Hendy Aji AnggoroBelum ada peringkat

- DPI - SlideDokumen10 halamanDPI - SlideEmil Tech NasbawBelum ada peringkat

- 04 Langkah Kerja Piutang UsahaDokumen18 halaman04 Langkah Kerja Piutang UsahaMpebIstBelum ada peringkat

- 31 JurnalDokumen20 halaman31 JurnalMpebIstBelum ada peringkat

- Lembar Soal Ujian Sekolah Mata Pelajaran: Matematika Hari, Tanggal: Selasa, 26 April Kelas: 9 (Sembilan) Waktu: 07.30 - 09.30 WIBDokumen5 halamanLembar Soal Ujian Sekolah Mata Pelajaran: Matematika Hari, Tanggal: Selasa, 26 April Kelas: 9 (Sembilan) Waktu: 07.30 - 09.30 WIBMpebIstBelum ada peringkat

- Contoh Proposal Game KartuDokumen18 halamanContoh Proposal Game KartuWahyu ChaniagoBelum ada peringkat