Anda mungkin juga menyukai

- Skkni Akuntansi Yunior DikonversiDokumen27 halamanSkkni Akuntansi Yunior DikonversibayuBelum ada peringkat

- Pertemuan 3 FinalDokumen9 halamanPertemuan 3 FinalStria DwntraBelum ada peringkat

- RPP Kls XII - BlendedDokumen146 halamanRPP Kls XII - BlendedUliana Nur AnggraeniBelum ada peringkat

- BAB II Landasan TeoriDokumen14 halamanBAB II Landasan TeoriNafis Ahmad Toha WictwickyBelum ada peringkat

- Dana PelunasanDokumen12 halamanDana PelunasanAlfian FarabiBelum ada peringkat

- Latihan Soal Teori AkuntansiDokumen9 halamanLatihan Soal Teori AkuntansiHelena PutriBelum ada peringkat

- Soal MYOBDokumen2 halamanSoal MYOBTRBelum ada peringkat

- Pengantar Ilmu EkonomiDokumen16 halamanPengantar Ilmu EkonomiHammadataHamzahBelum ada peringkat

- 02 Buku Informasi Memproses Buku BesarDokumen23 halaman02 Buku Informasi Memproses Buku BesarEka Ratih100% (1)

- Contoh Transaksi Buku Besar Pembantu PiutangDokumen6 halamanContoh Transaksi Buku Besar Pembantu PiutangselviBelum ada peringkat

- Proposal Kewirausahaan (ArtVector)Dokumen28 halamanProposal Kewirausahaan (ArtVector)kacamata nabillaBelum ada peringkat

- Usaha MugDokumen2 halamanUsaha MugSilmiBelum ada peringkat

- Komputer Akuntansi 1 PDFDokumen201 halamanKomputer Akuntansi 1 PDFHeriBelum ada peringkat

- Tugas Character Building Pert4Dokumen3 halamanTugas Character Building Pert4Khalishah FauziyahBelum ada peringkat

- Nilai Waktu UangDokumen2 halamanNilai Waktu UangSifa Nur OktafiaBelum ada peringkat

- Etika Profesi X AKL - Soal A - PAT 1920 - Deni SetiyawanDokumen8 halamanEtika Profesi X AKL - Soal A - PAT 1920 - Deni SetiyawanDeni Setiyawan100% (1)

- Rani Saputri PKL Di BPSDokumen30 halamanRani Saputri PKL Di BPSaliazhar kerenBelum ada peringkat

- Laporan Kunjungan SMK Negeri 2 SidoarjoDokumen19 halamanLaporan Kunjungan SMK Negeri 2 SidoarjoDewi ClementineBelum ada peringkat

- Laporan Prakerin SMKDokumen78 halamanLaporan Prakerin SMKmukholik100% (1)

- DEPOSITO PowerpointDokumen10 halamanDEPOSITO PowerpointsenopatirawuhBelum ada peringkat

- 5 Strategi Pemasaran Buat Kamu Yang Suka Ikut BazarDokumen26 halaman5 Strategi Pemasaran Buat Kamu Yang Suka Ikut BazarANDIBelum ada peringkat

- Basic Story - Muhammad Rafly AkbarDokumen1 halamanBasic Story - Muhammad Rafly AkbarAndika450bagas BagasBelum ada peringkat

- Tanpa JudulDokumen4 halamanTanpa Judulscarlett phantomBelum ada peringkat

- Kelompok 6. PPT Manajemen PiutangDokumen39 halamanKelompok 6. PPT Manajemen PiutangEsterina GraciaBelum ada peringkat

- Konsep Dasar Ak desaWPS OfficeDokumen5 halamanKonsep Dasar Ak desaWPS OfficeRenioktavianiBelum ada peringkat

- Quiz Bab 12Dokumen2 halamanQuiz Bab 12chotto matteBelum ada peringkat

- Soal Modul 2 Dan 3Dokumen1 halamanSoal Modul 2 Dan 3wiwin n100% (2)

- Laporan Saya 3Dokumen34 halamanLaporan Saya 3chicko100% (2)

- LK Memproses Dokumen Dana Kas Di BankDokumen12 halamanLK Memproses Dokumen Dana Kas Di Bankdini ayuBelum ada peringkat

- KartulDokumen34 halamanKartulDiaanBelum ada peringkat

- 81865171tobhs Indonesiasmkdkipaket2Dokumen28 halaman81865171tobhs Indonesiasmkdkipaket2Lsa SaBelum ada peringkat

- Perhitungan Biaya Berdasarkan PesananDokumen17 halamanPerhitungan Biaya Berdasarkan Pesanangebi mariaBelum ada peringkat

- Kelompok 1 Operasional Tabungan Dan PembukuannyaDokumen18 halamanKelompok 1 Operasional Tabungan Dan PembukuannyaあめぃあBelum ada peringkat

- Laporan SMK 1 KEDUNG YMS - Nurma LindasariDokumen20 halamanLaporan SMK 1 KEDUNG YMS - Nurma Lindasaririsdiyanto risdiyantoBelum ada peringkat

- Studi Kasus Omah DekrDokumen5 halamanStudi Kasus Omah DekrRA ALHIDAYAH0% (1)

- 2.b. SOAL AKUNTANSI JASADokumen2 halaman2.b. SOAL AKUNTANSI JASASkripsiBelum ada peringkat

- Materi Risiko Dan TK PengembalianDokumen33 halamanMateri Risiko Dan TK PengembalianRohmi BuBelum ada peringkat

- Laporan: Hasil Usaha Kripik PisangDokumen8 halamanLaporan: Hasil Usaha Kripik PisangShima MA (Sima)Belum ada peringkat

- Lap PKL Madani Isi LaporanDokumen23 halamanLap PKL Madani Isi LaporanfadlaliBelum ada peringkat

- Makalah Tahapan Penyelesaian Pengaduan Komplain Nasabah Bank SyariahDokumen13 halamanMakalah Tahapan Penyelesaian Pengaduan Komplain Nasabah Bank Syariahselynda nemtaBelum ada peringkat

- Laporan Kegiatan Prakerin 2019Dokumen13 halamanLaporan Kegiatan Prakerin 2019Sumiati Ae100% (2)

- Laporan Proses ProduksiDokumen10 halamanLaporan Proses ProduksiSamuel Biyon NobrihasBelum ada peringkat

- Modul Daring Spreadsheet XDokumen11 halamanModul Daring Spreadsheet XyusufBelum ada peringkat

- 1.materi Siskeudes Perencanaan PDFDokumen14 halaman1.materi Siskeudes Perencanaan PDFdesa gintungtengahBelum ada peringkat

- Metode Pengumpulan BiayaDokumen13 halamanMetode Pengumpulan BiayaLaode Abdul Rahman DtsBelum ada peringkat

- Lembar Kerja - Lap Keu - PT Wike LaptopDokumen11 halamanLembar Kerja - Lap Keu - PT Wike LaptopAbnil Clarisa ZelviBelum ada peringkat

- Soal Quis Akt 17 BDokumen4 halamanSoal Quis Akt 17 BUchi Wina PratamaBelum ada peringkat

- 18 Okt 2017 Membuat Kartu UtangDokumen2 halaman18 Okt 2017 Membuat Kartu UtangGopurSBelum ada peringkat

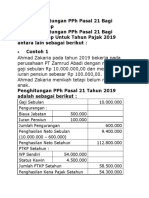

- Perhitungan PPH Pasal 21 Bagi Pegawai TetapDokumen2 halamanPerhitungan PPH Pasal 21 Bagi Pegawai TetapTasya Fatma KamilahBelum ada peringkat

- Metode Penyusutan Aset Tetap Beserta ContohnyaDokumen6 halamanMetode Penyusutan Aset Tetap Beserta Contohnyahapsari abrisamBelum ada peringkat

- Latihan Hub Kantor Pusat-CabangDokumen5 halamanLatihan Hub Kantor Pusat-CabangagyuBelum ada peringkat

- Sekolah Tinggi Ilmu Ekonomi Muhammadiyah Jakarta 2018: Proposal Kewirausahaan Seblak Patah HatiDokumen8 halamanSekolah Tinggi Ilmu Ekonomi Muhammadiyah Jakarta 2018: Proposal Kewirausahaan Seblak Patah HatiFidela EugeniaBelum ada peringkat

- Harga Pokok ProduksiDokumen9 halamanHarga Pokok ProduksiDora MahayaniBelum ada peringkat

- Materi MYOBDokumen14 halamanMateri MYOBRezaDestisariIIIBelum ada peringkat

- Soal Perbankan Dan Etika BaruDokumen7 halamanSoal Perbankan Dan Etika Barunur astutiBelum ada peringkat

- Lilik Nur FatmawatiDokumen8 halamanLilik Nur FatmawatiLilik NurfaBelum ada peringkat

- Modul Les Akuntansi JasaDokumen28 halamanModul Les Akuntansi Jasaputri nurulBelum ada peringkat

- Isi MakalahDokumen14 halamanIsi Makalahindah prastikaBelum ada peringkat

- Manajemen Resiko BankDokumen6 halamanManajemen Resiko BankNindi TehupuringBelum ada peringkat

- Demokrasi Pancasila GISYADokumen8 halamanDemokrasi Pancasila GISYAAli HirmBelum ada peringkat