1204 4401 1 PB

Diunggah oleh

Ari ArdiansyahJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

1204 4401 1 PB

Diunggah oleh

Ari ArdiansyahHak Cipta:

Format Tersedia

Available at http://jurnal.stie-aas.ac.id/index.

php/jie

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 436-443

Efektivitas Inklusi Keuangan Syariah dalam Meningkatkan Pemberdayaan

UMKM (Studi Pada BMT Dasa Tambakboyo)

Novia Yusfiyanti Laili 1), Rohmawati Kusumaningtias2)

1,2

Fakultas Ekonomi, Universitas Negeri Surabaya

*Email korespondisi: novialaili16080694030@mhs.unesa.ac.id

Abstract

This study aims to determine the effectiveness of Islamic financial inclusion in Baitul Maal Wat Tamwil Dana

Usaha Syariah Tambakboyo (BMT Dasa) in increasing the empowerment of MSMEs. The research method used

is qualitative with a phenomenological approach. The results of this study indicate that BMT has implemented

Islamic financial inclusion well. Social capital plays a role in the implementation of financial inclusion. Social

capital in the form of value and trust, human capital, financial capital and physical capital. BMT has provided

many facilities so that MSMEs can obtain funding and can be used to develop businesses and improve the economy

as a whole. Supervision conducted by BMT Dasa has also been carried out well, but BMT does not provide

training for its customers. Though the training is very important for customers, especially MSMEs.

Keywords : Islamic Financial Inclusion, BMT, MSMEs.

Saran Sitasi: Laili, N. Y., Kusumaningtias, R. (2020). Efektivitas Inklusi Keuangan Syariah dalam

Meningkatkan Pemberdayaan UMKM (Studi Pada BMT Dasa Tambakboyo). Jurnal Ilmiah Ekonomi Islam,

6(03), 436-443. doi: http://dx.doi.org/10.29040/jiei.v6i3.1204

DOI: http://dx.doi.org/10.29040/jiei.v6i3.1204

1. PENDAHULUAN sudah mencapai 67,8% dan inklusi keuangan syariah

Inklusi keuangan merupakan suatu proses yang hanya 11,1%. Dikutip dari laman Republika.co.id

mengacu pada mudahnya akses, ketersediaan serta (2019) tingkat inklusi keuangan konvensional pada

penggunaan sistem keuangan formal, seperti layanan tahun 2019 mencapai 76,19% dan tingkat inklusi

perbankan untuk semua orang (Sarma, 2008). keuangan syariah sebesar 9%. Berdasarkan data

Indonesia menggunakan inklusi keuangan sebagai Badan Pusat Statistik (2010) jumlah penduduk muslim

strategi nasional yang digunakan dengan harapan di Indonesia merupakan populasi terbanyak yaitu

dapat mendorong pertumbuhan ekonomi (Nengsih, sebesar 87,18% dari jumlah total penduduk, tetapi

2015). Pelaksanaan inklusi keuangan juga beriringan ternyata tidak banyak yang sudah memanfaatkan

dengan literasi keuangan. Berdasarkan Strategi produk serta layanan keuangan syariah. SNLKI

Nasional Literasi Keuangan Indonesia (SNLKI) menitikberatkan sasaran kegiatannya pada kelompok-

seseorang dikatakan well literate apabila memiliki kelompok tertentu, salah satunya pada Usaha Mikro,

pengetahuan dan keyakinan tentang lembaga, produk Kecil dan Menengah (UMKM). Sasaran prioritas

dan layanan keuangan serta mengetahui fitur, manfaat diharapkan dapat digunakan untuk mencapai target

dan risiko layanan keuangan. Masyarakat yang well literasi serta inklusi keuangan di Indonesia.

literate cenderung memiliki kemampuan dalam Menurut Kementrian Koperasi dan Usaha Mikro

mengelola keuangan untuk mendukung Kecil dan Menengah (2008) dengan adanya UMKM

kesejahteraannya. Terciptanya masyarakat yang well yang merupakan salah satu penggerak yang

literate dan financially inclusive diharapkan pada berkontribusi dalam perekonomian diharapkan dapat

akhirnya akan mendukung pembangunan ekonomi membantu menciptakan peningkatan ekonomi.

(Otoritas Jasa Keuangan, 2017). Perkembangan UMKM dapat menciptakan lapangan

Berdasarkan data Otoritas Jasa Keuangan (2017) kerja dan menyumbang Produk Domestik Bruto

tingkat inklusi keuangan konvensional di Indonesia (PDB), sehingga keberadaan UMKM merupakan hal

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 437

yang penting. Potensi dari UMKM tidak akan berjalan Menurut Indraswari & Fauzi (2017) BMT

dengan baik tanpa dukungan dari sektor perbankan. merupakan lembaga yang muncul dari peran aktif

Perbankan merupakan lembaga yang berperan penting masyarakat untuk meningkatkan perekonomian dan

sebagai lembaga intermediasi agar dapat mendorong juga menjalankan fungsi sosial untuk

pertumbuhan ekonomi serta mengentaskan mensejahterakan masyarakat. Didukung dengan fokus

masyarakat dari garis kemiskinan (Azwar, 2017). BMT sebagai perpanjangan tangan dari lembaga

Kenyataan dilapangan yang dikutip dari situs web perbankan untuk dapat menyalurkan pendanaan

Detik Finance (2019) yang merujuk dari data Bank kepada masyarakat yang unbankable. Menurut

Indonesia serta OJK mengungkapkan bahwa hanya Komite Nasional Ekonomi dan Keuangan Syariah

30% dari total lebih dari 60 juta UMKM yang sudah (2019) BMT di Indonesia dapat dibilang mengalami

memanfaatkan layanan keuangan perbankan. pertumbuhan yang cukup pesat, saat ini telah berdiri

Kurangnya perhatian pada UMKM dikarenakan sekitar 4.500 unit. LKMS salah satunya BMT

perbankan harus menerapkan prinsip kehati-hatian memiliki peran sebagai lembaga pembiayaan bagi

ketika memberikan atau menyalurkan kredit pada usaha mikro yang menjadi salah satu pilar utama

nasabah (Rifa’i, 2017). Kompetensi manajemen ekonomi nasional (Susilo, 2015). Salah satu BMT

syariah didasarkan prinsip-prinsip hukum Islam, yang berlokasi di Kecamatan Tambakboyo,

kemampuan untuk memimpin, juga menjalankan Kabupaten Tuban yaitu BMT Dana Usaha Syariah

tugas didasarkan pada perspektif Islam juga ikut (BMT Dasa) memiliki perkembangan yang cukup

mempengaruhi pengembangan UMKM (Sumadi, S., pesat, seperti dijelaskan pada Tabel 1:

& Muliasari, D. 2019). Tabel 1 Perkembangan BMT Dana Usaha Syariah

Inklusi keuangan merupakan program yang Tambakboyo Kabupaten Tuban

ditujukan untuk masyarakat in the bottom of pyramid Tahun 2013 - 2018

dalam menggunakan jasa keuangan (Marlina & Jumlah Jumlah

Rahmat, 2018). Menurut penelitian yang dilakukan Tahun Anggota per Penyaluran

oleh Jauhari (2015) inklusi keuangan merupakan orang Pembiayaan

upaya untuk mempermudah akses layanan perbankan 2013 3.040 Rp 1.920.500.654

untuk masyarakat serta UMKM. Perkembangan 2014 3.520 Rp 2.463.039.143

inklusi keuangan di Indonesia diharapkan dapat 2015 4.015 Rp 2.908.797.949

meningkatkan perberdayaan pada UMKM. Besarnya 2016 4.489 Rp 3.258.568.411

akses, kemampuan, kesesuaian serta dampak yang 2017 4.726 Rp 4.370.403.298

terjadi setelah menggunakan jasa keuangan digunakan 2018 5.055 Rp 5.269.026.751

sebagai indikator inklusi keuangan (Bank Indonesia, Sumber: Dokumen internal BMT Dana Usaha Syariah

2014). (Dasa)

. Menurut penelitian terdahulu yang dilakukan Berdasarkan data dari Tabel 1 jumlah anggota

oleh Muheramtohadi (2017) menyatakan bahwa dari BMT Dasa terus mengalami peningkatan yang

Lembaga Keuangan Syariah (LKS) dapat berfungsi berasal dari nasabah produk simpanan dan

sebagai lembaga pemberdayaan UMKM. Menurut pembiayaan. Pembiayan yang diberikan kepada

Susilo (2015) perbankan syariah serta Lembaga nasabah dengan menggunakan akad mudharabah.

Keuangan Mikro Syariah (LKMS) adalah institusi Berdasarkan tabel 1 juga diketahui pada tahun 2013

perbankan yang memiliki potensi dalam melakukan hingga tahun 2018 jumlah pembiayaan yang berikan

percepatan inklusi keuangan syariah. Penelitian yang melalui akad mudharabah mengalami kenaikan. Peran

dilakukan oleh Marthasari (2019) menyatakan yang ditunjukkan oleh BMT sebagai alternatif

perbankan syariah memiliki regulasi yang mengikat pembiayaan bagi UMKM dapat dikatakan memiliki

dan tidak efektif jika harus menjangkau UMKM yang respon positif. Kepercayaan yang didapat antara

jumlahnya banyak dengan modal yang dibutuhkan nasabah dan BMT dapat dilihat dari dana yang telah

hanya sampai 20 juta saja. Salah satu solusi mengatasi dipercayakan BMT kepada pelaku usaha agar dapat

hal tersebut, terdapat Baitul Maal Wat Tamwil (BMT) meningkatkan produktivitas pelaku usaha (Asfino &

yang dalam menjalankan usahanya berfokus pada Prabowo, 2019). Pekembangan yang telah dicapai

segmen masyarakat menengah kebawah dan usaha oleh BMT layak untuk diperhitungkan dalam

mikro agar dapat memperoleh pembiayaan. meningkatkan perekonomian.

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 438

Berdasarkan fenomena terkait pembiayaan yang hubungan baik antara BMT Dasa dan nasabah,

diberikan BMT Dasa penulis tertarik untuk sehingga peran modal sosial diperlukan dalam

mengetahui tingkat efektivitas inklusi keuangan menjalankan program inklusi keuangan syariah untuk

syariah di BMT Dasa Kecamatan Tambakboyo, mencapai permberdayaan UMKM. Target

Kabupaten Tuban. Tuban merupakan salah satu kota pemberdayaan UMKM menurut Supriyanto (2012)

di Provinsi Jawa Timur dan menempati urutan ke-5 mengacu pada peningkatan produktivitas, tenaga

yang mempunyai persentase penduduk miskin sebesar kerja, produksi maupun pendapatan. Strategi yang

16,87% (Badan Pusat Statistik, 2017). Kabupaten tepat merupakan hal yang penting dalam

Tuban terus berupaya untuk menurunkan tingkat meningkatkan pemberdayaan UMKM, salah satunya

kemiskinan tersebut, salah satunya dengan melalui bantuan pembiayaan, sehingga program

pemberdayaan UMKM. Dikutip dari website inklusi keuangan merupakan hal yang penting.

Pemerintah Kabupaten Tuban pada tahun 2017, Peneliti berharap dengan adanya penelitian ini dapat

pemerintah Kabupaten Tuban memperoleh mengeksplorasi pemahaman dan wujud strategi

penghargaan Piala Natamukti dari International inklusi keuangan syariah yang dijalankan oleh BMT

Council for Small Business (ICSB) Indonesia dan Dasa dengan hasil yang diperoleh atau dampak yang

Kementrian Koperasi dan Usaha Kecil dan Menengah dirasakan oleh UMKM. Sehingga dengan mengetahui

(KUKM). Penghargaan Natamukti tersebut diraih atas porsi kontribusi inklusi keuangan syariah, BMT dapat

kesuksesan Pemkab Tuban dalam mendorong terus berupaya dan menjaga agar inklusi keuangan

keberlangsungan UMKM. dapat berjalan sesuai dengan tujuan yang diharapkan

Menurut penelitian terdahulu yang dilakukan salah satunya memberdayakan UMKM. Hasil dan

oleh Marlina & Rahmat (2018) menunjukkan bahwa kesimpulan yang didapatkan dalam penelitian ini tidak

LKS dapat mengimplementasikan inklusi keuangan dimaksudkan untuk digeneralisasi.

bagi para pelaku UMKM yang unbankable di

Tasikmalaya dengan program tabungan mahasiswa, 2. METODE PENELITIAN

pembiayaan mikro, sosialisasi produk perbankan dan a. Jenis Penelitian

pendampingan marketing. Penelitian lain yang Penelitian ini menggunakan jenis penelitian

dilakukan Khatimah (2016) menunjukkan bahwa kualitatif. Menurut Sugiyono (2008) penelitian

strategi inklusi keuangan yang telah diterapkan oleh kualitatif digunakan ketika ingin meneliti suatu objek

BMT Syariah Riyal telah berkontribusi meningkatkan secara apa adanya dan tidak ada manipulasi sehingga

inklusi keuangan dan mengembangkan layanan keadaan objek akan tetap sama dari peneliti masuk

pemasarannya. Penelitian yang telah dilakukan oleh hingga selesai meneliti objek tersebut. Pendekatan

Nengsih (2015) juga menunjukkan bahwa perbankan yang digunakan dalam penelitian ini yaitu

syariah telah mampu menjadi garda depan yang ikut fenomenologi. Pendekatan fenomenologi bermaksud

berkontribusi dalam peningkatan inklusi keuangan di untuk menggali informasi dari orang yang telah

Indonesia. Penerapan inklusi keuangan juga didukung mengalami kejadian atau pengalaman individu terkait

oleh produk perbankan syariah yang dalam kegiatan suatu hal. Alasan peneliti menggunakan pendekatan

operasionalnya berdasarkan pada prinsip-prinsip tersebut untuk mengetahui lebih dalam mengenai

Islam dan mengutamakan rasa kemaslahatan. gambaran program inklusi keuangan syariah yang

Berdasarkan uraian fenomena inklusi keuangan dijalankan oleh BMT Dasa serta dampak yang

syariah di BMT, penulis tertarik untuk mengetahui dirasakan oleh UMKM setelah mendapatkan sumber

tingkat efektivitas inklusi keuangan syariah dalam pendanaan dari BMT.

meningkatkan pemberdayaan UMKM dan ingin b. Tempat dan Waktu Penelitian

melakukan penelitian di BMT Dasa yang berada di Penelitian ini dilaksanakan di Lembaga

Kecamatan Tambakboyo, Kabupaten Tuban. BMT Keuangan Mikro Syariah (LKMS) yaitu pada BMT

Dasa telah berdiri sejak tahun 2006 dan sampai saat Dana Usaha Syariah (Dasa) yang berada di Jl. Raya

ini telah memiliki 5 cabang yang tersebar dibeberapa Tuban – Semarang Km. 30, Desa Kenanti, Kecamatan

kecamatan yang ada di Tuban. Melihat dari aspek Tambakboyo, Kabupaten Tuban, dan UMKM yang

pembiayaan yang diberikan BMT Dasa juga mendapatkan pendanaan dari BMT Dasa. Penelitian

mengalami peningkatan setiap tahunnya. Peningkatan ini dilaksanakan kurang lebih selama 1 bulan yaitu

pembiayaan harus diimbangi dengan sinergi

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 439

dimulai pada tangga 20 April 2020 hingga bulan Mei langkah dalam analisis data dilakukan dengan

2020. mereduksi data yaitu meringkas hal-hal pokok dari

c. Fokus Penelitian hasil wawancara yang menjadi fokus penelitian. Hal

Penelitian ini berfokus pada program inklusi pokok dari hasil penelitian mencakup program inklusi

keuangan syariah yang telah dijalankan oleh BMT keuangan syariah dan program pemberdayaan

Dasa, dan dampak yang dirasakan oleh nasabah dalam UMKM yang dijalankan oleh BMT Dasa. Gambaran

hal ini yaitu UMKM setelah mendapat bantuan pokok yang telah diperoleh akan menjadi pusat

pendanaan dari BMT. perhatian peneliti selanjutnya agar dapat memudahkan

d. Jenis dan Sumber Data dalam pengumpulan data.

Sumber data yang digunakan dalam penelitian ini Langkah kedua setelah melakukan reduksi data

yakni data primer yang diperoleh peneliti secara adalah menyajikan data. Penyajian data dilakukan

langung dari hasil observasi maupun wawancara. Data dengan mendeskripsikan program inklusi keuangan

sekunder berupa data yang tidak secara langsung syariah dengan melihat akses yang diberikan,

diperoleh peneliti atau berupa dokumen penggunaan dan kesesuaian yang dikaitkan dengan

e. Teknik Pengambilan Subjek Penelitian modal sosial. Pemberdayaan UMKM dilihat dari

Teknik pengambilan subjek penelitian dengan kondisi UMKM setelah mendapatkan pembiayaan

menggunakan pertimbangan tertentu yang dianggap yang dapat meliputi bertambahnya produk, tenaga

sesuai. Penelitian ini menggunakan studi kasus pada kerja maupun pengetahuan yang didapat dari pelatihan

BMT Dasa serta pada UMKM yang telah yang biasanya tersedia. Penyajian data yang telah

mendapatkan pendanaan dari BMT Dasa. Informan dilakukan dapat memudahkan peneliti dalam

yang menjadi narasumber meliputi ketua pengawas penarikan kesimpulan terkait efektivitas program

BMT Dasa yaitu Bapak Widi, ketua pengurus BMT inklusi keuangan syariah. Efektif dimaksudkan

Dasa yaitu Bapak Rofiq, pengelola administrasi BMT dengan kesesuaian program dan hasil yang diperoleh

Dasa yaitu Mbak Ulfa dan Bapak Sofyan yang dari inklusi keuangan syariah. Langkah selanjutnya

merupakan UMKM yang menjadi nasabah dari BMT peneliti melakukan penarikan kesimpulan dalam

Dasa. bentuk narasi serta melakukan verifikasi informasi

f. Teknik Pengumpulan Data yang telah diperoleh kepada narasumber.

Penelitian ini menggunakan teknik pengumpulan

data dengan cara melakukan observasi atau 3. HASIL DAN PEMBAHASAN

pengamatan secara langsung. Teknik wawancara a. Inklusi Keuangan

menggunakan wawancara semi terstruktur yang Baitul Maal Wat Tamwil merupakan salah satu

bertujuan untuk membantu mengungkapkan hal-hal lembaga keuangan mikro yang muncul dari peran aktif

yang terjadi pada narasumber. Teknik pengumpulan masyarakat untuk meningkatkan perekonomian dan

data lainnya yang digunakan yaitu dengan studi mensejahterakan masyarakat. Fokus dari BMT yang

dokumen seperti catatan tentang suatu peristiwa. merupakan perpanjangan tangan dari lembaga

g. Teknik Uji Validitas Data perbankan mendukung penyalurkan pendanaan pada

Pengujian validitas data yang diperlukan dalam masyarakat yang unbankable. Inklusi keuangan

penelitian ini menggunakan teknik triangulasi. merupakan suatu program yang diberikan oleh

Triangulasi sumber dilakukan dengan memeriksa data pemerintah agar layanan keuangan dapat dijangkau

yang didapatkan dari berbagai sumber. Triangulasi oleh seluruh lapisan masyarakat. Implementasi dalam

teknik dilakukan dengan pengecekan data inklusi keuangan, terdapat beberapa indikator antara

menggunakan cara atau teknik yng berbeda dalam lain ketersediaan atau akses layanan keuangan untuk

perolehannya. Triangulasi waktu yang dilakukan masyarakat, kemampuan masyarakat dalam

dengan cara melakukan pengecekan data dalam waktu menggunakan layanan keuangan, kesesuaian layanan

yang berbeda. keuangan dengan kebutuhan masyarakat serta dampak

h. Teknik Analisis Data yang terjadi setelah masyarakat mendapatkan layanan

Teknik analisis data dalam penelitian ini keuangan.

menggunakan model Miles and Huberman (Sugiyono, Penelitian ini menggunakan teori modal sosial

2008). Analisis data dilakukan ketika pengumpulan untuk melihat pengaruh aspek modal sosial dalam

data berlangsung sampai dengan selesai. Langkah- penerapan inklusi keuangan syariah di BMT Dasa.

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 440

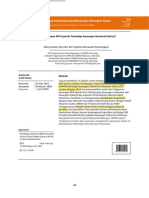

Berikut adalah temuan peneliti di lapangan terkait keuangan syariah di BMT Dasa yang digambarkan

adanya modal sosial dalam pelaksanaan inklusi dalam bentuk Gambar 1:

Modal Sosial

• Kualitas

▪ Survei kesesuaian produk dan

kebutuhan nasabah OUTPUT

• Akses • Pengurangan

• Penggunaan Kemiskinan

Nilai & • Kesejahteraan

Kepercayaan ▪ Jemput bola

▪ Literasi keuangan Bagi BMT

• Kualitas • Keanggotaan

▪ Survei kesesuaian produk dan bertambah

kebutuhan nasabah • Penyaluran

▪ Penelusuran masalah Pembiayaan

• Kemudahan Pembayaran : bertambah

Finansial ▪ Persyaratan

Bagi UMKM

▪ Kecepatan Pencairan

• Kemudahan

▪ Flexibilitas Pelunasan

memperoleh

pendanaan

Fisik • Pengawasan & Pelatihan

Manusia

Gambar 1. Modal Sosial dalam Penerapan Inklusi Keuangan Syariah di BMT Dasa

Sumber : Data diolah

b. Nilai dan Kepercayaan Kemampuan menggunakan jasa keuangan

Akses atau ketersediaan layanan keuangan Nasabah atau UMKM yang telah mendapat

Akses merupakan hal utama yang diperlukan kemudahan akses layanan keuangan juga perlu

dalam menjalankan inklusi keuangan. Semakin mengetahui tentang produk yang yang diberikan oleh

terbukanya akses layanan keuangan diharapkan BMT atau yang akan diambil oleh oleh UMKM.

UMKM akan mendapatkan bantuan modal dengan Peningkatan akses diharapkan juga diimbangi dengan

lebih mudah dan dapat digunakan dalam peningkatan literasi keuangan, sehingga UMKM atau

memberdayakan usahanya. Strategi yang tepat secara umum masyarakat dalam memanfaatkan

diperlukan untuk membuka akses agar layanan layanan keuangan juga diimbangi dengan

keuangan dapat dijangkau oleh UMKM. BMT Dasa pengetahuan dari produk tersebut. Salah satu cara

membuka akses layanan keuangan dengan cara untuk mendukung peningkatan literasi keuangan

menggunakan strategi mendirikan lembaga keuangan dilakukan pada saat petugas BMT melakukan jemput

mikro yang berdekatan dengan pusat ekonomi atau bola. Petugas akan memberikan promosi program

pasar, karena di pasar tentu terdapat unit-unit usaha serta produk-produk yang dimiliki oleh BMT.

mikro yang perlu mendapatkan pendanaan untuk Edukasi layanan keuangan yang diberikan

mengembangkan usahanya. BMT dengan merupakan hal yang penting agar nasabah dapat

menggunakan sistem jemput bola juga memudahkan menggunakan layanan keuangan dengan baik. Hal

UMKM untuk mendapatkan akses layanan keuangan. tersebut dapat dilakukan dengan baik oleh BMT Dasa

Petugas akan datang memberikan sosialisasi kepada karena mereka mempunyai sistem jemput bola,

calon nasabah secara langsung terkait dengan produk sehingga mereka dapat mendatangi dan

dari BMT. Pendaftaran untuk menjadi anggota juga menyampaikan informasi secara langsung kepada

dapat dilakukan saat itu juga setelah calon nasabah calon nasabah.

mempersiapkan persyaratan yang diperlukannya, Kesesuaian produk dengan kebutuhan UMKM

sehingga pedagang tidak perlu datang ke kantor BMT. Produk yang dimiliki oleh BMT harus dapat

menyesuaikan dengan kebutuhan agar dapat menarik

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 441

minat masyarakat. BMT yang telah menyesuaikan diambil, begitupun dengan pinjaman, apabila sudah

programnya dengan kebutuhan masyarakat, maka menjadi nasabah lama pencairan dapat dilakukan

BMT telah membuka akses dan membantu UMKM dengan cepat. Pendanaan untuk nasabah baru

dalam memenuhi kebutuhan pendanaannya. diperlukan survei mendalam terlebih dahulu, setelah

Penyesuaian program dapat dilakukan melalui survei, diputuskan akan memberi pinjaman maka dalam

maupun dengan mendengar masukan-masukan dari waktu sekitar 3 hari pinjaman tersebut sudah dapat

para anggota. dicairkan. BMT Dasa memberikan modal fisik dalam

Penyesuaian yang dilakukan dapat menciptakan hal finansial berupa kecepatan pencairan dana,

sinergi yang baik antara BMT dengan nasabah. Selain sehingga nasabah dapat dengan segera memanfaatkan

bergabung untuk mendapatkan pendanaan, nasabah dana tersebut untuk memenuhi kebutuhan

juga ikut membantu dalam perkembangan BMT. ekonominya.

Sehingga nasabah akan mendapatkan permodalan atau Fleksibilitas Pelunasan

mendapatkan produk yang sesuai dengan BMT telah memberikan banyak kemudahan

kebutuhannya dan BMT mendapat masukan-masukan untuk membantu masyarakat dalam memperoleh

dari nasabah agar dapat terus berkembang. Sinergi layanan keuangan perbankan, selain dalam hal

maupun kesesuaian antara BMT dengan nasabah pinjaman juga pada saat melakukan pelunasan. BMT

dapat dilihat dari jumlah keanggotaan yang terus terkadang memberikan kelonggaran berupa

bertambah, penyaluran pembiayaan yang meningkat penundaan pembayaran dengan cara melakukan

serta dapat terbantunya UMKM setelah mendapatkan komunikasi dengan petugas dan menjelaskan

permodalan. permasalahan yang sedang dihadapi. Pelunasan

Keberadaan BMT Dasa sudah cukup angsuran juga dapat dilakukan setiap hari sehingga

berkontribusi dalam meningkatkan permodalan bagi tidak memberatkan nasabah karena mereka rata-rata

UMKM, baik bagi usaha mikro maupun menengah. menggunakan sistem menabung. Suatu saat ketika

Namun kontribusi yang diberikan pada usaha kecil mereka membutuhkan maka akan dikurangkan dari

dan menengah tergolong sedikit karena pendanaan tabungan yang mereka punya, sehingga dengan

yang diajukan hanya sekitar sampai dua puluh jutaan menggunakan sistem menabung nasabah seperti

saja dan selain pendanaan yang berasal dari BMT UMKM akan lebih ringan dalam pelunasannya.

mereka juga memiliki sumber pendanaan lain yang Model permodalan yang dilakukan oleh UMKM,

berasal dari perbankan formal. Pada usaha mikro selain dengan melakukan pinjaman yaitu dengan

seperti pedagang di pasar mereka akan lebih terbantu. menabung, karena dengan menabung akan terasa lebih

Penyebabnya antara lain karena pedagang pasar ringan dilakukan daripada harus mengangsur setiap

sumber permodalannya lebih kecil. bulan dalam jumlah yang besar. BMT Dasa telah

c. Modal Finansial memudahkan UMKM dalam memilih pendanaan

Kemudahan Persyaratan yang disanggupinya. Banyaknya kemudahan yang

Persyaratan yang perlu dipenuhi ketika ingin berikan oleh BMT Dasa dengan harapan masyarakat

menjadi nasabah dari BMT Dasa, baik untuk dapat terbantu perekonomiannya, karena yang

menabung maupun mengajukan pinjaman telah sebelumnya tidak dapat menjangkau layanan

diberikan kemudahan. Kemudahan tersebut berupa keuangan perbankan sekarang mampu mendapatkan

sistem jemput bola yang memudahkan nasabah dalam pendanaan untuk mengembangkan usahanya.

bertransaksi sehingga tidak perlu datang ke kantor, d. Modal Fisik Manusia

serta kemudahan dalam pengajuan persyaratan kredit Pengawasan dan Pelatihan

maupun agunan. Agunan tergantung dari nilai UMKM tentu berharap agar usahanya terus

pinjaman yang diajukan. berkembang, dapat berkarya secara mandiri dan

Kecepatan Pencairan mampu bersaing. BMT Dasa dengan adanya inklusi

BMT Dasa dalam melakukan pencairan dana keuangan dan modal sosial diharapkan mampu

juga bisa dilakukan dengan cepat. Jika menggunakan mewujudkan hal tersebut. UMKM yang sebelumnya

sistem menabung ketika ingin mengambil sebagian tidak dapat menjangkau layanan keuangan dari

dari jumlah tabungan tidak perlu datang ke kantor dan perbankan sekarang mampu menjangkau layanan

hanya perlu menyampaikan pengambilan tersebut keuangan yang disediakan oleh BMT untuk keperluan

kepada petugas maka di hari berikutnya sudah dapat usahanya. Pengawasan dan pelatihan dari BMT Dasa

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 442

dirasa perlu dalam menjalankan pemberdayaan dalam hal melengkapi barang pendukung yang ada

UMKM yang telah menjadi nasabahnya. BMT Dasa ditoko, tetapi untuk barang utama, tidak terlalu

dalam praktiknya telah melakukan pengawasan, menunjang karena kontribusinya kecil. Kemudahan

namun dalam memberikan pelatihan masih belum yang telah disediakan BMT Dasa mulai dari

dilaksanakan. Pelatihan sebenarnya merupakan hal persyaratan hingga pembayaran membuat UMKM

yang penting, setelah mendapatkan pendanaan, terbantu dalam meningkatkan usahanya, baik dana

nasabah atau pelaku usaha perlu diberikan pelatihan. tersebut akan digunakan sebagai pelengkap maupun

Pelatihan dapat berupa pendampingan usaha maupun modal utama.

sosialisasi pengelolaan keuangan, sehingga setelah

mendapatkan pendanaan dan pelatihan UMKM dapat 4. KESIMPULAN

memanfaatkan wawasan yang diperoleh untuk Berdasarkan pembahasan yang telah dipaparkan,

membantu meningkatkan kinerja usahanya. BMT Dasa telah menjalankan program inklusi

Pengawasan yang dilakukan oleh BMT juga tidak keuangan syariah dengan baik, begitupun dengan

kalah penting. BMT perlu mengawasi penggunaan literasi keuangan, namun masih belum maksimal

dana yang telah disalurkan kepada UMKM agar dalam memberikan pendampingan kepada nasabah.

digunakan dengan baik sehingga usahanya dapat terus Praktik dari program inklusi keuangan syariah dengan

berkembang. Oleh karena itu pelatihan dan menggunakan modal sosial tercermin dari indikator-

pengawasan merupakan hal yang penting dan dalam indikator inklusi keuangan yang telah dilaksanakan.

menjalankannya diperlukan strategi yang tepat agar Akses layanan keuangan syariah yang disediakan oleh

dapat memberdayakan UMKM. Pendanaan yang BMT Dasa cukup berkontribusi dalam memberikan

disalurkan oleh BMT, sedikit banyak dapat permodalan bagi mayarakat khususnya bagi pedagang

memberikan kontribusi bagi perkembangan UMKM. atau UMKM. Program inklusi keuangan syariah,

Besaran kontribusi yang diberikan tergantung pada mampu memberikan kemudahan UMKM dalam

jenis usaha yang dijalankan oleh nasabah, karena menjangkau layanan keuangan. Selain mendapatkan

biasanya penyaluran pendanaan yang dilakukan oleh permodalan, UMKM juga diberikan kemudahan

BMT tergolong kecil hanya sampai 20 jutaan saja, dalam melakukan angsuran serta kelonggaran waktu

sehingga kontribusi yang diberikan kepada UMKM ketika terjadi hambatan. Kontribusi BMT pada

masih sebagai dana pelengkap atau dana untuk UMKM setelah mendapatkan pendanaan walaupun

berjaga-jaga ketika suatu saat kondisi usaha sedang nilainya kecil dan sebagai pelengkap, namun dapat

kurang baik, maka dana dari BMT ini menjadi membantu meningkatkan perekonomian UMKM

pendukung permodalan. tersebut.

Efektivitas Inklusi Keuangan Syariah Penelitian ini hanya terbatas pada program

Inklusi keuangan merupakan pendalaman inklusi keuangan bagi pemberdayaan UMKM di BMT

layanan keuangan dengan memberikan layanan Dasa. Penelitian selanjutnya diharapkan dapat

keuangan yang berfokus pada masyarakat menengah meneliti program inklusi keuangan pada semua

kebawah yang sebelumnya mereka tidak bisa kalangan nasabah pada lembaga keuangan mikro

menjangkau layanan keuangan perbankan. Layanan syariah. Bagi BMT Dasa diharapkan dapat

keuangan yang telah disediakan BMT mampu menjalankan program pemberdayaan dengan

membantu UMKM dalam mendapatkan permodalan. memberikan pelatihan atau pendampingan kepada

Adanya sinergi BMT dengan nasabah, BMT dapat nasabah baik itu berupa pelatihan kewirausahaan

membantu pendanaan usaha bagi yang membutuhkan, maupun pelatihan pengelolaan keuangan agar selain

semakin dalam yang dapat dijangkau oleh BMT, maka mendaptkan permodalan nasabah juga memiliki

semakin banyak UMKM yang akan terbantu tambahan wawasan dalam mengembangkan usahanya

permodalan usahanya sehingga dapat meningkatkan dan dapat meningkatkan taraf hidup mereka.

kemampuan ekonominya.

Inklusi keuangan cukup membantu dalam 5. UCAPAN TERIMA KASIH

menunjang kebutuhan UMKM. Kontribusi yang Pada kesempatan ini, penulis mengucapkan puji

diberikan bergantung dengan jenis dan ukuran syukur kepada Allah SWT atas segala limpahan

usahanya. Usaha seperti pertokoan yang dijalankan karunia-Nya. Penulis juga mengucapkan terimakasih

oleh Bapak Sofyan, pendanaan dari BMT menunjang kepada keluarga yang selalu mendukung dalam situasi

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Jurnal Ilmiah Ekonomi Islam, 6(03), 2020, 443

apapun. Ucapan terimakasih juga penulis tujukan pada Marlina, L., & Rahmat, B. Z. (2018). Peran Lembaga

seluruh jajaran Universitas Negeri Surabaya Keuangan Syariah Dalam Mengimplementasikan

khususnya Jurusan Akuntansi, BMT Dana Usaha Keuangan Inklusif Bagi Pelaku UMKM

Syariah, dan tak lupa kepada seluruh pimpinan dan Tasikmalaya. (November).

Marthasari, E. Y. K. (2019). Implementasi Program

utamanya pengelola Jurnal Ilmiah Ekonomi Islam

Inklusi Keuangan Dalam Meningkatkan

(JIEI) STIE AAS Surakarta karena telah memberikan Kesejahteraan Pengusaha Kecil Pada KSPPS

kesempatan kepada penulis dengan diterbitkannya Bmt Amanah Ummah Surabaya (Vol. 23).

penelitian ini. Muheramtohadi, S. (2017). Peran Lembaga Keuangan

Syariah dalam Pemberdayaan UMKM di

6. REFERENSI Indonesia. MUQTASID Jurnal Ekonomi Dan

Asfino, A. A., & Prabowo, P. S. (2019). Peran BMT Perbankan Syariah, 8(1), 95.

Bina Ummat Sejahtera Cabang Montong Melalui https://doi.org/10.18326/muqtasid.v8i1.95-113

Pembiayaan Murabahah dalam Upaya Nengsih, N. (2015). Peran perbankan syariah dalam

Penguatan Ekonomi UMKM. 2, 1–9. mengimplementasikan keuangan inklusif di

Azwar. (2017). Analisis Empriris Inklusifitas indonesia. 14(2), 221–240.

Keuangan Syariah di Indonesia. 10, 1–21. Otoritas Jasa Keuangan. (2017). Strategi Nasional

Badan Pusat Statistik. (2010). Kewarganegaraan Literasi Keuangan Indonesia (Revisit 2017).

Suku Bangsa Agama dan Bahasa Sehari-hari Otoritas Jasa Keuangan, 1–99.

Penduduk Indonesia (2010th ed.). Retrieved Pemerintah Kabupaten Tuban. (2017). Kabupaten

from Tuban Raih Penghargaan Natamukti. Retrieved

http://www.ghbook.ir/index.php?name=فرهنگ و November 25, 2019, from

های رسانه https://tubankab.go.id/entry/kabupaten-tuban-

&نوینoption=com_dbook&task=readonline&boo raih-penghargaan-natamukti

k_id=13650&page=73&chkhashk=ED9C9491B Republika.co.id. (2019). Tingkat Inklusi Keuangan

4&Itemid=218&lang=fa&tmpl=component Syariah Indonesia Turun. Retrieved February 10,

Badan Pusat Statistik. (2017). Persentase Penduduk 2020, from

Miskin Menurut Kabupaten/Kota di Provinsi https://republika.co.id/berita/q1zefb383/tingkat-

Jawa Timur Tahun 2012 - 2017. inklusi-keuangan-syariah-indonesia-turun

Bank Indonesia. (2014). Booklet Keuangan Inklusif. Rifa’i, A. (2017). Peran Bank Pembiayaan Rakyat

Detik Finance. (2019). Akses Modal dan Bahan Baku Syariah dalam Mengimplementasikan Keuangan

Masih Jadi Tantangan UMKM RI. Inklusif Melalui Pembiayaan UMKM.

Indraswari, P., & Fauzi, Q. (2017). Peran BMT IKONOMIKA, 2(2), 177.

Amanah Ummah Terhadap Peningkatan Usaha https://doi.org/10.24042/febi.v2i2.1639

Pedagang Kecil di Pasar Karah Surabaya. Sarma, M. (2008). Index of Financial Inclusion: Some

Jauhari, S. (2015). Keuangan Inklusif Untuk Empirical Results. https://doi.org/10.1007/978-

Pemberdayaan Masyarakat Melalui 81-322-1650-6_28

Pengembangan Usaha Mikro (Studi Kasus Di Sugiyono. (2008). Memahami Penelitian Kualitatif

Lembaga Manajemen Infaq Kota Kediri). (Kesepuluh). Alfabeta.

Kementrian Koperasi dan Usaha Mikro Kecil dan Sumadi, S., & Muliasari, D. (2019, September).

Menengah (UMKM). Undang-Undang No.20 PENGARUH MANAJEMEN SYARIAH

Tahun 2008 Tentang Usaha Mikro, Kecil dan TERHADAP KINERJA KARYAWAN (STUDI

Menengah. , UU No. 20 Tahun 2008 § (2008). KASUS DI BMT AMANAH BERKAH

Khatimah, H. (2016). Analisis Efektivitas Inklusi SUKOHARJO). In Prosiding Seminar Nasional

Keuangan Di Bmt Syariah Riyal. 10(2). & Call for Paper STIE AAS (pp. 094-104).

Komite Nasional Ekonomi dan Keuangan Syariah. Supriyanto. (2012). Pemberdayaan Usaha Mikro,

(2019). Sharing Platform Keuangan Mikro Kecil dan Menengah (UMKM) Sebagai Salah

Syariah Berbasis Baitul Maal Wat Tamwil Satu Upaya Penanggulangan Kemiskinan. Jurnal

(BMT). Retrieved March 31, 2020, from Ekonomi Dan Pendidikan, 3(1), 1–16.

http://www.republika.co.id/berita/koran/opini- https://doi.org/10.21831/jep.v3i1.627

koran/16/01/09/o0ozyz1-komite-keuangan- Susilo, E. (2015). Mengentaskan Kemiskinan Dan

syariah Kebodohan Ummat Melalui Inklusi Keuangan

Syariah ( Sharia Financial Inclusion ).

Membangun Indonesia Berbasis Nilai-Nilai

Agama, 1–18.

Jurnal Ilmiah Ekonomi Islam, ISSN: 2477-6157; E-ISSN 2579-6534

Anda mungkin juga menyukai

- Pengaruh Pendayagunaan Dana Zakat Produktif Terhadap Peningkatan UmkmDokumen11 halamanPengaruh Pendayagunaan Dana Zakat Produktif Terhadap Peningkatan UmkmS3L VideoBelum ada peringkat

- Pengaruh Literasi Keuangan Dan Inklusi Keuangan Terhadap Kinerja Umkm Di SidoarjoDokumen23 halamanPengaruh Literasi Keuangan Dan Inklusi Keuangan Terhadap Kinerja Umkm Di SidoarjoPutriBelum ada peringkat

- Artikel IlmiahDokumen27 halamanArtikel IlmiahRinaWahyudiBelum ada peringkat

- Pembiayaan Kur Bsi Untuk Perkembangan Umkm Di Desa Embong Ijuk Kabupaten KepahiyangDokumen11 halamanPembiayaan Kur Bsi Untuk Perkembangan Umkm Di Desa Embong Ijuk Kabupaten KepahiyangIhdina PutraBelum ada peringkat

- Peran BPRSDokumen13 halamanPeran BPRSHidayatullah GanieBelum ada peringkat

- 1072 3360 1 PBDokumen7 halaman1072 3360 1 PBLilia AngellinaBelum ada peringkat

- 2565 8621 1 PBDokumen8 halaman2565 8621 1 PBbakhtiar2014Belum ada peringkat

- Jurnal PKL - Debi Nur Idebiyah - 1199230026Dokumen11 halamanJurnal PKL - Debi Nur Idebiyah - 1199230026Debi Nur idebiyahBelum ada peringkat

- 162-Article Text-696-2-10-20191012Dokumen11 halaman162-Article Text-696-2-10-20191012Aditya Rizki PratamaBelum ada peringkat

- Bab 1-5Dokumen49 halamanBab 1-5Tunggul NaibahoBelum ada peringkat

- Kebijakan Model Bisnis Bank Wakaf Mikro Sebagai Solusi Pemberdayaan Ekonomi MasyarakatDokumen18 halamanKebijakan Model Bisnis Bank Wakaf Mikro Sebagai Solusi Pemberdayaan Ekonomi MasyarakatMujiburrahmanBelum ada peringkat

- UntitledDokumen8 halamanUntitledDiana Novita SBelum ada peringkat

- Bab I PDFDokumen18 halamanBab I PDFIsma ZettiraBelum ada peringkat

- 5142 13337 1 PBDokumen11 halaman5142 13337 1 PBnurul rauzaBelum ada peringkat

- 19919-Article Text-61217-1-10-20180204Dokumen27 halaman19919-Article Text-61217-1-10-20180204Nursalam NursalamBelum ada peringkat

- Proposal PenelitianDokumen79 halamanProposal PenelitianGiyatri MarsentaBelum ada peringkat

- Hal 120-129Dokumen10 halamanHal 120-129MahmudaturrahmahBelum ada peringkat

- Admin, PERAN PERBANKAN SYARIAH DALAM MEMBANTU USAHA MIKRO KECIL DAN MENENGAH MENERAPKAN KONSISTENSI PENCATATAAN KEUANGANDokumen13 halamanAdmin, PERAN PERBANKAN SYARIAH DALAM MEMBANTU USAHA MIKRO KECIL DAN MENENGAH MENERAPKAN KONSISTENSI PENCATATAAN KEUANGANHilmi RifwaldiBelum ada peringkat

- 8743 28354 1 PBDokumen15 halaman8743 28354 1 PBMba DarmoBelum ada peringkat

- Riska Lujeng Fitrianti 181510601051 FDokumen10 halamanRiska Lujeng Fitrianti 181510601051 Friska lujeng fitriantiBelum ada peringkat

- Tugas Review Jurnal Ekonomi MikroDokumen15 halamanTugas Review Jurnal Ekonomi MikroMoh MukhasyafBelum ada peringkat

- 18285-Article Text-67935-1-10-20221023Dokumen12 halaman18285-Article Text-67935-1-10-20221023Blasius EnrikBelum ada peringkat

- 3192-Article Text-7908-1-10-20211105Dokumen14 halaman3192-Article Text-7908-1-10-20211105Bagus RizkiBelum ada peringkat

- Bab IDokumen4 halamanBab IDina SapBelum ada peringkat

- Jurnal 2Dokumen28 halamanJurnal 2FitriBelum ada peringkat

- 1 PBDokumen10 halaman1 PBNurul Izzah FauziyahBelum ada peringkat

- Bab 1 PendahuluanDokumen10 halamanBab 1 PendahuluanKartika DwiBelum ada peringkat

- Pengaruh Lama Usaha Dan Pemahaman AkuntansiDokumen3 halamanPengaruh Lama Usaha Dan Pemahaman AkuntansiDea Silvi SafitriBelum ada peringkat

- 17 29 1 SMDokumen16 halaman17 29 1 SMLuthfi HasanainBelum ada peringkat

- Artikel Pinbuk 2017 Untuk Jurnal Istiqra Implementasi Peran Pusat Inkubasi Bisnis Usaha KecilDokumen26 halamanArtikel Pinbuk 2017 Untuk Jurnal Istiqra Implementasi Peran Pusat Inkubasi Bisnis Usaha KecilNur Wanita ArsyadBelum ada peringkat

- Bab1-3Dokumen52 halamanBab1-3Novi WulandariBelum ada peringkat

- Ke 2Dokumen25 halamanKe 221NiKadekAyukAriyantiDewiBelum ada peringkat

- Analisis Berita Ojk 04Dokumen5 halamanAnalisis Berita Ojk 04Atho RoufBelum ada peringkat

- 22897-Article Text-64269-1-10-20221225Dokumen15 halaman22897-Article Text-64269-1-10-20221225Angga LaksanaBelum ada peringkat

- Upaya Fintech Syariah Mendorong Akselerasi Pertumbuhan UMKM Di Indonesia PDFDokumen10 halamanUpaya Fintech Syariah Mendorong Akselerasi Pertumbuhan UMKM Di Indonesia PDFFadhli DzkBelum ada peringkat

- Proposal Aji NewDokumen25 halamanProposal Aji NewAhmad RamadhanBelum ada peringkat

- E. Bab IDokumen39 halamanE. Bab ISyhrl EGBelum ada peringkat

- Cabang Dan ATMDokumen3 halamanCabang Dan ATMganeshaputra479Belum ada peringkat

- Pengaruh Bantuan Modal Dan Pendampingan Usaha Terhadap Peningkatan Pendapatan Mustahik Pada BAZNAS Kota DenpasarDokumen10 halamanPengaruh Bantuan Modal Dan Pendampingan Usaha Terhadap Peningkatan Pendapatan Mustahik Pada BAZNAS Kota DenpasarTajud GhifaryBelum ada peringkat

- 1404-Article Text-7796-1-10-20230401Dokumen11 halaman1404-Article Text-7796-1-10-20230401Nurul Izzah FauziyahBelum ada peringkat

- 6491 12575 1 SMDokumen13 halaman6491 12575 1 SMYana ChanelBelum ada peringkat

- 476-Article Text-977-1-10-20201229Dokumen12 halaman476-Article Text-977-1-10-20201229Ai Siti Maryam H5-01Belum ada peringkat

- Terj. Ariani (2020) The Support of Sharia Rural Banks Financing On National Financial Inclusion - En.idDokumen11 halamanTerj. Ariani (2020) The Support of Sharia Rural Banks Financing On National Financial Inclusion - En.idamalia ditaBelum ada peringkat

- Otomatisasi Peningkatan Keuangan Dalam Membantu UmkmDokumen3 halamanOtomatisasi Peningkatan Keuangan Dalam Membantu UmkmFadly AzharBelum ada peringkat

- Artikel Kelompok 6 - Kelas ADokumen16 halamanArtikel Kelompok 6 - Kelas Adaffa fawwazBelum ada peringkat

- Artikel BMT PuputDokumen15 halamanArtikel BMT PuputKhalif AbdilbarrBelum ada peringkat

- 2cab - 22332610104 - Richo PrayogaDokumen9 halaman2cab - 22332610104 - Richo Prayogaricho prayogaBelum ada peringkat

- PCX - ReportDokumen11 halamanPCX - ReportZiaul SardaBelum ada peringkat

- Sumber Pendanaan Bank PDFDokumen8 halamanSumber Pendanaan Bank PDFLaura SiraiuBelum ada peringkat

- Dikirim Ke IbukDokumen33 halamanDikirim Ke IbukDelyana RahmawanyBelum ada peringkat

- Jurnal 2Dokumen7 halamanJurnal 2mimtechnBelum ada peringkat

- 30 2 PBDokumen14 halaman30 2 PBJennifer AliBelum ada peringkat

- Proposal Skrips1 SansanDokumen26 halamanProposal Skrips1 SansanEka Sry Patmawati UIN MataramBelum ada peringkat

- Makalah AkuntansiDokumen12 halamanMakalah AkuntansiAgung SaisyarBelum ada peringkat

- Peoposal Disertasi An Muhammad Syahbudi OKDokumen72 halamanPeoposal Disertasi An Muhammad Syahbudi OKnuha illyasBelum ada peringkat

- Skripsi Asniza Afhami (Cek Plagiasi)Dokumen45 halamanSkripsi Asniza Afhami (Cek Plagiasi)syarifahBelum ada peringkat

- 1 PBDokumen6 halaman1 PBsudarBelum ada peringkat

- Raihan AzhiimDokumen3 halamanRaihan AzhiimmodallopazBelum ada peringkat

- Indikator PendampinganDokumen25 halamanIndikator PendampinganRahmat MuliadiBelum ada peringkat