Jurnal Stia Muniroh DKK 28 39

Diunggah oleh

Samantha SantosoJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Jurnal Stia Muniroh DKK 28 39

Diunggah oleh

Samantha SantosoHak Cipta:

Format Tersedia

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

PENGARUH PENERAPAN GREEN ACCOUNTING DAN KINERJA LINGKUNGAN

TERHADAP SUSTAINABLE DEVEOPMENT DENGAN PROFITABILITAS SEBAGAI

VARIABE MODERASI

(Pada Perusahaan Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia

Tahun 2019 – 2021)

Muniroh1, Enggar Nursasi2 , Triani3

STIE Malangkuçeçwara

E-mail : enurs@stie-mce.ac.id

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh penerapan kinerja lingkungan dan akuntansi hijau

terhadap investasi yang berkelanjutan, dengan profitabilitas sebagai variabe moderasi. Studi ini melihat 50 perusahaan

di industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 3 tahun, dari 2019 hingga

2021. Jumlah data yang diamati mencapai 150. Untuk mengevaluasi pengaruh variabel penelitian, teknik anaisis PLS

SEM digunakan. Perhitungan analisis menghasilkan bahwa akuntansi hijau mempunyai pengaruh yang signifikan

terhadap kemajuan berkelanjutan; kinerja lingkungan tidak mempunyai pengaruh yang nyata terhadap kemajuan

berkelanjutan; akuntansi hijau dengan profitabilitas sebagai variabel moderasi mempunyai pengaruh yang nyata

terhadap kemajuan berkelanjutan; dan akuntansi hijau dengan profitabilitas sebagai variabel moderasi mempunyai

pengaruh yang nyata terhadap kemajuan berkelanjutan. Perhitungan analisis penelitian ini menggambarkan bahwa

kinerja lingkungan dengan profitabilitas

Kata kunci: green accounting, kinerja lingkungan, sustainable deveopment, profitabilitas

ABSTRACT

This study aims to determine how much influence the application of environmental performance and green accounting

has on sustainable investment, with profitability as a moderation variabe. The study looked at 50 companies in the

basic and chemical industries listed on the Indonesia Stock Exchange (IDX) over a 3-year period, from 2019 to 2021.

The number of observed data reached 150. To evaluate the effect of research variables, PLS SEM analysis techniques

are used. Analysis calculations show that green accounting has a significant influence on sustainable progress;

environmental performance has no real effect on sustainable progress; Green accounting with profitability as a

moderation variable has a noticeable influence on sustainable progress; And green accounting with profitability as a

moderation variable has a real influence on sustainable progress. The calculation of this research analysis illustrates

that environmental performance with profitability

Keywords: green accounting, environmental performance, sustainable deveopment, profitability

PENDAHULUAN dari aktivitas perusahaan. Penggunaan

Selama bertahun-tahun, konsep perusahaan sumber daya aam akan dipengaruhi secara

tentang mengoptimalkan laba teah selalu ada. terus menerus oleh bisnis yang mencoba

Tujuan dari konsep ini adalah untuk meningkatkan keuntungan. Sumber daya

meningkatkan profitabilitas perusahaan alam terbatas untuk memenuhi kebutuhan

tanpa mempertimbangkan dampak negatif manusia dan membutuhkan waktu yang lama

28 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

untuk pulih. Oleh karena itu, penerapan untuk lebih menghargai, menjaga, dan

kinerja lingkungan dan akuntansi hijau mengelola lingkungan sekitar untuk

diperlukan untuk mengurangi dampak. Jadi, mengurangi dampak buruknya.

dengan penerapan yang tepat, akan Selain itu, bisnis dapat mengambil tanggung

menghasilkan hasil terbaik dan jawab lingkungan dengan berpartisipasi

memungkinkan pembangunan berkelanjutan dalam acara lingkungan, berinteraksi dengan

atau berkelanjutan. Konsep akuntansi hijau pihak berwenang, dan menunjukkan

mengacu pada kemampuan perusahaan untuk perhatian mereka pada lingkungan. Mulai

mengurangi berbagai masalah lingkungan. tahun 2002, Kementrian Lingkungan Hidup

Tujuan penggunaan akuntansi hijau adalah (KLH) Indonesia membuat program

untuk meningkatkan efektivitas penggunaan penilaian peringkat kinerja perusahaan

biaya yang berkaitan dengan pengeolaan (PROPER) untuk mengukur kinerja

lingkungan. Ini dilakukan dengan melakukan lingkungan perusahaan (Ifna Aimatus

penilaian dari sudut pandang biaya Saadah, 2017). Lihat indikator kinerja

(pengeolaan lingkungan) dan manfaat lingkungannya, dengan peringkat mulai dari

ekonomi atau efek yang dihasilkan dari emas 3 hingga hijau, biru, merah, dan hitam.

pengeolaan lingkungan, bersama dengan efek Oleh karena itu, citra dan pengungkapan

perlindungan lingkungan (Sulistiawati & perusahaan meningkat seiring dengan

Dirgantari, 2017). Oleh karena itu, kualitas lingkungannya. Ini memengaruhi

perusahaan harus melaporkan semua tingkat profitabilitas, yang pada gilirannya

aktivitasnya yang berkaitan dengan akuntansi memengaruhi kemajuan jangka panjang

hijau dalam laporan tahunan (annua report) (Putri et al., 2019).

dan laporan keberlanjutan (sustainability

report) untuk tetap bertanggung jawab Profitabilitas didefinisikan sebagai

terhadap pihak yang membutuhkan informasi kemampuan perusahaan daam untuk

tersebut. menghasilkan laba atau keuntungan daam

Sejumlah kasus pencemaran lingkungan dalam jangka waktu tertentu berdasarkan

telah terjadi di Karawang, Jawa Barat, aset, moda saham, dan tingkat penjuaan

menurut sebuah artikel di www.detik.com. perusahaan (Muhammad Satar, 2016).

Hutan, sungai, tanah, laut, bahkan lahan Profitabilitas adalah fokus utama penilaian

permukiman, dan udara termasuk dalam kinerja suatu perusahaan selama seluruh

kategori pencemaran ini. Namun, dalang di kegiatan operasinya. Hasilnya adalah bahwa

baliknya seringkali tidak diketahui. Salah profitabilitas ini dapat digunakan oleh bisnis

satu dari banyak kasus pencemaran, untuk menilai seberapa baik mereka

tumpahnya minyak mentah Pertamina di mengelola. Di mana suatu perusahaan

pesisir Karawang, berdampak pada dianggap memiliki kemampuan yang tinggi

ekosistem laut. PT Pindo Deli Pulp and Paper untuk menghasilkan keuntungan atau laba di

Mills 3 adalah satu lagi contoh pencemaran masa depan jika memiliki profitabilitas yang

berasa di anak sungai Citarum yang berasal tinggi.

dari limbah cair yang meluber dari daam

Instaasi Pengeolaan Air Limbah. Pencemaran Penelitian serupa yang dilakukan oleh Putri

ini mencemari sungai Cibelet dengan limbah et al. (2019), Burhany & Nurniah (2018),

berbusa, mengganggu komunitas dan Loen (2019), Rachmawati & Karim (2019),

ekosistem di sekitarnya. Oleh karena itu, ini Pratiwi & Rahayu (2018), Sulistiawati &

harus menjadi pelajaran bagi perusahaan Dirgantari (2017), dan Setiadi & Sutadipraja

29 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

(2018). Namun, ada beberapa perbedaan keberlanjutan bisnis perusahaan. Jika

antara penelitian ini dan penelitian perusahaan ingin dipandang baik oleh

sebelumnya. Misalnya, subjek penelitian stakeholder, ia harus tidak hanya

adalah industri dasar dan kimia, tahun mengutamakan kebutuhan sendiri, tetapi juga

penelitian adalah 2019–2021, dan hasilnya mencapai tujuan lain, seperti menjaga profit

berbeda dengan penelitian sebelumnya. stabil setiap tahun. Dalam hal masyarakat,

membangun hubungan baik dengan

Teori Legitimasi masyarakat, seperti menjaga lingkungan

Menurut teori legitimasi, suatu perusahaan sekitar perusahaan, menciptakan citra yang

harus memastikan bahwa mereka mengikuti baik di mata stakeholder. Dengan

norma—norma yang dianut masyarakat— menawarkan lebih banyak manfaat

dan memastikan bahwa tindakan perusahaan masyarakat, seperti ruang publik, dukungan

dapat diterima oleh pihak luar yang sah atau mata pencaharian, dan layanan kesehatan,

dilegitimasi (Sulistiawati & Dirgantari, ruang tersebut

2017). Teori legitimasi juga menjelaskan

perbedaan antara nilai—nilai yang diterima Akuntansi Hijau (Green Accounting)

oleh suatu perusahaan—dan nilai—nilai Akuntansi hijau, juga dikenal sebagai

masyarakat yang dianut oleh suatu akuntansi hijau, telah berkembang di Eropa

perusahaan. Ini terjadi ketika perusahaan sejak tahun 1970-an dan dikaitkan dengan

tidak mempertimbangkan konsekuensi anggaran lingkungan dan biaya operasi

potensial dari tindakannya dan harapan perusahaan (Kusumaningtias, 2013).

masyarakat terhadap perusahaan yang hanya Mengidentifikasi, mengukur, menyajikan,

mencari keuntungan. Dalam penelitian ini, dan mengungkapkan biaya dan keuntungan

variabel akuntansi hijau digunakan, yang secara tidak langsung dari kegiatan

sejalan dengan teori legitimasi. Dalam perusahaan yang berdampak pada

konteks akuntansi lingkungan, teori ini lingkungan dan masyarakat adalah bagian

sangat penting karena berdampak pada dari green accounting ini. Pada penelitian ini,

bagaimana perusahaan diterima di green accounting dinilai dengan memberikan

lingkungannya. Perusahaan yang lebih peduli skor atau nilai untuk masing-masing kriteria.

terhadap lingkungan akan memiliki citra Untuk perusahaan yang tidak memiliki

yang baik dari masyarakat sekitar dan tidak komponen biaya lingkungan, seperti biaya

akan me rugikan masyarakat atau peneitian dan pengembangan lingkungan,

lingkungan sekitar. biaya daur ulang sampah atau limbah, atau

biaya penelitian dan pengembangan

Teori Stakeholder lingkungan, nilai 0 (nol). Nilai 1 (satu) untuk

Dalam teori stakeholder, apa yang dimaksud perusahaan yang memiliki komponen biaya

dengan "pemangku kepentingan" adalah lingkungan di dalam laporan tahunan atau

hubungan antara bisnis dan interaksinya tahunan. Nilai 2 (dua) untuk perusahaan yang

dengan para pemangku kepentingan, memiliki komponen biaya lingkungan di

termasuk kreditur, pemegang saham, dalam laporan

pemerintah, masyarakat, konsumen,

pemasok, dan pihak lain (Indah, 2022). Kinerja Lingkungan

Menurut teori stakeholder ini, perusahaan Kinerja lingkungan atau kinerja lingkungan

harus mempertimbangkan kesejahteraan para berdampak besar pada kerusakan yang

stakeholder karena hal ini memengaruhi disebabkan oleh tindakan bisnis (Nabila,

2021). Perusahaan dapat menggunakan

30 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

kinerja lingkungan untuk menunjukkan Dengan kata lain, perusahaan akan

bahwa mereka memperhatikan lingkungan melakukan upaya pembangunan untuk

selama kegiatan produksi dan berinteraksi meningkatkan dan mensejahterakan

dengan stakeholder sebagai bagian dari komunitas di sekitarnya dalam jangka

tanggung jawab hukum mereka. panjang.

Kinerja lingkungan dinilai melalui Program Penelitian yang dilakukan oleh (Sepiyanti &

Penilaian Peringkat Kinerja (PROPER), yang Fakhroni, 2020) adalah referensi untuk

diawasi oleh Kementrian Lingkungan Hidup pengukuran pengembangan berkelanjutan

(KLH). Berdasarkan peringkatnya, ini:

perusahaan diberi peringkat satu (hitam) jika

mereka melakukan pelanggaran yang Sustainable Development = ekonomi + sosial

melanggar aturan, tidak menjalani sanksi + lingkungan + teknologi

administrasi, atau mencemarkan atau

mengganggu lingkungan. Perusahaan diberi Dimana rumus tersebut menunjukkan

peringkat dua (merah) jika mereka mengelola indikator ekonomi seperti pengungkapan

lingkungan tanpa mematuhi persyaratan yang nilai investasi, laba bersih, dan penjuaan.

ditetapkan oleh UU, dan perusahaan diberi Biaya Corporate Social Responsibility, gaji

peringkat tiga (biru) jika mereka karyawan, dan pesangon adalah indikator

berkomitmen untuk mengelola lingkungan lingkungan dan teknologi. Biaya penelitian

sesuai dengan aturan. Nilai 4—peringkat dan pengembangan, seperti biaya listrik,

hijau—diberikan kepada perusahaan yang PDAM, dan air, serta biaya limbah dan

menerapkan sistem manajemen lingkungan, sarana produksi.

menggunakan sumber daya 4R (Reduksi,

Recycle, Reuse, dan Recovery) secara Profitabilitas

efisien, dan memenuhi tanggung jawab

Profitabilitas didefinisikan sebagai

sosial. Nilai 5—peringkat emas—diberikan

kepada perusahaan yang secara konsisten kemampuan perusahaan daam untuk

mengutamakan pengelolaan lingkungan menghasilkan laba atau keuntungan daam

dalam operasi mereka, bertindak secara etis, selama periode waktu tertentu berdasarkan

dan bertanggung jawab. aset, moda saham, dan tingkat penjuaan

(Damayanti & Widyowati, 2022). Tingkat

Pembangunan Berkelanjutan (Sustainable profitabilitas perusahaan diukur dengan

Deveopment) menggunakan rasio Return on Assets (ROA),

Konsep pembangunan berkelanjutan, juga yang menunjukkan kemampuan perusahaan

dikenal sebagai pembangunan berkelanjutan, untuk menghasilkan laba dari setiap aset

didefinisikan sebagai pemenuhan kebutuhan yang dibeli. Pengukuran profitabilitas

generasi saat ini tanpa mengorbankan dilakukan dengan menggunakan rasio

kebutuhan generasi mendatang. Ini dilakukan sebagai berikut.

dengan memenuhi berbagai aspek teknologi,

ekonomi, sosial, dan lingkungan. Fokus dari 𝐑𝐎𝐀=𝐋𝐚𝐛𝐚 𝐒𝐞𝐭𝐞𝐥𝐚𝐡 𝐏𝐚𝐣𝐚𝐤 / 𝐓𝐨𝐭𝐚𝐥 𝐀𝐤𝐭𝐢𝐯𝐚

inovasi berkelanjutan ini adalah bagaimana x 100%

perusahaan dapat menjaga agar dapat terus

meningkatkan dampak pada kesejahteraan

manusia baik saat ini maupun di masa depan.

31 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

Pengaruh Penerapan Green Accounting pada keberlanjutan bisnis perusahaan. Jadi,

Terhadap Sustainable Deveopment jika suatu perusahaan memiliki kinerja

lingkungan yang baik, itu akan meningkatkan

Mengidentifikasi, mengukur, menyajikan, profitabilitas dan memberi nilai kepada para

dan mengungkapkan biaya dan manfaat stakeholder. Jadi hal itu akan mempengaruhi

secara tidak langsung dari kegiatan pembangunan berkelanjutan atau

perusahaan yang berdampak pada berkelanjutan. Penelitian yang dilakukan

lingkungan dan masyarakat dikenal sebagai oleh Putri et al. (2019) menemukan bahwa

akuntansi hijau. Di mana ha tersebut kinerja lingkungan memiliki pengaruh yang

mendorong perusahaan untuk melakukan signifikan terhadap profitabilitas. Semakin

hal-hal sektoral untuk kepentingan bisnis dan baik kinerja lingkungan suatu perusahaan

juga melakukan hal-hal yang ramah pasti akan berdampak positif pada

pembangunan berkelanjutan dan

lingkungan. Dengan menerapkan akuntansi

berkelanjutan. Dengan mengingat pernyataan

hijau yang efektif, perusahaan akan

tersebut, hipotesis peneitian yang dapat

berkontribusi pada pembangunan digunakan untuk mendukung studi ini adalah

berkelanjutan atau pembangunan sebagai berikut:

berkelanjutan, yang akan memungkinkan

peningkatan kesejahteraan manusia baik saat H2: Pengaruh penerapan kinerja lingkungan

ini maupun di masa mendatang. Hasil berpengaruh signifikan terhadap sustainable

penelitian Loen (2019) menunjukkan bahwa deveopment.

penerapan akuntansi hijau memiliki dampak

positif terhadap pembangunan berkelanjutan Pengaruh penerapan green accounting

(SDv). Oleh karena itu, akuntansi hijau dengan profitabilitas sebagai variabe

berkontribusi pada pembangunan moderasi terhadap sustainable deveopment

berkelanjutan. Dengan mengingat pernyataan Berdasarkan teori legitimasi, penerapan

green accounting daam perusahaan atau

tersebut, hipotesis peneitian yang dapat

organisasi akan berdampak pada lingkungan

digunakan untuk mendukung studi ini adalah

tempat perusahaan berada dan memberinya

sebagai berikut: kesempatan untuk berkembang di masa

H1: Pengaruh penerapan green accounting depan, meningkatkan profitabilitas. Menurut

berpengaruh signifikan terhadap sustainable teori legitimasi, penerapan green accounting

daam perusahaan akan berdampak pada

deveopment.

pembangunan berkelanjutan atau sustainable.

Pengaruh Penerapan Kinerja Lingkungan Hasil penelitian Pratiwi & Rahayu (2018)

Terhadap Sustainable Deveopment menunjukkan bahwa pertumbuhan

berkelanjutan dapat dicapai melalui moderasi

Perusahaan dapat mengambil tanggung profitabilitas melalui akuntansi hijau.

jawab lingkungan melalui kinerja Semakin baik suatu perusahaan menerapkan

lingkungan, yang melibatkan interaksi green accounting, tentu saja akan berdampak

dengan stakeholder dan menunjukkan positif. Berdasarkan pernyataan di atas,

perhatian mereka terhadap lingkungan hipotesis peneitian untuk studi ini adalah

selama proses produksi. Menurut teori sebagai berikut:

stakeholder, perusahaan harus

mempertimbangkan kesejahteraan para

stakeholdernya, karena hal ini berdampak

32 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

H3: Pengaruh penerapan green accounting adalah akuntansi hijau (X1), kinerja

dengan profitabilitas sebagai variabe lingkungan (X2), dan variabel dependen

moderasi berpengaruh signifikan terhadap adalah pengembangan berkelanjutan (Y), dan

sustainable deveopment. variabel moderasi adalah profitabilitas (Z).

Penelitian ini menggunakan 50 perusahaan

Pengaruh penerapan kinerja lingkungan yang terdaftar di Bursa Efek Indonesia (BEI)

dengan profitabilitas sebagai variabe dari tahun 2019 hingga 2021. Alat analisis

moderasi terhadap sustainable deveopment menggunakan PLS SEM dengan software

SmartPLS 3 meliputi uji kelayakan model

Menurut teori legitimasi, jika terjadi berdasarkan nilai R square dan uji hipotesis

ketidaksesuaian antara sistem nilai dan berdasarkan koefisien jalur dan nilai

masyarakat, perusahaan akan kehilangan signifikansi.

legitimasinya. Jika ini terjadi, ini akan

mengancam keberlanjutan bisnis. Namun, HASIL DAN PEMBAHASAN

berdasarkan teori stakeholder, perusahaan

harus mempertimbangkan kesejahteraan para Goodness of fit test

stakeholder, yang berdampak pada

keberlanjutan bisnis perusahaan. Nilai R-Square sebesar 0,909 menunjukkan

Penelitian (Indriati et al., 2022) menemukan bahwa variabel perhitungan hijau (X1) dan

bahwa profitabilitas memediasi pengaruh kinerja lingkungan (X2) menjelaskan

kinerja lingkungan terhadap investasi yang pengembangan berkelanjutan (Y). Selain itu,

berkelanjutan. Dengan demikian, jika suatu peran profitabilitas ditunjukkan sebagai

bisnis memiliki kinerja lingkungan yang moderasi sebesar 90,9%, dan variabel lain

baik, itu akan memberikan nilai tambah yang tidak termasuk dalam mode penelitian

kepada para stakeholder, yang pada memengaruhi 9,1%. Hal ini menunjukkan

gilirannya akan menghasilkan peningkatan bahwa model struktural tidak hanya memiliki

profitabilitas. Faktor-faktor berikut akan kemampuan prediksi yang baik, tetapi juga

mempengaruhi pengembangan penelitian layak untuk digunakan dalam prediksi.

yang akan dilakukan dalam studi ini:

Pengujian Hipotesis

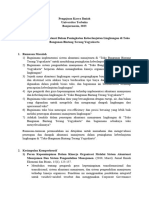

H4: Pengaruh penerapan kinerja lingkungan Gambar 1 dan Tabel 1 menunjukan model

dengan profitabilitas sebagai variabe struktural (inner model) dan nilai path

moderasi berpengaruh signifikan terhadap coefficient yang menunjukkan arah

sustainable deveopment. hubungan.

METODE PENELITIAN

Metode kuantitatif kausalitas digunakan

dalam penelitian ini untuk mengevaluasi

pengaruh antar variabel. Data sekunder

seperti laporan annua, laporan keberlanjutan,

dan referensi lainnya dapat diakses pada

website IDX dan masing-masing perusahaan.

Data ini digunakan untuk penelitian ini. Gambar 1. Inner model

Dalam penelitian ini, variabel independen

33 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

Tabel 1. Nilai Path Coefficient menunjukkan bahwa hubungan antara

akuntansi hijau dan pembangunan

Origi Samp Stand T P

na le ard Statis Va

berkelanjutan adalah positif, dan akuntansi

Samp Mean Devia tics ues hijau memiliki pengaruh yang signifikan

le (O) (N) tion terhadap kemajuan berkelanjutan. Nilai t

(STD statistik sebesar 2.030 lebih besar dari 1.96

EV) dan nilai p sebesar 0.044 lebih kecil dari 0.05.

Green 192.5 204.3 94.85 2.030 0.0

Account 11 26 3 44

Penelitian sebelumnya oleh Loen (2019)

ing → menunjukkan bahwa penggunaan akuntansi

Sustain hijau menguntungkan kemajuan

able berkelanjutan. Dengan demikian, dapat

Develop disimpulkan bahwa keberlangsungan bisnis

ment

terkait dengan pengembangan berkelanjutan

Kinerja 6.001 6.699 3.853 1.732 0.0

Lingku 85 dan akuntansi hijau. Perusahaan harus

ngan → memiliki hal ini agar dapat berkembang,

Sustain menjadi dapat dipercaya oleh masyarakat,

able dan mempertahankan reputasi yang baik.

Develop

Akibatnya, sebagian besar orang setuju

ment

Profitab 1,248. 1,205. 423.3 2.949 0.0 dengan hipotesis pertama yang menyatakan

ilitas x 553 612 67 04 bahwa akuntansi hijau memiliki pengaruh

Green yang signifikan terhadap pembangunan

→ berkelanjutan.

sustaina

ble

Develop

ment Pengaruh Penerapan Kinerja Lingkungan

(X2) terhadap Sustainable Development

Profitab 44.55 44.55 15.09 2.951 0.0 (Y) pada Perusahaan Sektor Industri

ilitas x 4 4 8 04 Dasar dan Kimia yang Terdaftar di Bursa

Kinerja

Lingku Efek Indonesia (BEI) Tahun 2019 – 2021.

ngan → Dengan nilai t statistik sebesar 1.732 < 1.96

Sustain dan nilai p sebesar 0.085 < 0.05, pengaruh

able penerapan kinerja lingkungan terhadap

Develop pembangunan berkelanjutan tidak signifikan.

ment

Nilai awal sampel sebesar 6.001

menunjukkan bahwa arah hubungan antara

kinerja lingkungan dan pembangunan

Pengaruh Penerapan Green Accounting berkelanjutan adalah positif. Oleh karena itu,

(X1) terhadap Sustainable Development hipotesis kedua, yang menyatakan bahwa

(Y) pada Perusahaan Sektor Industri kinerja lingkungan memiliki pengaruh yang

Dasar dan Kimia yang Terdaftar di Bursa signifikan terhadap kemajuan berkelanjutan,

Efek Indonesia (BEI) Tahun 2019 – 2021. ditolak atau tidak diterima. Selain itu,

Pengaruh penerapan akuntansi hijau terhadap penelitian ini sejalan dengan penelitian

pembangunan berkelanjutan adalah sebelumnya (Setiadi & Sutadipraja, 2022),

signifikan, seperti yang ditunjukkan oleh yang menemukan bahwa kinerja lingkungan

nilai koefisien jalur sebesar 192.511, yang tidak berkontribusi pada pencapaian SDGs

34 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

dengan nilai signifikan sebesar 0.598 di atas dalam bisnis akan memengaruhi lingkungan

0.05. Dalam penelitian ini, penerapan kinerja sekitar dan memungkinkan perusahaan untuk

lingkungan tidak berdampak pada kemajuan terus berkembang, meningkatkan

berkelanjutan, yang menunjukkan bahwa profitabilitas. Selain itu, perusahaan yang

bisnis dalam industri dasar dan kimia yang mengungkapkan penerapan akuntansi hijau

menerima penilaian PROPER tinggi dalam laporan tahunan mereka diharapkan

mungkin tidak mengungkapkan. Hal ini dapat menarik investor dan lebih banyak

disebabkan oleh fakta bahwa dalam penilaian konsumen, yang menghasilkan peningkatan

pembangunan berkelanjutan, tidak hanya pendapatan. Dengan meningkatkan nilai

uang yang dipertimbangkan, tetapi juga profitabilitas, perusahaan dapat mencapai

pertumbuhan ekonomi, kesejahteraan kemajuan berkelanjutan yang lebih baik,

karyawan, kesejahteraan sosial, dan yang meningkatkan reputasi perusahaan.

kepedulian terhadap lingkungan luar

perusahaan. Perusahaan harus mengeluarkan

biaya operasional yang besar untuk mencapai Pengaruh Penerapan Kinerja Lingkungan

tujuan mewujudkan kinerja lingkungan yang (X2) dengan Profitabilitas sebagai

berkelanjutan, dan ini dapat mengakibatkan Variabel Moderasi terhadap Sustainable

penurunan keuntungan perusahaan. Development (Y) pada Perusahaan Sektor

Industri Dasar dan Kimia yang Terdaftar

Pengaruh Penerapan Green Accounting di Bursa Efek Indonesia (BEI) Tahun 2019

(X1) dengan Profitabilitas sebagai – 2021.

Variabel Moderasi terhadap Sustainable

Development (Y) pada Perusahaan Sektor Dengan nilai t statistik sebesar 2.951 lebih

Industri Dasar dan Kimia yang Terdaftar besar dari 1.96 dan nilai p sebesar 0.004 lebih

di Bursa Efek Indonesia (BEI) Tahun 2019 kecil dari 0.05, pengaruh penerapan kinerja

– 2021. lingkungan sebagai variabel moderasi

Dengan nilai t statistik sebesar 2.949 lebih terhadap pembangunan berkelanjutan adalah

besar dari 1.96 dan nilai p sebesar 0.004 lebih signifikan. Nilai awal sampel sebesar 44.554

kecil dari 0.05, pengaruh penerapan menunjukkan bahwa arah hubungan antara

akuntansi hijau dengan profitabilitas sebagai profitabilitas sebagai variabel moderasi dan

variabel moderasi terhadap pembangunan kinerja lingkungan adalah positif. Oleh

berkelanjutan adalah signifikan. Nilai sampel karena itu, hipotesis keempat diterima, yang

awal sebesar 1,248.553 menunjukkan bahwa menyatakan bahwa penerapan kinerja

arah hubungan antara akuntansi hijau dengan lingkungan bersama dengan profitabilitas

profitabilitas sebagai variabel moderasi sebagai variabel moderasi memengaruhi

adalah positif. Oleh karena itu, hipotesis kemajuan berkelanjutan. Studi sebelumnya

ketiga diterima, yang menyatakan bagaimana Indriati et al., (2022) menemukan bahwa

penerapan akuntansi hijau dengan profitabilitas mengimbangi pengaruh kinerja

profitabilitas sebagai variabel moderasi lingkungan terhadap kemajuan

memengaruhi kemajuan berkelanjutan. Studi berkelanjutan. Selain itu, kinerja lingkungan

sebelumnya Pratiwi & Rahayu (2018) yang baik dari suatu perusahaan akan

menemukan bahwa akuntansi hijau meningkatkan profitabilitas perusahaan,

memengaruhi kemajuan berkelanjutan menurut teori stakeholder. Selain itu, kinerja

melalui profitabilitas. Menurut teori lingkungan yang baik akan meningkatkan

legitimasi, menerapkan akuntansi hijau reputasi perusahaan di mata masyarakat,

mendorong banyak orang untuk membeli

35 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

barang dagangan perusahaan. Bisnis dapat baik sebuah perusahaan mengelola dampak

menghasilkan lebih banyak uang dengan lingkungan dan mematuhi praktik

meningkatkan hasil penjualan otomatis. berkelanjutan. Peningkatan kinerja

Menurut teori legitimasi, ketika bisnis selaras lingkungan seringkali merupakan hasil

dengan sistem nilai masyarakat, ia langsung dari pengambilan langkah

memperoleh legitimasi dan dapat akuntansi hijau. Ini memungkinkan

melanjutkan operasinya. Perusahaan akan

perusahaan untuk mengidentifikasi area di

lebih mampu mewujudkan pembangunan

mana efisiensi sumber daya dapat dicapai dan

berkelanjutan (sustainable development) jika

mereka dapat mengelola profitabilitasnya limbah diminimalkan. Akuntansi hijau dan

dengan baik dan kinerja lingkungannya juga peningkatan kinerja lingkungan

baik. berkontribusi secara signifikan untuk

mencapai tujuan pembangunan

KESIMPULAN DAN SARAN berkelanjutan. Dengan mengintegrasikan

faktor lingkungan ke dalam proses

Tujuan dari penelitian ini adalah untuk pengambilan keputusan, perusahaan dapat

mengetahui apakah penerapan akuntansi menyesuaikan strategi mereka dengan

hijau dan kinerja lingkungan berdampak pada perlindungan lingkungan, tanggung jawab

pembangunan berkelanjutan dengan sosial, dan kelangsungan hidup ekonomi.

profitabilitas sebagai variabel moderasi pada Perpaduan ini mendukung garis bawah tiga

perusahaan yang terdaftar di Bursa Efek orang, planet, dan keuntungan. Pembangunan

Indonesia (BEI) dari tahun 2019 hingga berkelanjutan melibatkan memenuhi

2021. Hasil penelitian menunjukkan bahwa kebutuhan saat ini tanpa mengorbankan

akuntansi hijau memiliki dampak yang kemampuan generasi mendatang untuk

signifikan terhadap kemajuan berkelanjutan. memenuhi kebutuhan mereka sendiri.

Untuk kemajuan berkelanjutan, kinerja Akuntansi hijau dan peningkatan kinerja

lingkungan tidak signifikan. Terbukti bahwa lingkungan membantu memastikan bahwa

profitabilitas mengontrol dampak kinerja pertumbuhan ekonomi dan pengembangan

lingkungan dan kampanye hijau pada dilakukan dengan cara yang meminimalkan

pembangunan berkelanjutan. Akuntansi dampak negatif pada lingkungan, sehingga

Hijau mengacu pada integrasi faktor mempromosikan keberlanjutan jangka

lingkungan dan kelelahan sumber daya alam panjang. Profitabilitas bertindak sebagai

ke dalam kerangka akuntansi tradisional. Ini variabel moderasi dalam konteks ini,

membantu organisasi mengukur, memantau, mempengaruhi hubungan antara akuntansi

dan melaporkan dampak lingkungan mereka, hijau, kinerja lingkungan, dan pembangunan

memungkinkan pengambilan keputusan yang berkelanjutan. Sebuah organisasi yang

lebih baik untuk pembangunan menguntungkan memiliki lebih banyak

berkelanjutan. Ketika perusahaan sumber daya untuk berinvestasi dalam

mengadopsi praktik akuntansi hijau, mereka teknologi ramah lingkungan, praktik

cenderung memiliki pemahaman yang lebih berkelanjutan, dan inisiatif hijau. Oleh karena

akurat tentang jejak lingkungan dan itu, profitabilitas yang lebih tinggi dapat

penggunaan sumber daya mereka. Performa meningkatkan kemampuan perusahaan untuk

lingkungan, di sisi lain, melibatkan seberapa meningkatkan kinerja lingkungan dan

36 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

berkontribusi terhadap pembangunan DAFTAR PUSTAKA

berkelanjutan. Efek moderasi menunjukkan

bahwa dampak positif akuntansi hijau dan Sembiring, D. (2021). Pengaruh Disiplin

kinerja lingkungan pada pembangunan Kerja dan Kompetensi terhadap

berkelanjutan diperkuat ketika sebuah Kinerja Dosen AMIK Medicom. Jurna

organisasi lebih menguntungkan. Ilmiah Bisnis, Manajemen Dan

Akuntansi, 6(1), 60–69.

Profitabilitas memungkinkan perusahaan

https://doi.org/10.33395/remik.v6i1.11

untuk mengalokasikan dana untuk penelitian

200

dan pengembangan, menerapkan teknologi Burhany, D. I., & Nurniah, N. (2018).

yang lebih bersih, dan mempromosikan Akuntansi Manajemen Lingkungan,

produk dan layanan yang ramah lingkungan. Aat Bantu Untuk Meningkatkan

Ini, pada gilirannya, meningkatkan Kinerja Lingkungan Daam

kontribusi mereka secara keseluruhan untuk Pembangunan Berkelanjutan.

pembangunan berkelanjutan. Penerapan EKUITAS (Jurna Ekonomi Dan

akuntansi hijau dan upaya untuk Keuangan), 17(3), 279–298.

meningkatkan kinerja lingkungan dapat https://doi.org/10.24034/j25485024.y2

berdampak signifikan pada pembangunan 013.v17.i3.262

berkelanjutan. Ketika profitabilitas bertindak Damayanti, E., & Widyowati, A. (2022).

sebagai variabel moderasi, itu memiliki Dampak Penerapan Faktor Green

Accounting Terhadap Profitabilitas

potensi untuk memperkuat efek positif ini

Perusahaan Manufaktur Peserta Proper

dengan menyediakan organisasi dengan Yang Listing Di Bursa Efek Indonesia

sumber daya keuangan yang diperlukan Tahun 2017-2019. Jurna Akuntansi

untuk mengadopsi praktik dan teknologi Dan Bisnis Krisnadwipayana, 9(1),

yang lebih berkelanjutan. Pendekatan terpadu 559.

ini menyesuaikan kesuksesan ekonomi https://doi.org/10.35137/jabk.v9i1.639

dengan tanggung jawab lingkungan, Ifna Aimatus Saadah, N. (2017). Kinerja

berkontribusi pada masa depan yang lebih Lingkungan, dan Tingkat Profitabilitas

berkelanjutan. Untuk lebih memahami Serta Pengungkapan Informasi

kondisi perusahaan, penelitian lanjutan harus Lingkungan Sebagai Variabel

menambah variabel lain yang mempengaruhi Intervening (Studi pada perusahaan

pembangunan berkelanjutan (sustainable Jakarta Islam Indeks 2013-2015).

Jurna Reviu Akuntansi Dan Keuangan,

development) dan menambah periode tahun

404–415.

penelitian.

Indah, R. N. U. M. M. (2022). Pengaruh

Pengungkapan Green Accounting

Terhadap Nilai Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek

Indonesia Pada Tahun 2018-2020.

Jurna Reviu Akuntansi Dan Keuangan,

5(3), 248–253.

37 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

Indriati, T., Nawasiah, N., & W, B. R. (2022). Rachmawati, W., & Karim, A. (2021).

Kinerja Lingkungan dan Kebijakan Pengaruh Green Accounting Terhadap

Hutang Pengaruhnya terhadap Mfca Daam Meningkatkan

Sustainable Growth Rate Melaui Keberlangsungan Usaha Serta

Profitabilitas. Jurna Reviu Akuntansi Resource Efficiency Sebagai Variabel

Dan Keuangan, 9(1), 1631–1639. Moderating (Studi Kasus Pada

https://doi.org/10.32722/acc.v9i1.4586 Perusahaan Peraih Penghargaan

Kusumaningtias, R. (2013). Green Industri Hijau). Tirtayasa Ekonomika,

Accounting, Mengapa dan Bagaimana? 16(1), 59.

Akuntansi Dan Keuangan, 7(2), 978– https://doi.org/10.35448/jte.v16i1.102

979. 05

Loen, M. (2019). Pengaruh penerapan Green Selpiyanti, & Fakhroni, Z. (2020). Pengaruh

Accounting dan Materia Flow Cost Implementasi Green Accounting dan

Accounting (MFCA) terhadap Materia Flow Cost Accounting

Sustainable Development dengan Terhadap Sustainable Development.

Resource Efficiency sebagai Jurna ASET (Akuntansi Riset), 12(1),

pemoderasi. Jurna Akuntansi Dan 109–116.

Bisnis Krisnadwipayana, 6(3), 14–25. Setiadi, I., & Sutadipraja, M. W. (2022).

https://doi.org/10.35137/jabk.v6i3.327 Pengungkapan Lingkungan, Kinerja

Muhammad Satar, T. H. (2016). Pengaruh Lingkungan, Biaya Lingkungan dan

Frofitabilitas Dan Likuiditas Terhadap Sustainable Development Goas

Moda Kerja (Studi Empiris Pada PT. (SDGS) di Indonesia. Jurna Reviu

Unilever Indonesia, Tbk). Jurna Reviu Akuntansi Dan Keuangan, November,

Akuntansi Dan Keuangan, 7(1), 1–19. 392–404.

Nabila, R. (2021). Green Accounting for Sulistiawati, E., & Dirgantari, N. (2017).

Sustainable Development: Case Study Anaisis Pengaruh Penerapan Green

of Indonesia’s Manufacturing Sector. Accounting Terhadap Profitabilitas

Jurna Akuntansi Dewantara, 5(1), 1– Pada Perusahaan Pertambangan Yang

10. Terdaftar Di Bursa Efek Indonesia.

https://doi.org/10.26460/ad.v5i1.9147 Jurna Reviu Akuntansi Dan Keuangan,

Pratiwi, N., & Rahayu, Y. (2018). Pengaruh 6(1), 865–872.

Penerapan Green Accounting Terhadap https://doi.org/10.22219/jrak.v6i1.508

Pertumbuhan Harga Saham Dengan 2

Profitabilitas Sebagai Variabel

Moderating. Jurna Ilmu Dan Riset

Akuntansi, 7(8), 15.

Putri, A. M., Hidayati, N., & Amin, M.

(2019). Dampak Penerapan Green

Accounting dan Kinerja Lingkungan

Terhadap Profitabilitas Perusahaan

Manufaktur Di Bursa Efek Indonesia.

Jurna Reviu Akuntansi Dan Keuangan,

08(04), 149–164.

38 | JURNAL AKSES STIA MALANG 2023

Journal Akses STIA Malang

Vol. 5, No. 2, Juni 2023, pp. 28-39

ISSN. 2085 - 3947

Luthfiana Awaluddin (2022, November 5)

Kasus Pencemaran Lingkungan Di

Karawang Sepanjang 2019.

https://apps.detik.com/detik/https://ne

ws.detik.com/berita-jawa-

barat/d4841737/kasus-pencemaran-

lingkungan-di-karawang-sepanjang-

2019/3

Bursa Efek Indonesia. 2022. Laporan

Keuangan, Laporan Tahunan dan

Laporan Sustainability Report. Dalam

www.idx.co.id. Diakses pada 5

November 2022

IDN Financials. 2022. Laporan Keuangan

dan Laporan Tahunan. Dalam

www.Idnfinancials.Com. Diakses pada

5 November 2022

Kementrian Lingkungan Hidup Dan

Kehutanan. 2022. Data PROPER.

Dalam

https://proper.menlhk.go.id/proper/.

Diakses pada 5 November 2022

39 | JURNAL AKSES STIA MALANG 2023

Anda mungkin juga menyukai

- 285-Article Text-458-1-10-20201105Dokumen19 halaman285-Article Text-458-1-10-20201105septiandwiirmawan1122Belum ada peringkat

- 286-Article Text-962-1-10-20211201Dokumen14 halaman286-Article Text-962-1-10-20211201AzharaBelum ada peringkat

- Penerapan Green Accounting Terhadap Profitabitas PDokumen7 halamanPenerapan Green Accounting Terhadap Profitabitas PBaiq Melaty Sepsa WindiBelum ada peringkat

- 6138 15982 1 PBDokumen12 halaman6138 15982 1 PBppg.rismafebriani02Belum ada peringkat

- Kel 7 - Artikel - Word Indonesia - MK HDokumen16 halamanKel 7 - Artikel - Word Indonesia - MK HFaiza MasudiyahBelum ada peringkat

- Review 5Dokumen14 halamanReview 5Rosy LiaBelum ada peringkat

- Biaya LingkunganDokumen14 halamanBiaya LingkungancitaBelum ada peringkat

- Bella 2020Dokumen6 halamanBella 2020Agatha Dwi NatasyaBelum ada peringkat

- Referensi 3Dokumen11 halamanReferensi 3Lydia limBelum ada peringkat

- Pengaruh Kinerja Lingkungan, Biaya Lingkungan, Kepemilikan Saham Publik, Green Accounting, Dan Struktur Modal Terhadap Kinerja KeuanganDokumen20 halamanPengaruh Kinerja Lingkungan, Biaya Lingkungan, Kepemilikan Saham Publik, Green Accounting, Dan Struktur Modal Terhadap Kinerja KeuanganAnanda Fitria RahmadaniBelum ada peringkat

- 1 PBDokumen13 halaman1 PBRahmat AlfajriBelum ada peringkat

- Jurnal Indo BellaDokumen7 halamanJurnal Indo BellaBaiq Melaty Sepsa WindiBelum ada peringkat

- 8190 19888 1 SPDokumen22 halaman8190 19888 1 SPDjumpa 98Belum ada peringkat

- 6808-Article Text-13137-1-10-20231010Dokumen17 halaman6808-Article Text-13137-1-10-20231010Lia Eriska SitepuBelum ada peringkat

- 702-Article Text-2423-2-10-20201229Dokumen14 halaman702-Article Text-2423-2-10-20201229nabila dhiyaBelum ada peringkat

- Pengaruh Penerapan Green Accounting Terhadap KinerDokumen11 halamanPengaruh Penerapan Green Accounting Terhadap KinerTarman HisamBelum ada peringkat

- Latar Belakang PenelitianDokumen6 halamanLatar Belakang Penelitianagung astriBelum ada peringkat

- 1 PBDokumen19 halaman1 PBwahyuni silviaBelum ada peringkat

- Proposal UtsDokumen11 halamanProposal UtsMuhajir Akbar SadekBelum ada peringkat

- Proposal RevisiDokumen48 halamanProposal RevisiSuniaBelum ada peringkat

- Peran Manajemen Akuntansi Dalam Peningkatan Keberlanjutan Lingkungan Di Toko Bangunan Bintang Terang YogyakartaDokumen7 halamanPeran Manajemen Akuntansi Dalam Peningkatan Keberlanjutan Lingkungan Di Toko Bangunan Bintang Terang YogyakartalgnsmsngBelum ada peringkat

- 191210287-Alya Delilah-Uts Metodologi PenelitianDokumen38 halaman191210287-Alya Delilah-Uts Metodologi PenelitianAlya DelilahBelum ada peringkat

- Pengaruh Kinerja Lingkungan Pada Nilai Perusahaan Dengan GoodDokumen27 halamanPengaruh Kinerja Lingkungan Pada Nilai Perusahaan Dengan Goodwahyuni silviaBelum ada peringkat

- Akuntansi Manajemen LingkunganDokumen12 halamanAkuntansi Manajemen Lingkungancecilia engkoBelum ada peringkat

- 3231-Article Text-12681-1-10-20220531Dokumen10 halaman3231-Article Text-12681-1-10-20220531darwinto tjhinBelum ada peringkat

- Tugas Riview Jurnal (Indriyani AK-5B) 1Dokumen30 halamanTugas Riview Jurnal (Indriyani AK-5B) 1indriyaniBelum ada peringkat

- 451-Article Text-1602-1-10-20211216Dokumen21 halaman451-Article Text-1602-1-10-20211216DheaBelum ada peringkat

- Pengaruh Pengungkapan Environmental Social Dan GovDokumen23 halamanPengaruh Pengungkapan Environmental Social Dan Govdjakastore71Belum ada peringkat

- 58 Revisi Jurnal 16038 - Publikasi Syaila Fitri Handoko & Ibu Harti BudiDokumen12 halaman58 Revisi Jurnal 16038 - Publikasi Syaila Fitri Handoko & Ibu Harti BudiNisa VebrianaBelum ada peringkat

- 12 ItemDokumen27 halaman12 ItemLestari 2222Belum ada peringkat

- 2241-Article Text-5307-1-10-20201130 (2) - 240217 - 171518Dokumen19 halaman2241-Article Text-5307-1-10-20201130 (2) - 240217 - 171518Tri Tunggal AbadiBelum ada peringkat

- 97 86425 1 10 20180906 PDFDokumen31 halaman97 86425 1 10 20180906 PDFputuindahBelum ada peringkat

- 7806-Article Text-15514-1-10-20150922Dokumen13 halaman7806-Article Text-15514-1-10-20150922devidBelum ada peringkat

- Proposal MemengDokumen80 halamanProposal MemengMuflih Mubarak DarmadiBelum ada peringkat

- Artikel 8Dokumen12 halamanArtikel 8An Sakina FathiaBelum ada peringkat

- Sulastri (A1c116087) - Proposal Penelitian Bab 1Dokumen31 halamanSulastri (A1c116087) - Proposal Penelitian Bab 1Fahrul ImamBelum ada peringkat

- Bab 123 Revisi 2 TiekDokumen45 halamanBab 123 Revisi 2 TiekReggy WijayaBelum ada peringkat

- 974-Article Text-4634-2-10-20220707Dokumen13 halaman974-Article Text-4634-2-10-20220707Muhammad YusufBelum ada peringkat

- Ekonometrika 2 - Riview JurnalDokumen18 halamanEkonometrika 2 - Riview JurnalNova SindyBelum ada peringkat

- 3655-Article Text-10656-1-10-20240112Dokumen14 halaman3655-Article Text-10656-1-10-20240112NgurahAdiputraBelum ada peringkat

- Akuntansi LingkunganDokumen17 halamanAkuntansi LingkunganTriva Maria100% (1)

- Jurnal Akmen NasionalDokumen8 halamanJurnal Akmen NasionalHasna MaharaniBelum ada peringkat

- CSR 2Dokumen12 halamanCSR 2Muhammad ApridhoniBelum ada peringkat

- Flow Cost Accounting Terhadap Corporate Sustainability: Pengaruh Penerapan Green Accounting Dan MaterialDokumen12 halamanFlow Cost Accounting Terhadap Corporate Sustainability: Pengaruh Penerapan Green Accounting Dan MaterialSamantha SantosoBelum ada peringkat

- 223 737 1 PBDokumen14 halaman223 737 1 PBAgata x IraBelum ada peringkat

- Pengaruh Biaya Lingkungan, Pengungkapan Lingkungan, Audit Lingkungan Terhadap Kinerja Laporan KeuanganDokumen18 halamanPengaruh Biaya Lingkungan, Pengungkapan Lingkungan, Audit Lingkungan Terhadap Kinerja Laporan KeuanganSalsabila ArdiyantiBelum ada peringkat

- Admin, 8. Hermanto - Template 166-179Dokumen14 halamanAdmin, 8. Hermanto - Template 166-179fikryansyahBelum ada peringkat

- Proposal Faisal 7323Dokumen50 halamanProposal Faisal 7323Septa NurazilaBelum ada peringkat

- PROPOSAL FAISAL - Revisi 1Dokumen50 halamanPROPOSAL FAISAL - Revisi 1Septa NurazilaBelum ada peringkat

- Sust. Acc Kel. 8 Pertemuan 18Dokumen11 halamanSust. Acc Kel. 8 Pertemuan 18Ernita HuluBelum ada peringkat

- 1 PBDokumen17 halaman1 PBfazarhermawan15Belum ada peringkat

- Kinerja LIngkungan Dan Nilai PerusahaanDokumen21 halamanKinerja LIngkungan Dan Nilai PerusahaanRichard WilliamBelum ada peringkat

- Green AccountingDokumen12 halamanGreen AccountingAzeedBelum ada peringkat

- Bab Ii MetopelDokumen13 halamanBab Ii MetopelAhmad GazaliBelum ada peringkat

- Jurnal E-Bis Vol 5 No 2 2021Dokumen15 halamanJurnal E-Bis Vol 5 No 2 2021David Irlan A031Belum ada peringkat

- 803-Article Text-3129-1-10-20230929Dokumen13 halaman803-Article Text-3129-1-10-20230929Deddy Nur CahyonoBelum ada peringkat

- Good Corporate Governance: Ujian Akhir SemesterDokumen12 halamanGood Corporate Governance: Ujian Akhir SemesterMuhammad ApridhoniBelum ada peringkat

- Pengaruh Corporate Social Responsibility Dan Green Moderasi ProfitabilitasDokumen10 halamanPengaruh Corporate Social Responsibility Dan Green Moderasi ProfitabilitasMelianaWanda041 aristaBelum ada peringkat

- Bismillah SKRIPSIDokumen73 halamanBismillah SKRIPSIAjeng PutriBelum ada peringkat