Anda mungkin juga menyukai

- Paparan Evaluasi Kinerja Farmasi SMT I 2019 FixxxxxxxDokumen22 halamanPaparan Evaluasi Kinerja Farmasi SMT I 2019 FixxxxxxxRega PermanaBelum ada peringkat

- Laporan Penerimaan Dan Penyetoran PadDokumen13 halamanLaporan Penerimaan Dan Penyetoran PadPuskesmas Kedungdung BangkalanBelum ada peringkat

- Budget MeetingDokumen9 halamanBudget MeetingAwaludin SiwiBelum ada peringkat

- Tkrs 3.2 Laporan BulananDokumen36 halamanTkrs 3.2 Laporan BulananRaudatul JannahBelum ada peringkat

- 1 - PPT - Analisis Perhitungan Dan Pelaporan Pajak Pertambahan Nilai PadaDokumen9 halaman1 - PPT - Analisis Perhitungan Dan Pelaporan Pajak Pertambahan Nilai Padagenny viviari anggiBelum ada peringkat

- Garuda 1600076Dokumen11 halamanGaruda 1600076SYUBBANUL FIRDA'USBelum ada peringkat

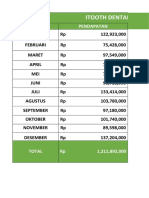

- Itooth Dental Care 2022: Bulan PendapatanDokumen4 halamanItooth Dental Care 2022: Bulan PendapatanITOOTH DENTAL CAREBelum ada peringkat

- Laporan Realisasi Penyerapan BOK 2020 SP2D. Semester 1Dokumen74 halamanLaporan Realisasi Penyerapan BOK 2020 SP2D. Semester 1Yanthi ArSyidikBelum ada peringkat

- AP. MG REVISI 10 Dan 11 MATERI SOAL DAN PEMBAHASAN ANGGARAN PIUTANG Dan KASDokumen7 halamanAP. MG REVISI 10 Dan 11 MATERI SOAL DAN PEMBAHASAN ANGGARAN PIUTANG Dan KASRizki APIBelum ada peringkat

- Evaluasi Pelayanan Yg TDK Melanggar NormaDokumen10 halamanEvaluasi Pelayanan Yg TDK Melanggar NormaSarah KaharuddinBelum ada peringkat

- DPPADokumen2 halamanDPPAreniBelum ada peringkat

- Rincian PendapatanDokumen7 halamanRincian PendapatanEni AndriyaniBelum ada peringkat

- Kesehatan Kerja & OlahragaDokumen6 halamanKesehatan Kerja & OlahragaAditya Putra PriantamaBelum ada peringkat

- Bantuan Ukt Upz Agustus 2022Dokumen5 halamanBantuan Ukt Upz Agustus 2022Rohmania CitraBelum ada peringkat

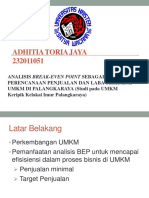

- ANALISIS BREAK-EVEN POINT SEBAGAI ALAT PERENCANAAN PENJUALAN DAN LABA TERHADAP UMKM DI PALANGKARAYA (Studi Pada UMKM Keripik Kelakai Imur PalangkarayaDokumen24 halamanANALISIS BREAK-EVEN POINT SEBAGAI ALAT PERENCANAAN PENJUALAN DAN LABA TERHADAP UMKM DI PALANGKARAYA (Studi Pada UMKM Keripik Kelakai Imur PalangkarayaAdhe DjalaBelum ada peringkat

- Laporan Keuangan UmkmDokumen6 halamanLaporan Keuangan UmkmOnly GameBelum ada peringkat

- Makalah Keuangan Nusacake (Polines)Dokumen13 halamanMakalah Keuangan Nusacake (Polines)MuhamadDwi BagasSaputraBelum ada peringkat

- Lampiran 6. Bend - Pengeluaran KominfoDokumen14 halamanLampiran 6. Bend - Pengeluaran KominfoHasrul LatidiBelum ada peringkat

- Kegiatan Jamkesda Untuk Humas JKN 2018Dokumen24 halamanKegiatan Jamkesda Untuk Humas JKN 2018DieyazBelum ada peringkat

- Kalirejo InspektoratDokumen12 halamanKalirejo InspektoratIka puspitaBelum ada peringkat

- 1 - PPT - Analisis Perhitungan Dan Pelaporan Pajak Pertambahan Nilai PadaDokumen8 halaman1 - PPT - Analisis Perhitungan Dan Pelaporan Pajak Pertambahan Nilai Padagenny viviari anggiBelum ada peringkat

- T3 Kelompok 2 - Penganggaran BisnisDokumen19 halamanT3 Kelompok 2 - Penganggaran BisnisMillaBelum ada peringkat

- Ega Pamungkas - AK20A - T4Dokumen2 halamanEga Pamungkas - AK20A - T4Ega Pamungkas DawamiBelum ada peringkat

- DPA REKAPITULASI SKPD - 1.02.0.00.0.00.01.0010 Puskesmas Kecamatan Kalikajar 1 - Penatausahaan APBD - 2022Dokumen1 halamanDPA REKAPITULASI SKPD - 1.02.0.00.0.00.01.0010 Puskesmas Kecamatan Kalikajar 1 - Penatausahaan APBD - 2022Anggun Kusuma WardhaniBelum ada peringkat

- Proposal Pengajuan Modal Usaha Cv. Trinbe-DikompresiDokumen6 halamanProposal Pengajuan Modal Usaha Cv. Trinbe-DikompresiMuhammad NuralfianBelum ada peringkat

- Poa26 - Modul 1 - ForecastingDokumen34 halamanPoa26 - Modul 1 - Forecastingrizki septiaBelum ada peringkat

- Untuk BarangDokumen14 halamanUntuk BarangAnonymous b1Hk72WKRFBelum ada peringkat

- Ba BPKDokumen2 halamanBa BPKspbu citatahBelum ada peringkat

- Evaluasi Entry PCare Tahun 2020 Klinik PratamaDokumen4 halamanEvaluasi Entry PCare Tahun 2020 Klinik PratamaheruyunandarBelum ada peringkat

- Kesimpulan Analisis Data Cost Effective Dokter Spesialis Tahun 2023Dokumen27 halamanKesimpulan Analisis Data Cost Effective Dokter Spesialis Tahun 2023Doktere WongndesoBelum ada peringkat

- COVID-19 JULI 2021: 1,093,710,616 911,425,513 Dispute Februari, Maret, April, Mei, Juni 2020Dokumen3 halamanCOVID-19 JULI 2021: 1,093,710,616 911,425,513 Dispute Februari, Maret, April, Mei, Juni 2020zlatan zareenaBelum ada peringkat

- Rekapitulasi Laporan Keuangan Apotek Santi Per Bulan Juli 2015 - Bula Oktober 2016Dokumen15 halamanRekapitulasi Laporan Keuangan Apotek Santi Per Bulan Juli 2015 - Bula Oktober 2016evi ridwanBelum ada peringkat

- Bab I PendahuluanDokumen6 halamanBab I Pendahuluanruly noprianaBelum ada peringkat

- Proposal PenelitianDokumen14 halamanProposal PenelitianDhonny FrasetioBelum ada peringkat

- Pendapatan Iklan TW III Dan TW IVDokumen3 halamanPendapatan Iklan TW III Dan TW IVEsa urDaddyBelum ada peringkat

- Form Laporan JKN 2020Dokumen3 halamanForm Laporan JKN 2020jejenBelum ada peringkat

- DPA REKAPITULASI SKPD - 1.02.0.00.0.00.02.0020 UPTD PUSKESMAS GAMPENG - Menginput Rencana Anggaran Kas - 2023Dokumen1 halamanDPA REKAPITULASI SKPD - 1.02.0.00.0.00.02.0020 UPTD PUSKESMAS GAMPENG - Menginput Rencana Anggaran Kas - 2023amels pieroBelum ada peringkat

- Laporan Kegiatan Farmasi Bulan Juni 2022Dokumen31 halamanLaporan Kegiatan Farmasi Bulan Juni 2022RSPMBelum ada peringkat

- PKM PGA - Target & Pendapatan Jan SD Des 2021Dokumen38 halamanPKM PGA - Target & Pendapatan Jan SD Des 2021PUSKESMAS PAGERAGEUNGBelum ada peringkat

- NPD Awal JKN PKM WARA BARAT 2021Dokumen12 halamanNPD Awal JKN PKM WARA BARAT 2021Irwan SunandiBelum ada peringkat

- Realisasi Non JKNDokumen5 halamanRealisasi Non JKNMustika BasoBelum ada peringkat

- Bulan MeiDokumen79 halamanBulan Meibpjs kcBelum ada peringkat

- Uas Akuntansi Lanjutan IiDokumen5 halamanUas Akuntansi Lanjutan Iiadie triyonoBelum ada peringkat

- KKP BLUD 2022 ADokumen52 halamanKKP BLUD 2022 AputriBelum ada peringkat

- Dpa PendapatanDokumen1 halamanDpa PendapatanSRI MARDINAHBelum ada peringkat

- Rekapitulasi Ringkasan DpaDokumen1 halamanRekapitulasi Ringkasan DpaSRI MARDINAHBelum ada peringkat

- Laporan Bulan Oktobertc Kintamani 2022 BaruDokumen33 halamanLaporan Bulan Oktobertc Kintamani 2022 BaruKardi 009Belum ada peringkat

- 12-Lat SoalDokumen2 halaman12-Lat SoalIin IndrawatiBelum ada peringkat

- List JPDokumen6 halamanList JPrujaklutisBelum ada peringkat

- Bendahara LPJ KeuanganDokumen3 halamanBendahara LPJ KeuanganSyifaul FikriBelum ada peringkat

- Excellence Vol+1+No+3+September+2023+Hal+118 133Dokumen16 halamanExcellence Vol+1+No+3+September+2023+Hal+118 133Iwan SopandiBelum ada peringkat

- Laporan Bigpro AKDM Zulfi Fathiya Salsabila 17522200 - Hanif Awandami 17522229Dokumen39 halamanLaporan Bigpro AKDM Zulfi Fathiya Salsabila 17522200 - Hanif Awandami 17522229Gilang PradanaBelum ada peringkat

- Nenda's KitchenDokumen5 halamanNenda's KitchenAsrilia LiaBelum ada peringkat

- U T S Akuntansi KrystinDokumen11 halamanU T S Akuntansi KrystinAsrullah ramahdanBelum ada peringkat

- Honor Administrasi 2023-1Dokumen19 halamanHonor Administrasi 2023-1widha pangestiBelum ada peringkat

- Laporan Untuk BCADokumen3 halamanLaporan Untuk BCAajengsa71Belum ada peringkat

- LPJ Jualannyapeka 2023Dokumen8 halamanLPJ Jualannyapeka 2023Rizka AlaedyaBelum ada peringkat

- Proposal AndreDokumen44 halamanProposal AndreSaren GrupBelum ada peringkat

- TUGASDokumen4 halamanTUGASmuhamad SastroBelum ada peringkat