02 +hasbia+1813+

Diunggah oleh

Ivada cahyaniJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

02 +hasbia+1813+

Diunggah oleh

Ivada cahyaniHak Cipta:

Format Tersedia

Jurnal Visionida, Volume 7 No.

2, Desember 2021

ANALISIS PERILAKU KEUANGAN GENERASI Z PADA CASHLESS SOCIETY

ANALYSIS OF FINANCIAL BEHAVIOR OF GENERATION Z ON CASHLESS

SOCIETY

Hasbia Rizqi Annisa Sita Ramadanti1), Jubaedah Nawir2), Marlina3)

1),2),3)

Universitas Pembangunan Nasional Veteran Jakarta

Correspondence author: hasbiarizqi@upnvj.ac.id; jubaedah@upnvj.ac.id;

ABSTRACT

This research is included in quantitative research with the aim to determine the influence of

financial literacy and lifestyle on the financial behavior of generation Z in cashless society.

The object in this study is generation Z majoring Management in UPN Veteran Jakarta with a

total population of 1,005 students. Sampling techniques in this study using probability

sampling and sample selection in this study using simple random sampling. Calculation to

determine the number of samples using Slovin formula with the results of 290 students to be

sampled. Data collection is done by disseminating questionnaires through google form and

analyzed using Partial Least Square (PLS). This study obtained the results of (1) financial

literacy positively affects the financial behavior of generation Z in cashless society, (2) lifestyle

positively affects the financial behavior of generation Z in cashless society.

Keywords: Financial Literacy, Lifestyle, Financial Behavior, Cashless Society

ABSTRAK

Penelitian ini termasuk pada penelitian kuantitatif dengan tujuan untuk mengetahui pengaruh

literasi keuangan dan gaya hidup terhadap perilaku keuangan generasi Z pada cashless society.

Objek dalam penelitian ini adalah generasi Z jurusan Manajemen UPN Veteran Jakarta dengan

total populasi 1.005 mahasiswa. Teknik pengambilan sampel dalam penelitian ini

menggunakan probability sampling dan pemilihan sampel dalam penelitian ini menggunakan

simple random sampling. Perhitungan untuk menentukan jumlah sampel menggunakan rumus

Slovin dengan hasil 290 mahasiswa untuk dijadikan sampel. Pengumpulan data dilakukan

dengan menyebar kuesioner melalui google form dan dianalisis menggunakan Partial Least

Square (PLS). Penelitian ini memperoleh hasil (1) literasi keuangan berpengaruh positif

terhadap perilaku keuangan generasi Z pada cashless society, (2) gaya hidup berpengaruh

positif terhadap perilaku keuangan generasi Z pada cashless society.

Kata Kunci: Literasi Keuangan, Gaya Hidup, Perilaku Keuangan, Cashless Society

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 96

Jurnal Visionida, Volume 7 No.2, Desember 2021

PENDAHULUAN menunjukkan total pengeluaran untuk

telekomunikasi dan leisure pada generasi Z

Cashless society atau Gerakan sebesar 21,3%, sedangkan untuk kebutuhan

Nasional Non Tunai (GNNT) merupakan saving dan investment hanya sebesar 10,3%.

transaksi pembayaran non tunai yang Generasi Z yang memiliki produk keuangan

memperhatikan aspek efisiensi, keamanan, sebesar 68,5%, paling rendahhdibandingkan

keandalan, inklusif, dan mengutamakan dengan generasi Milenial dan generasi X.

kepentingan nasional. Adanya cashless Indikasi penggunaan cashless yang

society ini didukung oleh tingginya tinggi pada perilaku keuangan generasi Z

penggunaan APMK (Alat Pembayaran dapat

Menggunakan Kartu) dan tingginya jumlah berdampakkdalammpengelolaannkeuangan.

uang elektronik beredar. Dalam mendukung Untuk mendukung fenomena dan

cashless society, generasi Z telah permasalahan yang terjadi maka dilakukan

menggunakan digital payment sebesar pra survei terhadapp100 responden.

79,4%. Pada survei (Ali et al., 2020)

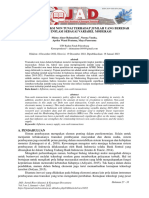

Pulsa 1%

Transportasi 55%

Kebutuhan rutin 39%

Hiburan 45%

Cicilan/hutang 10%

Asuransi 0%

Investasi 27%

Tabungan 45%

Belanja 93%

0% 20% 40% 60% 80% 100%

Sumber: Data Diolah (2021)

Gambar 1. Grafik Pengeluaran yang Dilakukan Generasi Z Jurusan Manajemen UPN Veteran

Jakarta Dengan Cashless

Perilaku keuangan Generasi Z walaupun pendapatan seseorang tinggi,

cenderung menggunakan pendapatan untuk tanpa adanya literasi keuangan dalam

memenuhi kebutuhan periode saat ini pengelolaan keuangan maka keamanan

dibandingkan dengan kebutuhan di periode finansial akan terganggu. Literasi keuangan

yang akan datang. Menurut Wiyanto et al. erattkaitannya dengan perilaku keuangan.

(2019) “perilaku keuangan yang baik dapat Berdasarkan Survei Nasional Literasi dan

ditinjau dari keputusan mengenai Inklusi Keuangan (SNLIK) yang dilakukan

penggunaan keuangan dalam mengelola Otoritas Jasa Keuangan (OJK) pada tahun

pengeluaran kebutuhan secara efektif, 20199menunjukkan indeks literasi keuangan

menabung dan investasi”. Salah satu mencapai 38.03% yang sebelumnya pada

keberhasilan dalam hiduppadalah tahun 2016 sebesar 29.7%. Indeks inklusi

kemampuan individu dalam mengelola keuangan tahun 2019 sebesar 76.19% yang

keuangan (Fatimah, 2018). Pengelolaan sebelumnya pada tahun 2016 sebesar 67.8%.

keuangan yang benar akan didukung dengan Pada pelajar dan mahasiswa berdasarkan

kemampuannliterasi keuangan yang bagus, SNLKI yang dilakukan OJK (2016)

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 97

Jurnal Visionida, Volume 7 No.2, Desember 2021

mempunyai tingkat literasi keuangan sebesar hidup yang serba dinamis. Generasi Z

23,4% dan inklusi keuangan sebesar 64,2%. memiliki gayahhidup yang berfokusspada

Persentase tersebut menunjukkan perbedaan apa yang dialami di masa kini tanpa

yang cukup jauh, generasi muda sudah memikirkan risiko di masa depan atau biasa

mendapatkan akses terhadap kredit, disebut You Only Live Once (YOLO). Selain

tabungan, asuransi, dan layanannfinansial itu, generasi Z memiliki rasa Fear of Missing

lainnya namunnpemahaman atas manfaat Out (FOMO), atau perasaan takut

dan risiko layanan finansial tertinggallsebuahhtrend gaya hidup yang

belummmaksimal. Sedangkan kenyataan sedang banyak dipakai atau dilakukan oleh

yang terjadi adalah generasi muda menjadi orang lain. Hasil riset yang dilakukan Credit

salah satu kalangan pemakaian terbesar Karma (2018) menunjukkan bahwa 39%

dalam sistem transaksi non tunai. generasi muda rela berutang untuksselalu

Permasalahan dalam finansial salah mengikuti tren yang berlangsung.

satunya adalah terlalu sering mengikuti gaya

Tabel 1. Hasil Pra Survei Mengenai Gaya Hidup Generasi Z Jurusan Manajemen UPN

Veteran Jakarta

No Pernyataan Jawaban Jumlah Target

Ya Tidak Responden dalam %

1 Mengikuti trend saat ini 66% 34% 100 100%

sehingga mempengaruhi saat

melakukan pembelian

2 Adanya cashless mendorong 81% 19% 100 100%

permbelian tidak terencana

Sumber: Data Diolah (2021)

Dalam pra survei yang telah (2020) dan Yoshino et al. (2020) yang

dilakukan menujukkan bahwa generasi Z menjelaskan “bahwa literasi keuangan

Jurusan Manajemen UPN Veteran Jakarta berpengaruh positif signifikan terhadap

mengikuti tren saat ini, selain itu adanya cashless transaction behavior. Penelitian

dukungan cashless juga terdorongnya Kamil dan Istianingsih (2020)

pembelian yang tidak terencana sehingga mengemukakan bahwa gaya hidup

kurang sadar akan pengeluaran yang berpengaruh secara positif dan signifikan

dilakukan. Fenomena ini munculaakibat terhadap penggunaan mobile payment”.

adanya faktor pendukung salah satunya yaitu Dariipenjelasan di atas, maka

adanya tuntutan gaya hidup yang dapat penelitianiini memiliki tujuan untuk

mempengaruhi perilaku keuangan. Perilaku mengetahui pengaruh literasi

keuanganggenerasi Z mampuudipengaruhi keuangantterhadap perilaku keuangan

oleh beberapa faktor diantaranya yaitu generasi Z pada cashless society dan untuk

literasi keuangan dan gaya hidup yang mengetahui pengaruhhgaya hidup terhadap

dimiliki. Beberapa penelitian terdahulu perilaku keuanganngenerasi Z pada cashless

seperti penelitian Eka Muttasari & Lukiastuti society.

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 98

Jurnal Visionida, Volume 7 No.2, Desember 2021

MATERI DAN METODE cashless society menggunakanninstrumen

perilaku penggunaan (use behavior) yaitu

Perilaku Keuangan (Financial Behavior) minat penggunaan,ffrekuensi penggunaan,

Teori ini pertama kali dikemukakan dan volume penggunaan.

oleh Martin Fishbein dan Ajzen pada tahun

Literasi Keuangan

1975 bernama Theory of Reasoned Action

Literasi keuanganaadalah

(TRA). Teori iniimenguraikan bahwa

serangkaian kegiatan yang berfungsi untuk

seseorang memiliki perilaku sadar atau tidak

meningkatkan wawasan, keahlian, dan

sadar sertaameninjau berbagai informasi

idealisme seseorang untuk mengelola

yang ada (Ajzen, 1991). Ajzen

keuangan dengan lebih baik (Roestanto,

mengembangkan teori tersebut pada tahun

2017). Literasi keuangan adalahhbagaimana

1991 bernama Theory of Planned Behavior

individu mengatur uangnya dengan

(TPB). Teori ini menjelaskan sikap, norma

mengimplementasikanppengetahuan

subjektif, dan kontrol atas perilaku

individu mengenai keuangannitu sendiri

mempengaruhi niat perilaku seseorang.

(Kumar et al., 2017).

Teori ini relevan dengan perilaku

Keterkaitannliterasiikeuanganndeng

keuangan generasi Z pada cashless society.

anpperilaku keuangan timbul karena adanya

Dalam perilaku keuangan generasi Z

kesadaran seseoranggterkait penggunaan

membutuhkan keyakinan yang dimiliki

produk jasa keuangan untuk melakukan

dalam penggunaan cashless dan pandangan

perencanaan keuangan (Carpena et al.,

seseorang mengenai penggunaan cashless

2011). Sehingga denganaadanya kesadaran

untuk mendapatkan kepercayaan. Generasi Z

seseorang untuk memiliki literasi keuangan

memiliki kendalitterhadap perilaku

yang baik akan lebih siap dalam hal

keuangan dengan cashless terkait sisi baik

menghadapi kesulitan keuangan (Yusnia &

dan sisi buruk sehinggaatercipta perilaku

Jubaedah, 2019).

keuangannyang sesuai dengan gaya hidup

Terdapat empat indikator

dan literasi keuangan.

literasiikeuangan yaitu “pengetahuan

Perilakuukeuanganddapat dilihat dari

keuangan dasar, simpanan dan pinjaman,

empat indikator yaitu konsumsi, manajemen

asuransi, dan investasi” (Mayangsari et al.,

keuangannpribadi, tabunganndaniinvestasi,

2020). Tingkat literasi keuangan menurut

dan manajemen kredit (Dew & Xiao, 2011).

OJK diklasifikasikan dalam empat aspek

Cashless Society yaituuwell literate, sufficient literate, less

Cashlessssociety literate, dan not literate.

mempengaruhipperilaku masyarakat, disaat

Gaya Hidup

masyarakat tidak suka memiliki uang tunai

Gaya hidup yaituulangkah-langkah

dalam jumlah besar diddompet, mereka akan

hiduppseseorang meliputi sekumpulan

berniat melakukan pembayaran secara

pandangan, kebiasaan dan pola

elektronik (e-payment) seperti e-money, e-

responnterhadap hidup (Sugihartati, 2010

card, dan e-banking (Jain & Jain, 2017).

hlm. 159). Gaya hidup mengacu pada pilihan

Perilaku generasi Z sebagai generasi

untuk mendistribusikan pendapatan

muda guna mendukung cashless society

berdasarkan distribusi relatif dalam

merupakan tingkah laku yang

bermacam-macam produk dan layanan, dan

diimplementasikan oleh generasi Z dengan

untuk alternatif spesifik (Solomon, 2009

berkembangnya sistem pembayaran non

hlm. 255). Artinya gaya hidup

tunai yang dipraktikkannsecara luas oleh

dapattmenggambarkan pola konsumsi setiap

Bank Indonesia.

orang yang beragam, contohnya adaayang

Dalam penelitian Nirmala et al.

memiliki totallpengeluaran untuk makanan,

(2020) mengutip dari Thompson et al. (1991)

hiburan, atau pendidikan.

mengemukakan bahwaiindikator perilaku

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 99

Jurnal Visionida, Volume 7 No.2, Desember 2021

Pada jurnal Sathish & Rajamohan 2009 hlm. 265).

(2013) “menyatakan bahwa gaya hidup a. Activities atau aktivitas

mengacu pada cara seseorang hidup dan adalahmmengenaiibagaimanaaseseoran

membelanjakan uangnya, psikografis ggmenggunakan waktunya di kehidupan

konsumen diperoleh dengan mengukur sehari-hari berkaitan dengan aktivitas

berbagai aspek yaitu”: yang dilakukan.

a. Produkkdanllayanannyanggdikonsumsi. b. Interests atau minat adalah

b. Kegiatan,mminat dannpendapat. ketertarikanyyang berasalldalam

c. Sistem nilai. diriiseseorang untuk memenuhi

d. Ciri-ciri kepribadian dannkonsepsi diri. keinginannya.

e. Sikap terhadappberbagai kelas produk. c. Opinions atau opini adalah

Pengukuran untuk mengukur pendapattseseoranggyang diperoleh dari

variabel gaya hidup terdapat tiga indikator perspektif dalam memahami suatu hal.

yaitu aktivitas, minat, dan opini (Solomon,

Tabel 2. Matriks Penelitian Sebelumnya

PenelitiannTerkaittDengan Perilaku Keuangan Pada Cashless Society

No. Nama Peneliti dan Sampel dan Alat Uji Variabel Hasil/Kesimpulan

Tahun Penelitian

1. Eka Muttasari & 112 PNS Sekretariat Daerah Literasi Keuangan Positif dan Signifikan

Lukiastuti (2020) Kabupaten Blora Gaya Hidup Positif dan Signifikan

Analisis pendekatan

menggunakan PLS

2. Kamil & Istianingsih 200 Responden Jabodetabek Lifestyle Positif dan Signifikan

(2020) Multiple Regression Analysis Financial Literacy Tidak Berpengaruh

3. Nirmala et al. (2020) 100 Mahasiswa Program Gaya Hidup Pengaruh Positif dan

Sarjana Manajemen Signifikan

Universitas Pembangunan Literasi Keuangan Tidak Berpengaruh

Nasional Veteran Jakarta Secara Signifikan

Analisis PLS

4. Haidar (2018) 175 Mahasiswa Institut Literasi Keuangan Positif dan Signifikan

Pertanian Bogor Gaya Hidup Positif dan Signifikan

Uji Regresi Linier Berganda

5. Yoshino et al. (2020) 25.000 individu berusia 18-79 Literasi Keuangan Positif

tahun dari data tahun 2019

yang dilakukan oleh Bank of

JapanLinear Probability

Regression dan Probit

Regression

6. Geetha & Veena 100 responden Financial Literacy Tidak Signifikan

(2017) One-way Analysis of Variance Risk and Challenges Tidak Signifikan

(ANOVA)

7.

Arabzadeh & Aghaeian 500 Mahasiswa University of Lifestyle Positif dan Signifikan

(2015) Kebangsaan Malaysia Pada Penggunaan Kartu

Pearson Correlation Analysis Kredit

Purchasing Positif dan Signifikan

Behaviour Pada Penggunaan Kartu

Kredit dan Fitur Kartu

Kredit

Attitudes Toward Positif dan Signifikan

Debt Pada Penggunaan dan

Manajemen Kartu Kredit

Sumber: Data Diolah (2021)

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 100

Jurnal Visionida, Volume 7 No.2, Desember 2021

Penelitian ini dilakukan kepada 290 Rp 0 –Rp 1.000.000 112 38.6

responden dengan kriteria: 1) mahasiswa Rp 1.000.001 – Rp 3.000.000 134 46.2

aktif jurusan Manejemen UPN Veteran Rp 3.000.001 – Rp 5.000.000 28 9.7

Jakarta, 2) kelahiran dari tahun 1995, 3) Lebih dari Rp 5.000.001 16 5.5

menggunakan sistem pembayaran non tunai. Jumlah 290 100

Jenis data adalah data primer karena sumber Sumber Uang Saku

data dalam penelitian ini didapatkan dari Beasiswa 14 4.8

kuesioner yang disebarkan secara online Orang tua 209 72.1

melalui google form. Pengukuran pada Bekerja 54 18.6

indikator variabel diukur dengannskala likert Lainnya 13 4.5

dengan rentang nilai 1 hingga 4 dengan Jumlah 290 100

pernyataan sangat tidak setuju hingga sangat

Frekuensi Penggunaan Non Tunai

setuju. Data yang terkumpul diolah dengan

Selalu 20 6.9

menggunakan Microsoft Excel 2019 dan

Sering 164 56.5

SmartPLS 3.0. Pengujian yang dilakukan

Kadang – kadang 106 36.6

langkah pertama yaitu uji validitas dan uji

reliabilitas, selanjutnya statisik deskriptif Jumlah 290 100

data, lalu melakukan uji hipotesis. Tujuan Penggunaan Non Tunai

Konsumsi 229 79

Menabung 39 13.4

HASIL PENELITIAN Investasi 22 7.6

DAN PEMBAHASAN Pinjaman 0 0

Jumlah 290 100

DeskripsiiData Responden Sumber: Data diolah (2021)

Penelitian ini diperoleh dari hasil

jawabannresponden yang telahhmenjawab Dari tabel di atas dapat disimpulkan

kuesioner yang sudahhdiberikan. Terdapat bahwa responden perempuan lebih besar

290 responden dengan hasil sebagai berikut: 64.8%, sedangkan laki – laki sebesar 38,2%.

Berdasarkan usia responden yang terbesar

Tabel 3. KarakteristikkResponden pada usia lebih dari 20 tahun dengan

Karakteristik Responden N % persentase sebesar 78% dan paling sedikit

Jenis Kelamin pada usia 18 tahun dengan persentase sebesar

Laki – Laki 102 35.2 2.4%. Responden yang mengisi kuesioner

terbanyak pada angkatan 2017 sejumlah 172

Perempuan 188 64.8

orang dengan persentase sebesar 59,3%.

Jumlah 290 100

Responden paling sedikit yang ikut serta

Usia

mengisi kuesioner adalahhangkatan 2020

18 tahun 7 2.4

sejumlah 10 orang dengan persentase sebesar

19 tahun 12 4.1 3,4%. Uang saku per bulan yang

20 tahun 45 15.5 dimilikirresponden paling banyak di range

Lebih dari 20 tahun 226 78 Rp 1.000.001 – Rp 3.000.000 sebanyak 134

Jumlah 290 100 orang dengan persentase sebesar 46,2%.

Angkatan Yang memiliki uang sakuuper bulan

2017 172 59.3 sebanyak lebih dari Rp 5.000.001 hanya 16

2018 97 33.5 orang dengan persentaseesebesar 5,5%.

2019 11 3.8 Artinya uang saku per bulan yang

2020 10 3.4 dimilikiiresponden rata-rata terbanyak

Jumlah 290 100 dimulai dari range Rp 0 – Rp 3.000.000

Uang Saku per Bulan dengan total persentase sebesar 84,8%.

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 101

Jurnal Visionida, Volume 7 No.2, Desember 2021

respondennmendapatkannuang saku per sebanyak 106 orang dengan persentase

bulan dari orang tua sebanyak 209 orang sebesar 36,6%. responden banyak

dengan persentase sebesar 72,1%. Untuk menggunakan nonntunai untuk konsumsi

kategoriilainnya seperti sumberruang saku sejumlah 229 orang dengan persentase

dari saudara dan usaha yang dimiliki sebesar 79% dan responden tidak ada yang

responden sejumlah 13 orang dengan melakukan pinjaman dengan non tunai.

persentase sebesar 4,5%. Penggunaan non Responden yang melakukan investasi

tunai sering dilakukan oleh responden dengan non tunai sejumlah 22 orang dengan

sejumlah 164 orang dengan persentase persentase sebesar 7,6%.

sebesar 56,5%. Responden selalu

menggunakan non tunai sebanyak 20 orang Analisis Data Deskriptif

atau 6,9%. Selain itu responden kadang- a. Analisis Indeks Jawaban Responden

kadang juga menggunakan non tunai Terhadap Variabel Perilaku Keuangan

Tabell4. Jawaban RespondennTerhadappVariabellPerilakukKeuangan

Perilaku Keuangan (Y) 1 2 3 4 Indeks

F1 F2 F3 F4

PK1 12 67 77 134 228,25

PK2 1 57 125 107 229,5

PK3 0 40 114 136 241,5

PK4 16 81 92 101 214,5

PK5 0 43 113 134 230

PK6 12 68 75 135 228,25

PK7 11 65 80 134 229,25

PK8 2 59 122 107 228,5

Rata – Rata Total Indeks 228,71

Sumber: Data diolah (2021)

Variabel Perilaku Keuangan berada pada nilai indeks sebesar 214,5 termasuk

indikator pertanyaan PK3 dengan nilai padaakategori sedang artinya responden

indeks sebesar 241,5 termasuk pada cukup baik dalam membuat anggaran

kategori tinggi artinya responden telah untuk pengeluaran dan belanja harian,

mempunyai tujuan keuangan short term, bulanan, dan tahunan.

mid term maupun long term. Untuk

nilaiiindeks terendah pada variabel b. Analisis Indeks Jawaban Responden

Perilaku Keuangannberada Terhadap Variabel Literasi Keuangan

padaiindikator pertanyaan PK4 dengan

Tabel 5. Jawaban RespondennTerhadap Variabel LiterasikKeuangan

Literasi 1 2 3 4 Indeks

Keuangan (X1) F1 F2 F3 F4

LK1 0 10 133 147 251,75

LK2 0 4 106 180 261,5

LK3 0 11 137 142 250,25

LK4 0 6 105 179 260,75

LK5 1 6 110 173 258,75

LK6 1 13 138 138 248,25

LK7 0 4 104 182 262

LK8 0 10 134 146 251,5

Rata – Rata Total Indeks 255,6

Sumber: Data diolah (2021)

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 102

Jurnal Visionida, Volume 7 No.2, Desember 2021

Nilai indeks tertinggi pada variabel indeks sebesar 248,25 termasuk pada

Literasi Keuangan berada pada indikator kategori tinggi artinya responden memahami

pertanyaan LK7 dengan nilai indeks sebesar mengenai asuransi bahwaadengan membeli

262 termasuk pada kategori tinggi artinya polis asuransi, perusahaan asuransi

responden memahami bahwa investasi menjadiipihak yang memiliki tanggung

adalahppenanaman modalluntuk jawab dalam melindungi dari kerugian yang

jangkappanjang dengan harapan bisa terjadi pada masa yang akan datang.

mendapatkan profit di masa yang akan

datang. Untuk nilai indeks terendah pada c. Analisis Indeks Jawaban Responden

variabel Literasi Keuangan berada pada Terhadap Variabel Gaya Hidup

indikator pertanyaan LK6 dengan nilai

Tabel 6. Jawaban Responden Terhadap Variabel Gaya Hidup

Gaya Hidup (X2) 1 2 3 4 Indeks

F1 F2 F3 F4

GH1 0 12 134 144 250,5

GH2 0 9 104 177 259,5

GH3 1 6 109 174 259

GH4 1 17 133 139 247,5

GH5 0 8 103 179 260,25

GH6 0 14 130 146 250,5

Rata – Rata Total Indeks 254,5

Sumber: Data diolah (2021)

Nilai indeks tertinggi pada variabel Gaya tinggi artinya responden tertarik membeli

Hidup berada pada indikator pertanyaan produk saat promo dengan pembayaran non

GH5 dengan nilai indeks senilai 260,25 tunai.

termasuk pada kategori tinggiiartinya

responden memiliki pemikirannbahwa hidup Uji Validitas Konvergen

hanya sekali dan inginnmenikmati hidup Hasil output nilai loading factor dari

walaupun harussmengeluarkan dana yang setiap instrumen pada indikator variabel

cukup besar. Untuk nilai indeks terendah Literasi Keuangan, Gaya Hidup, dan

pada variabel Gaya Hidup berada pada Perilaku Keuangan yang telah diolah

indikator pertanyaan GH4 dengan nilai menggunakan SmartPLS 3.0 sebagai berikut:

indeks sebesar 247,5 termasuk pada kategori

Tabel 7. Outer Loading Factor Model

Literasi Keuangan (X1) Gaya Hidup (X2) Perilaku Keuangan (Y)

LK1 0.836

LK2 0.708

LK3 0.845

LK4 0.703

LK5 0.671

LK6 0.804

LK7 0.704

LK8 0.837

GH1 0.740

GH2 0.793

GH3 0.725

GH4 0.775

GH5 0.775

GH6 0.782

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 103

Jurnal Visionida, Volume 7 No.2, Desember 2021

PK1 0.898

PK2 0.707

PK3 0.730

PK4 0.733

PK5 0.737

PK6 0.895

PK7 0.898

PK8 0.703

Sumber: Hasil Output Smart PLS 3.0 (2021)

Nilai outer model atau korelasi Uji Validitas Diskriminan

antaraakonstruk dengan variabel Pengujian validitas diskriminan

menjelaskan bahwa secara keseluruhan nilai menggunakan nilai Average Variance

loading factor lebih besar dari 0.50 sehingga Extracted (AVE). Berikut merupakan hasil

konstruk untuk semua variabel dinyatakan uji diskriminan menggunakan SmartPLS 3.0:

valid.

Tabel 8. Average Variance Extracted (AVE)

Variabel Average Variance Extracted (AVE)

Literasi Keuangan (X1) 0.587

Gaya Hidup (X2) 0.586

Perilaku Keuangan (Y) 0.628

Sumber: Hasil Output SmartPLS 3.0 (2021)

Discriminant validity juga dapat dilihat

Nilai yang terlihat dalam pengujian ini dari nilai Fornell-Lacker Criterion, berikut

adalah nilai Average Variance Extracted hasil dari nilai Fornell-Lacker Criterion

(AVE) dimana nilainya > 0,50 dapat menggunakan SmartPLS 3.0:

dinyatakan valid.

Tabel 9. Fornell-Lacker Criterion

Literasi Keuangan Gaya Hidup (X2) Perilaku Keuangan (Y)

(X1)

Literasi Keuangan (X1) 0.766

Gaya Hidup (X2) 0.082 0.765

Perilaku Keuangan (Y) 0.312 0.144 0.792

Sumber: Hasil Output SmartPLS 3.0 (2021)

Nilai Fornell-Lacker Criterion dapat memahami apakah variabel yang digunakan

dinyatakan valid bila > 0.70. Dari tabel di dalam penelitian ini sudah reliabel atau tidak.

atas dapat diuraikan bahwa seluruh variabel Pengujiannreabilitas menggunakan

mempunyai nilai lebih besar dari 0.70. nilaiiCronbach’s Alpha dan composite

reliability. Berikut merupakan hasil

Uji Reliabilitas

pengujian reabilitas menggunakan

Pengujian reabilitas dilakukan guna

SmartPLS 3.0.

Tabel 10. Cronbach'skAlpha dan CompositeeReliability

Variabel Cronbach's Alpha Composite Reliability

Literasi Keuangan 0.901 0.919

Gaya Hidup 0.858 0.894

Perilaku Keuangan 0.916 0.930

Sumber: Hasil Output SmartPLS 3.0 (2021)

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 104

Jurnal Visionida, Volume 7 No.2, Desember 2021

Hasil nilai Cronbach’s Alpha dan disimpulkan bahwa nilai Cronbach’s Alpha

composite reliability mampu dinyatakan dan composite reliability yang diperoleh

valid apabila memiliki nilai >0.70. menunjukan bahwa seluruh variabel dalam

Berdasarkanntabel di atas dapat diuraikan penelitian ini reliabel dikarenakan

bahwa nilai Cronbach’s Alpha pada variabel mempunyai nilai lebih dari 0.70.

Literasi Keuangan senilai 0.901, variabel

Gaya Hidup senilai 0.858, dan variabel Uji Koefisien Determinasi (R Square)

Perilaku Keuangan senilai 0.916. Nilai Model struktural dievaluasi

composite reliability yang dimiliki masing- dengannmenggunakan hasil R-square untuk

masing variabel juga memiliki nilai lebih konstruk dependen sehingga

dari 0.70. Variabel Literasi mampuumengetahui seberapa jauh variabel

Keuangannmemiliki nilai sebesar 0.919, independen dalam menjelaskan variabel

variabellGaya Hiduppmemiliki nilai sebesar dependen. Berikut hasil nilai R Square

0.894, dan variabel Perilaku Keuangan dengan SmartPLS 3.0:

memilikiinilai sebesar 0.930. Sehingga dapat

Tabel 11. R Square

R Square R Square Adjusted

Perilaku Keuangan 0,111 0,105

Sumber: HasilOOutputSSmartPLS 3.0 (2021)

DariTtabelDdiAatasDdapat diuraikan bahwa Tabel 12. Q Square

hasil nilai R Square variabel Perilaku Variabel Q-Square

Keuangan yaitu 0,111 atau 11,1% Perilaku Keuangan 0,066

artinyaavariabelLLiterasikKeuanganddangG Sumber: Hasil Output SmartPLS 3.0 (2021)

ayahHidup dapat menjelaskan atau DapatTdilihatDdariTtabelDdiAatas

mempunyai pengaruh terhadap variabel bahwa Q-Square dalam penelitian ini sebesar

Perilaku Keuangan dengan tingkat 11,1%. 0.066, maka 0 < 0.066 < 1 artinya nilai

Artinya,ssebesar 88,9% dapat dipengaruhi observasi yang diperoleh model penelitian

oleh variabel eksternal dikarenakan adanya iniMmemiliki

diverse pada variabel sehingga yang R predictiveRrelevanceYyangBbaik.

Square yang dimiliki kecil.

Uji KoefisiennJalur

UjiiQ-Square SignifikansiPparameterYyangDdiestimasi

NilaiQQ-SquarePpredictiveRrelevance mengemukakanninformasi yang berguna

bertujuanngunaMmengukurSseberapaN tentangHhubunganaantaravvariabel-

baik nilaiNobservasiIdihasilkanN variabelppenelitian.DDasar untuk menguji

olehHmodelM sertaEestimasiP hipotesis menggunakan nilaiY

parameternya.NNilai Q-Square yang > 0 yangTterdapatPpadaOoutputPpath

maka predictive relevance suatu model baik. coeficient. Berikut adalah hasil path

Berikut adalahhnilai Q-Square coefficient dengan SmartPLS 3.0:

menggunakan SmartPLS 3.0:

Tabel 13. Hasil Koefisien Analisis Jalur

Original T Statistics P Values

Sample (O) (|O/STDEV|)

Literasi Keuangan (X1) → Perilaku Keuangan (Y) 0.302 5.842 0.000

Gaya Hidup (X2) → Perilaku Keuangan (Y) 0.120 1.988 0.047

Sumber: HasilLOutputTSmartPLS 3.0 (2021)

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 105

Jurnal Visionida, Volume 7 No.2, Desember 2021

Berdasarkan tabel di atas, bahwa variabelLLiterasiKKeuanganTterhadap

original sample (O) dalam penelitian ini PerilakuKKeuanganNjugaAantaraVvariabel

menunjukkan bahwa path gaya HidupTterhadapPPerilakuKKeuangan.

coefficientVvariabelLLiterasiKKeuanganTt Guna membandingkan hasil uji yang

erhadapVvariabel Perilaku Keuangan dimiliki, sebelumnya harus diketahui nilai t-

menghasilkan nilai yang positif senilai tabel yang terdapat dalam penelitian ini

0.302. Selain itu,VvariabelGGaya sebesar 1.650. Hasil didapat dengan rumus

HidupPterhadapVvariabel Perilaku dan tingkat kepercayaan sebesar 5% atau

Keuangannmenghasilkan nilai yang positif 0.05 yaitu:

sebesar 0.120. df = n – k

df = 290 – 3 = 287

Ujitt-statistik

Keterangan:

Uji t Statistikkbertujuann untukkmengetahui

n==jjumlahssampel

pengaruh serta tingkat signifikansi antara

K==jjumlahvvariabel dalam penelitian

Tabel 14. Nilai Uji t statistik

T Statistics P Values

(|O/STDEV|)

Literasi Keuangan (X1) → Perilaku Keuangan (Y) 5.842 0.000

Gaya Hidup (X2) → Perilaku Keuangan (Y) 1.988 0.047

Sumber: HasilOOutputSSmartPLS 3.0 (2021)

Dari tabel di atas, dapat dijelaskan bahwa: 1.988 > ttabel 1.650). Kesimpulannya

1. Hasil nilai t-statistik adalah variabel Gaya Hidup mempunyai

antaraVvariabelLLiterasiKKeuanganTter pengaruh terhadap variabel Perilaku

hadap variabel Perilaku Keuangan Keuangan. Selain itu terdapat hasil P

sebesar 5.842 lebih besar dari t-tabel value atau nilai signifikan. Bila hasil P

sebesar 1.650 (thitung 5.842 > ttabel 1.650). value < 0.05 maka variabel dikatakan

Kesimpulannya adalah variabel signifikan. PadaavariabelgGayahHidupp

LiterasiiKeuangan mempunyai pengaruh terhadapvvariabellPerilaku Keuangan

terhadap variabel Perilaku Keuangan. memiliki hasil P value senilai 0.047 <

Selain itu terdapat hasil P value atau nilai 0.05. Sehinggaddapatddisimpulkan

signifikan. Bila hasil P value < 0.05 maka bahwaavariabelgGayahHidupbberpengar

variabel dikatakan signifikan. uh terhadap variabel Perilaku Keuangan,

PadavvariabelLLiterasiKKeuanganT sehingga gayaahidupp yanggdimiliki

terhadap variabel Perilaku Keuangan generasi Z jurusan Manajemen UPNVJ

memiliki hasil P value senilai 0.000 < cenderung tinggi namun mereka tetap

0.05. sehinggaddapat disimpulkanb memilikipperilakukkeuanganyyanghbaik.

BahwavvariabelLLiterasiKKeuanganb Literasi keuangan sangat berkaitan

berpengaruhTterhadap variabel Perilaku dengan perilaku keuangan. Literasi

Keuangan. Semakinnbaik literasi keuangan meliputi pengetahuan, keyakinan,

keuangan yang dimiliki maka semakin dan keterampilannyang dapatm

baik juga perilaku keuangan generasi Z mempengaruhi sikap dan perilaku saat

pada cashless society jurusan Manajemen mengambil keputusan dan mengatur

UPNVJ. keuangan. Pada penelitian inilliterasi

2. Hasil nilai t-statistik antara keuangannbberpengaruhhterhadappperilaku

variabelgGayahHiduptterhadapvvariabel keuangannpada cashless society, artinya

Perilaku Keuangan sebesar 1.988 lebih semakin baik literasi keuangan yang dimiliki

besar dari t-tabel sebesar 1.650 (thitung generasi Z jurusan Manajemen UPNVJ maka

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 106

Jurnal Visionida, Volume 7 No.2, Desember 2021

semakin baik juga perilaku keuangan pada tertinggi terletak pada GH5 yang artinya

cashless society. Didukung oleh adanya responden berpikir bahwa

wabah Covid-19, banyaknya peng- hidupPhanyaAsatuUkaliI dan ingin

gunaanntransaksiinonntunaiiyang mendu- menikmati hidup, responden mempunyai

kung Generasi Z sebagai generasi muda sifat YOLOO(YouuOnlyyLiveeOnce). Selain

untuk memahami teknologi keuangan itu, responden sering menggunakan alatt

tersebut dengan literasiikeuangann yangg pembayarann nnon tunaii dalam

mereka miliki. Publikasi dari people.com bertransaksi, suka mengalokasikannwaktu

menyatakan “bahwa 70% generasi Z sadar untuk hiburan diri, dan tertarik untuk

jika mereka perlu untuk mengatur dan membeli produk saat ada promo dengan

mengevaluasi kembali cara pengelolaan pembayaran non tunai. Walaupun ggaya

keuangan selama pandemi”. Lalu, sebagian hhidup yangg dimilikii responden tinggi dan

besar sumber uang sakuuyang responden selalu mengikuti trend, responden tetap

dapatkan berasal dari orang tua dan sebagian bberpendapat bahwaa gayaa hhidup harus

besar juga tujuan penggunaannnon tunai seimbang dengan kemampuan finansial

untuk konsumsi. Sehingga hal tersebut dapat mereka. Artinya, dalam memenuhi gaya

mengubah perilakuukeuangan responden hidup mereka yang tinggi, mereka juga harus

menjadi lebih baik, mereka tidak tahu kapan mempunyai perilaku kkeuangan ppada

pandemi ini berakhir dan mereka masih cashlesss societyy yang baik karena

bergantung kepada pendapatan orang tua. pendapatan uang saku yang masih

Maka dari itu, responden memaha- bergantung dengan orang tua.

miipengetahuan mengenai dasar ke- Hasil darii penelitiann inii sejalann

uangan,ttabungan, asuransi,ddaniinvestasi dengann penelitian Nirmala et al. (2020)

sehingga responden dapat mengelola yang menunjukkan hasil yakni gaya hidup

pengeluarannyang dilakukan, memahami berpengaruh positif terhadap penggunaan

dan memiliki keterampilan dalam meng- alat pembayaran non tunai. Semakin tinggi

aturrkeuangannya, memahami penting-nya gayaa hidupp yangg dimilikii responden,

tabungan dan investasi, memahami dalam semakin tinggi pula perilaku dalam cashless

mengelola kredit dengan meman-faatkan society. Adanya peningkatan dalam

adanya penggunaan transaksi non tunai. bertransaksi non tunai untuk memenuhi gaya

Hasil penelitianniniisejalanndengan hidup, responden tetap dapat mengelola

penelitian Eka Muttasari & Lukiastuti (2020) keuangannya dalam berperilaku keuangan

yang menjelaskan bahwa literasi keuangan dikarenakan responden memiliki prinsip

berpengaruh positiffterhadap cashless gaya hidup harus seimbang ddengan

transaction behavior. Kemudian penelitian kemampuann finansiall yangg dimiliki.

Haidar (2018) yanggmenjelaskan literasi

keuangan dari segi financial behavior KESIMPULAN DAN IMPLIKASI

berpengaruh positif terhadap kepemilikan

alat pembayaran non tunai. Dengan Berdasarkan dari hasil pengujian dan

demikian, hasill darii penelitiann ini juga analisissyanggtelahhdilakukanndengan Smart

sesuai dengan hipotesis yang dibuatbbahwa PLS 3.0 perihal pengaruh literasii

literasii keuangann berpengaruhh terhadapp Keuanganndanngayaahidup, terhadapperilaku

perilakuu keuangann generasii Z pada keuanganngenerasii Z pada cashless society

cashless society jurusan Manajemen jurusan Manajemen Universitas Pem-

Universitas Pembangunan Nasional Veteran bangunannNasionallVeterannJakartaadapat

Jakarta. disimpulkan bahwa LiterasiiKeuangan

Gaya hidup dilihat dari aktivitas, dannGayaaHidupp berpengaruh terhadapp

minat, dan opini responden. Berdasarkan PerilakuuKeuangan generasiiZ pada cashless

hasil penelitian, nilai indeks rata-rata society jurusan ManajemenaUniversitas

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 107

Jurnal Visionida, Volume 7 No.2, Desember 2021

PembangunannNasionallVeterannJakarta. yang terlibat dalam penelitian ini, sehingga

Dari hasillyanggtelahhdidapatkannsetelah penelitian ini dapat terlaksana dengan baik.

melakukan pengujian, terdapat beberapa

saran yang diberikan oleh peneliti yaitu DAFTAR PUSTAKA

semakin berkembangnya teknologi pada

bidang keuanganndanngayaahiduppyangg Ajzen, I. (1991). The Theory of Planned

dinamis, peneliti berharap dapat mengkaji Behavior. Organizational Behavior

lebih dalam mengenai perilaku keuangan and Human Decision Processes. 50,

pada cashless society dengan variabel lain 179 211 https://doi.org/10.1080/

untuk penelitian selanjutnya. Kontribusi 10410236.2018.1493416

Generasi Z sebagai generasi muda terbesar

yang menggunakan alattpembayaran non Ali, H., Lilik, P., Nugroho, H., Halim, T.,

tunai diharapkan untuk meningkatkan literasi Firdaus, K., & Huda, N. (2020).

keuangan karena akan berdampak Indonesia Gen Z And Millenial Report

padaaperilaku keuangan yanggdimiliki 2020: The Battle Of Our Generation.

terutama dengan adanya cashless society. PT Alvara Strategi Indonesia, 134.

Selain itu, gaya hiduppyang dinamis akan http://alvara-strategic.com/indonesia-

mempengaruhi perilaku keuangan sehingga gen-z-and-millenial-report-2020/

generasi Z dapat berprinsip gaya hidup Arabzadeh, E., & Aghaeian, S. (2015). The

seimbang dengan kemampuan finansial demi Relationship of Usages and

terciptanya perilaku keuangan yang baik. Management of Credit Cards on

Perguruan tinggi juga diperlukan dalam Lifestyles and Purchasing Behaviours

meningkatkan pemahaman dan pengetahuan of Cardholders. International Journal

mengenai pengelolaan keuangan of Management Research and Business

dannpengambilan keputusan keuangan Strategy, 4(3), 245–256.

secara akademis maupun non akademis

terutamaaterkait dengan perkembangan Carpena, F., Zia, B., Cole, S., & Shapiro, J.

teknologi pada bidang keuangan, selain itu (2011). Unpacking the Causal Chain of

mendukung adanya implementasi pada Financial Literacy. The World Bank

cashless atau transaksi pembayarannnon Development Research Group,

tunai. Penelitian ini memiliki keterbatasan September, 1–36.

saat melakukan penelitian. Terdapat Dew, J., & Xiao, J. J. (2011). The financial

beberapa keterbatasan yaitu waktuuyang management behavior scale:

cukup lamaadalam mengumpulkan jawaban Development and validation. Journal

kuesioner dikarenakan tidak adanya of Financial Counseling and Planning,

pembagian kuesioner secara langsung, 22(1), 43–59.

sehingga memerlukan waktu untuk

menyebar kuesioner dengan online secara Eka Muttasari, W. F., & Lukiastuti, F.

menyeluruh ke angkatan di jurusan (2020). Pengaruh Literasi Keuangan

Manajemen UPN Veteran Jakarta dan situasi Dan Gaya Hidup Terhadap Cashless

pandemi Covid-19 menghambat penyebaran Transaction Behavior (Studi Pada

kuesioner sehingga kuesioner tersebut Karyawan Sekretariat Daerah

dilakukan secaraa onlinee menggunakann Kabupaten Blora). Magisma: Jurnal

googleeform. Ilmiah Ekonomi Dan Bisnis, 8(2), 25–

31.https://doi.org/10.35829/

magisma.v8i2.93

UCAPAN TERIMAKASIH Fatimah, N. (2018). Pengaruh Pembelajaran

Akuntansi Keuangan, Literasi

Ucapan terima kasih kepada semua pihak Keuangan, Dan Pendapatan Terhadap

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 108

Jurnal Visionida, Volume 7 No.2, Desember 2021

Perilaku Keuangan Mahasiswa Grup RELASI INTI MEDIA, Anggota

Fakultas Ekonomi Universitas IKAPI.

Muhammadiyah Gresik. Jurnal Sathish, S., & Rajamohan, A. (2013).

Pendidikan Akuntansi (JPAK), 6(1). Consumer behaviour and lifestyle -

Geetha, D., & Veena, P. (2017). Financial Vietnam. International Journal of

Literacy And Usage Pattern Of Mobile Marketing, Financial Services &

Wallets Across Gender Categories In Management Research, 1(10), 153–

India. October, 1–9. 166.

Haidar, ghina thifany. (2018). Pengaruh Solomon, M. R. (2009). Consumer

Literasi Keuangan Dan Gaya Hidup Behavior: Buying, Having, and Being

Terhadap Perilaku Mahasiswa Dalam Eight Edition.

Mendukung Less Cash Society. Sugihartati, R. (2010). Membaca, Gaya

Jain, V., & Jain, P. (2017). A Journey Hidup dan Kapitalisme (p. 159).

Towards A Cashless Society. Banking Thompson, R. L., Higgins, C. A., & Howell,

Sector In Oman: Strategic Issues, J. M. (1991). Personal computing:

Challenges And Future Scenarios, Toward a conceptual model of

April, 61–72. utilization. MIS Quarterly:

Kamil, I., & Istianingsih. (2020). Spending Management Information Systems,

Behavior as an Impact of Lifestyle and 15(1), 125–142.

Financial Literation in the Intensity of https://doi.org/10.2307/249443

use of Mobile Payment Services. Wiyanto, H., Putri, Y. I., & Budiono, H.

29120, 29120–29132.

(2019). Keterkaitan Pengetahuan dan

Kumar, S., Watung, C., Eunike, J., & Perencanaan Keuangan Terhadap

Liunata, L. (2017). The Influence of Perilaku Karyawan Pria. Jurnal

Literacy towards Financial Behavior Ekonomi, 24(2), 176.

and Its Implication on Financial https://doi.org/10.24912/je.v24i2.567

Decision: A Survey of President Yoshino, N., Morgan, P. J., & Long, T. Q.

University Student in Cikarang- (2020). Financial Literacy and Fintech

Bekasi. FIRM: Journal of Adoption in Japan. In Asian

Management Studies, 2(1), 14–23. Development Bank Institute Working

Mayangsari, M., Jubaedah, & Pinem, D. Paper 1095 (Issue 1095).

(2020). Determinan Perilaku https://www.adb.org/publications/fina

Keuangan pada Pelaku Umkm di Desa ncial-literacy-fintech-adoption-japan

Ciherang Pondok Kabupaten Bogor. Yusnia, Y., & Jubaedah, J. (2019). Pengaruh

Nirmala, Miftah, M., & Murtatik, S. (2020). Pendapatan, Lokus Pengendalian Dan

Analisis Gaya Hidup dan Literasi Pengetahuan Keuangan Terhadap

Keuangan Terhadap Perilaku Perilaku Keuangan Pelaku Umkm

Mahasiswa dalam Cashless Society. Kecamatan Cinere. Jurnal Ekonomi

https://doi.org/10.2331/suisan.35.791 Dan Bisnis, 4(2), 173.

https://doi.org/10.35590/jeb.v4i2.743

OJK. (2016). Survei Nasional Literasi dan

Inklusi Keuangan 2016.

Roestanto, A. (2017). Literasi Keuangan.

Analisis Perilaku Keuangan Generasi Z Pada Cashless Society | 109

Anda mungkin juga menyukai

- Sudiro & Asandimitra (2022)Dokumen13 halamanSudiro & Asandimitra (2022)dwi ayu puspitasariBelum ada peringkat

- 213-Article Text-897-1-10-20220630Dokumen10 halaman213-Article Text-897-1-10-20220630Andrea MyBelum ada peringkat

- Keuangan DigitalDokumen3 halamanKeuangan DigitalAnanta Varadilla VaradillaBelum ada peringkat

- Proposal Syahrizal FauziDokumen51 halamanProposal Syahrizal FauziSyahrizal FauziBelum ada peringkat

- Proposal Skripsi - Pengaruh Literasi Keuangan Dan Gaya Hidup Terhadap Perilaku Konsumtif PemudaDokumen42 halamanProposal Skripsi - Pengaruh Literasi Keuangan Dan Gaya Hidup Terhadap Perilaku Konsumtif PemudaErasmus GanzoBelum ada peringkat

- Yohanes Maria Vianey Kenale SadaDokumen14 halamanYohanes Maria Vianey Kenale SadaCeka PutesBelum ada peringkat

- Laturette DKK - 2021 - Literasi Keuangan Pada Generasi ZDokumen9 halamanLaturette DKK - 2021 - Literasi Keuangan Pada Generasi ZRikun JacquesBelum ada peringkat

- 2-Article Text-274-1-10-20220714Dokumen12 halaman2-Article Text-274-1-10-20220714QuerryflurrBelum ada peringkat

- New Update Revisi Proposal SkripsiDokumen63 halamanNew Update Revisi Proposal SkripsiMIRZA YS TIBelum ada peringkat

- Keputusan InvestasimDokumen12 halamanKeputusan InvestasimHeri Agung WicaksonoBelum ada peringkat

- 1708 6329 1 PBDokumen12 halaman1708 6329 1 PBnadya chandraBelum ada peringkat

- Bab 1 2Dokumen17 halamanBab 1 2nadia.babysquirrelBelum ada peringkat

- Bab IDokumen6 halamanBab Inadia.babysquirrelBelum ada peringkat

- 46688-Article Text-98310-1-10-20221231Dokumen15 halaman46688-Article Text-98310-1-10-20221231Rijanita MariyanaBelum ada peringkat

- Literasi KeuanganDokumen23 halamanLiterasi KeuanganSarah AlfaruqBelum ada peringkat

- Bab I Pendahuluan 1. 1 Latar BelakangDokumen9 halamanBab I Pendahuluan 1. 1 Latar BelakangFatimah NewBelum ada peringkat

- 224 896 1 PBDokumen12 halaman224 896 1 PBfrymeldasaragihBelum ada peringkat

- Skripsi Aulia Azzahra KelarrrDokumen43 halamanSkripsi Aulia Azzahra Kelarrrauazzahra27Belum ada peringkat

- Bab 1Dokumen7 halamanBab 1asep alfiandaBelum ada peringkat

- Demografi, Faktor Individu, Dan Literasi Keuangan Wanita Karir Di SurabayaDokumen13 halamanDemografi, Faktor Individu, Dan Literasi Keuangan Wanita Karir Di SurabayaHadirudin NsBelum ada peringkat

- Artikel Paling Benar Slebeww PDFDokumen11 halamanArtikel Paling Benar Slebeww PDFFrisha Nayswa NBelum ada peringkat

- Analisis Faktor-Faktor Yang Mempengaruhi Minat Individu DalamDokumen13 halamanAnalisis Faktor-Faktor Yang Mempengaruhi Minat Individu Dalamzf1370Belum ada peringkat

- 13205-Article Text-45267-1-10-20210630Dokumen11 halaman13205-Article Text-45267-1-10-20210630RadenkangmasBlackCryspyBelum ada peringkat

- 197-1596005384 en IdDokumen8 halaman197-1596005384 en IdYuslia Nandha Anasta SariBelum ada peringkat

- Utamanyu RaniDokumen14 halamanUtamanyu Ranibidang akuntansiBelum ada peringkat

- 777-Article Text-3016-1-10-20230522Dokumen12 halaman777-Article Text-3016-1-10-20230522FadiyahfarahBelum ada peringkat

- 1196 2411 1 PBDokumen13 halaman1196 2411 1 PBWikwik GamingBelum ada peringkat

- Analisis Literasi Keuangan Terhadap Karakteristik Demografi Dan Perilaku KeuanganDokumen12 halamanAnalisis Literasi Keuangan Terhadap Karakteristik Demografi Dan Perilaku KeuanganyandhiasBelum ada peringkat

- HapizDokumen29 halamanHapizVallin Aulia Ratna FariBelum ada peringkat

- Asti Wahyuningtyas - BS 5B - Uas MetlitDokumen9 halamanAsti Wahyuningtyas - BS 5B - Uas Metlitasti atoyBelum ada peringkat

- Uib 1Dokumen13 halamanUib 1eunikelovemusic 16Belum ada peringkat

- Faktor-Faktor Yang Mempengaruhi Manajemen Keuangan Pribadi Mahasiswa Wilson Candra Teguh Pratama, Tiyan FatkhurrokhmanDokumen11 halamanFaktor-Faktor Yang Mempengaruhi Manajemen Keuangan Pribadi Mahasiswa Wilson Candra Teguh Pratama, Tiyan FatkhurrokhmanLutfiah Erika R.Belum ada peringkat

- Determinan Perilaku Konsumtif MahasiswaDokumen15 halamanDeterminan Perilaku Konsumtif MahasiswaJust A GameBelum ada peringkat

- 2150 5591 1 PBDokumen12 halaman2150 5591 1 PBNurul Izzah FauziyahBelum ada peringkat

- Draft Proposal Kiki Candra - 18311472Dokumen27 halamanDraft Proposal Kiki Candra - 18311472Kiki CandraBelum ada peringkat

- Bahan Kuliah-7 MANAJEMEN KEUANGANDokumen14 halamanBahan Kuliah-7 MANAJEMEN KEUANGANIzul Mustika RatuBelum ada peringkat

- 357-Article Text-1194-1-10-20210330Dokumen8 halaman357-Article Text-1194-1-10-20210330Nassyiwa Dwi KesyaBelum ada peringkat

- Saving PDFDokumen12 halamanSaving PDFHendra G. AngjayaBelum ada peringkat

- 333-Article Text-1657-1-10-20220202Dokumen16 halaman333-Article Text-1657-1-10-20220202Rijanita MariyanaBelum ada peringkat

- Transformasi Digital: Tantangan Dan Peluang Literasi Keuangan Di IndonesiaDokumen9 halamanTransformasi Digital: Tantangan Dan Peluang Literasi Keuangan Di IndonesiaBima ErlanggaBelum ada peringkat

- 1 PBDokumen7 halaman1 PBAdelia dlBelum ada peringkat

- PROPOSAL PENELITIAN Reyzika 9 Maret 222Dokumen50 halamanPROPOSAL PENELITIAN Reyzika 9 Maret 222xty9nh9mr8Belum ada peringkat

- 213-Article Text-351-1-10-20220521Dokumen18 halaman213-Article Text-351-1-10-20220521Shantiya SivanBelum ada peringkat

- VJRA Junita+Ary+UttariDokumen10 halamanVJRA Junita+Ary+UttariAnhaBelum ada peringkat

- Analisis Tingkat Literasi Keuangan Syariah (Studi Di Desa Simaninggir Kecamatan Sipirok)Dokumen15 halamanAnalisis Tingkat Literasi Keuangan Syariah (Studi Di Desa Simaninggir Kecamatan Sipirok)International Journal of Innovative Science and Research TechnologyBelum ada peringkat

- Financial Literacy Money Attitude Dan FiDokumen8 halamanFinancial Literacy Money Attitude Dan FidaisydadatBelum ada peringkat

- 6695 24215 1 PBDokumen11 halaman6695 24215 1 PBFeldi Rahman 2d eksyaBelum ada peringkat

- Determinan Perilaku Konsumtif MahasiswaDokumen14 halamanDeterminan Perilaku Konsumtif MahasiswaRisma ParamestiBelum ada peringkat

- 635-Article Text-2547-1-10-20200119Dokumen11 halaman635-Article Text-2547-1-10-20200119Avrie Kalong Seorang LazialeBelum ada peringkat

- 77-Article Text-884-1-10-20220807Dokumen13 halaman77-Article Text-884-1-10-20220807nailaambarwati50Belum ada peringkat

- 394 2117 1 PBDokumen12 halaman394 2117 1 PBAdjie KastamanBelum ada peringkat

- Garuda 2924681Dokumen11 halamanGaruda 2924681Riska StephanieBelum ada peringkat

- 2438-Article Text-7155-1-10-20221023Dokumen10 halaman2438-Article Text-7155-1-10-20221023caisar fBelum ada peringkat

- Keuangan RemajaDokumen5 halamanKeuangan Remaja26. Muhammad Fadjar widiyantoBelum ada peringkat

- 1911 4794 2 PBDokumen12 halaman1911 4794 2 PBĐặng Trà MyBelum ada peringkat

- Pengaruh Literasi Keuangan, Gaya Hidup Dan Locus of Control Terhadap Perilaku Keuangan Generasi Z Di Kota Semarang.Dokumen11 halamanPengaruh Literasi Keuangan, Gaya Hidup Dan Locus of Control Terhadap Perilaku Keuangan Generasi Z Di Kota Semarang.Vikky Alzqiri jhBelum ada peringkat

- 466-Article Text-668-1-10-20220707Dokumen13 halaman466-Article Text-668-1-10-20220707ahmad firdausBelum ada peringkat

- MarsDokumen29 halamanMarsVinesia VersignyBelum ada peringkat

- 1052-Article Text-1932-1-10-20230119Dokumen12 halaman1052-Article Text-1932-1-10-20230119Ibnu “OtaQSains” FayyadhBelum ada peringkat