Anda mungkin juga menyukai

- Karakteristik Akuntansi Keu DaerahDokumen19 halamanKarakteristik Akuntansi Keu DaerahCozy AzuraBelum ada peringkat

- Konsep&siklus AkuntansiDokumen46 halamanKonsep&siklus Akuntansijona herawatiBelum ada peringkat

- Konsep& Siklus AkuntansiDokumen46 halamanKonsep& Siklus Akuntansi9mcmqs9n4yBelum ada peringkat

- Konsep Dan Siklus AkuntansiDokumen46 halamanKonsep Dan Siklus AkuntansiWidya RizkiBelum ada peringkat

- Paparan SAP AkrualDokumen454 halamanPaparan SAP Akrualputri nawang wulanBelum ada peringkat

- Psap 12Dokumen36 halamanPsap 12Velmi WulandariBelum ada peringkat

- Penatausahaan Dan Penyusunan Laporan Pertanggungjawaban Keuangan Dan Persfektif Pemeriksaan BPK Di Sekretariat DPRDDokumen348 halamanPenatausahaan Dan Penyusunan Laporan Pertanggungjawaban Keuangan Dan Persfektif Pemeriksaan BPK Di Sekretariat DPRDTiket KAIBelum ada peringkat

- 7fe8d 6. SAPDokumen17 halaman7fe8d 6. SAPWawanBelum ada peringkat

- 001 - Gambaran Umum Akuntansi Berbasis AkrualDokumen12 halaman001 - Gambaran Umum Akuntansi Berbasis AkrualutomorizkisusiloBelum ada peringkat

- Komponen Lap KeuDokumen16 halamanKomponen Lap KeuwandiBelum ada peringkat

- Implementasi AkuntansiDokumen24 halamanImplementasi AkuntansiRiandika Purwanto Niti LegowoBelum ada peringkat

- Materi2 H1 S12 - Penyusunan LK SKPD SetwanDokumen46 halamanMateri2 H1 S12 - Penyusunan LK SKPD SetwanTiket KAIBelum ada peringkat

- LRA Laporan Realisasi AnggaranDokumen21 halamanLRA Laporan Realisasi Anggaranmay novita dewiBelum ada peringkat

- Kebijakan Pengelolaan Keuangan Daerah SlemanDokumen14 halamanKebijakan Pengelolaan Keuangan Daerah SlemanCak Yon Waras MulyonoBelum ada peringkat

- Pelaporan Keuangan SAP SAKDokumen32 halamanPelaporan Keuangan SAP SAKrsbhy0% (1)

- 02 Sistem Dan Prosedur Ak Berbasis AkrualDokumen25 halaman02 Sistem Dan Prosedur Ak Berbasis AkrualDianBelum ada peringkat

- Bapak Sumarno - Sekda Provinsi Jawa Tengah, Bahan Paparan IAI Kamis 7 Maret 2024Dokumen17 halamanBapak Sumarno - Sekda Provinsi Jawa Tengah, Bahan Paparan IAI Kamis 7 Maret 2024bpk riBelum ada peringkat

- Akuntansi PemerintahanDokumen36 halamanAkuntansi PemerintahanBidang Akuntansi BPPKADBelum ada peringkat

- Sistem Akuntansi Pemerintah DaerahDokumen66 halamanSistem Akuntansi Pemerintah Daerahabi hanifBelum ada peringkat

- 2 SapDokumen45 halaman2 SapmitaaspBelum ada peringkat

- Konsep Dasar Dan Siklus Akuntansi - Andy 30062019Dokumen69 halamanKonsep Dasar Dan Siklus Akuntansi - Andy 30062019syahriniBelum ada peringkat

- SimulasiDokumen18 halamanSimulasiAgus FakhrudinBelum ada peringkat

- Standar Operasional Prosedur Penyusunan Laporan Keuangan Unit Akuntansi Pembantu Pengguna Anggaran Wilayah (Uappaw)Dokumen23 halamanStandar Operasional Prosedur Penyusunan Laporan Keuangan Unit Akuntansi Pembantu Pengguna Anggaran Wilayah (Uappaw)Linda ArlinyBelum ada peringkat

- H 4 - 3 Akuntansi BLUD 2104Dokumen105 halamanH 4 - 3 Akuntansi BLUD 2104Vania ValentinaBelum ada peringkat

- Konsep Debit Dan KreditDokumen14 halamanKonsep Debit Dan Kredit16 I Made Adi Putra SanjayaBelum ada peringkat

- 1.4.DPPK BAPAK KADIS (SOSIALISASI PP 71 2010 PEMKOT SBY 20 Jan 2014)Dokumen23 halaman1.4.DPPK BAPAK KADIS (SOSIALISASI PP 71 2010 PEMKOT SBY 20 Jan 2014)Ipang NoyoBelum ada peringkat

- Sistem Akuntansi Pemerintah DaerahDokumen66 halamanSistem Akuntansi Pemerintah DaerahLu' Yatul A'laBelum ada peringkat

- CaLK SKPDDokumen25 halamanCaLK SKPDacaep saputraBelum ada peringkat

- Dea Silvi Safitri Uas Akuntansi Keuangan DaerahDokumen7 halamanDea Silvi Safitri Uas Akuntansi Keuangan DaerahDea Silvi SafitriBelum ada peringkat

- Materi BPKP Laporan Keuangan Pemerintah DaerahDokumen70 halamanMateri BPKP Laporan Keuangan Pemerintah DaerahRecky VincentBelum ada peringkat

- Konsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMDokumen69 halamanKonsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMrethasam 45Belum ada peringkat

- Simulasi Pembukuan Dan Penyusunan LKPD Berbasis AkrualDokumen16 halamanSimulasi Pembukuan Dan Penyusunan LKPD Berbasis AkrualFaizal AffanBelum ada peringkat

- Grob 19 Lakuda 15012019Dokumen28 halamanGrob 19 Lakuda 15012019Falmaira Renathan No Absen 37 Kelas 2ABelum ada peringkat

- 3.akuntansi SKPD yDokumen71 halaman3.akuntansi SKPD yRidho FebrianBelum ada peringkat

- Kelompok 3 Komponen LK Dan Hubungan Antar Komponen LKDokumen16 halamanKelompok 3 Komponen LK Dan Hubungan Antar Komponen LKNurhanifah SoedarsBelum ada peringkat

- PKS Permendagri 64 TH 2013Dokumen26 halamanPKS Permendagri 64 TH 2013danny febriyantoBelum ada peringkat

- CaLK SKPDDokumen27 halamanCaLK SKPDacaep saputraBelum ada peringkat

- Akuntansi BLUD-1Dokumen52 halamanAkuntansi BLUD-1adhi mahmud rohmanBelum ada peringkat

- TimAhliSIPD (Gagat)Dokumen28 halamanTimAhliSIPD (Gagat)Ardiyanti BaharuddinBelum ada peringkat

- Materi 5 Sistem Dan Prosedur Penerimaan Pengeluaran KasDokumen60 halamanMateri 5 Sistem Dan Prosedur Penerimaan Pengeluaran KasKafandi ArafahBelum ada peringkat

- SESI 2 - Laporan Keuangan Pemerintah DaerahDokumen22 halamanSESI 2 - Laporan Keuangan Pemerintah DaerahAnnisa JasmineBelum ada peringkat

- Sesi 2 Konsep Debit Dan Kredit ModifikasiDokumen37 halamanSesi 2 Konsep Debit Dan Kredit ModifikasiAyu MangBelum ada peringkat

- MEDIA Ak. Lembaga KD 3.5Dokumen21 halamanMEDIA Ak. Lembaga KD 3.5dinda aulia100% (4)

- Tugas 1 Minggu Ke 3Dokumen10 halamanTugas 1 Minggu Ke 3jhon kenedi100% (11)

- PP 8 2006Dokumen66 halamanPP 8 2006ArisBelum ada peringkat

- Modul Akuntansi PelaporanDokumen44 halamanModul Akuntansi PelaporanRecky VincentBelum ada peringkat

- Hubungan Antara Jenis Laporan Keuangan Pemerintah DaerahDokumen5 halamanHubungan Antara Jenis Laporan Keuangan Pemerintah DaerahDevi Yulia PangestutiBelum ada peringkat

- Pertanggungjawaban Di Bidang Keuangan DaerahDokumen38 halamanPertanggungjawaban Di Bidang Keuangan DaerahMahmudah LubisBelum ada peringkat

- AKD KEL 3 - Laporan Realisasi Anggaran Dan Laporan Perubahan Saldo Anggaran LebihDokumen29 halamanAKD KEL 3 - Laporan Realisasi Anggaran Dan Laporan Perubahan Saldo Anggaran LebihElmayantiBelum ada peringkat

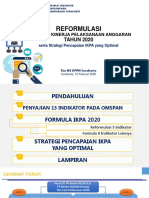

- Reformulasi IKPA TAHUN 2020 CompressedDokumen59 halamanReformulasi IKPA TAHUN 2020 Compressedslam890Belum ada peringkat

- Tugas Soal Latihan Pertama Akuntansi Sektor Publik - Abdurahman Yafie 201210039 - 3 AKUNTANSI A PAGI S1 - Dosen Pak IwanDokumen14 halamanTugas Soal Latihan Pertama Akuntansi Sektor Publik - Abdurahman Yafie 201210039 - 3 AKUNTANSI A PAGI S1 - Dosen Pak IwanAbdurahman YafieBelum ada peringkat

- PPT Praktikum Akt Lmbga KD 3 1Dokumen24 halamanPPT Praktikum Akt Lmbga KD 3 1SYAMSUL KOMARBelum ada peringkat

- KLP 4 Akuntansi Sektor Publik - AKDDokumen14 halamanKLP 4 Akuntansi Sektor Publik - AKDJoice AngelitaBelum ada peringkat

- Calk 2019 Skpd-Pol - PPDokumen29 halamanCalk 2019 Skpd-Pol - PPOyat HafidBelum ada peringkat

- Materi Kebijakan-Implementasi IKPA 2020-Satker KLDokumen57 halamanMateri Kebijakan-Implementasi IKPA 2020-Satker KLGusti Awan GunawanBelum ada peringkat