Anda mungkin juga menyukai

- Materi2 H1 S12 - Penyusunan LK SKPD SetwanDokumen46 halamanMateri2 H1 S12 - Penyusunan LK SKPD SetwanTiket KAIBelum ada peringkat

- 3.akuntansi SKPD yDokumen71 halaman3.akuntansi SKPD yRidho FebrianBelum ada peringkat

- Binsar H Simanjuntak Kuliah Umum Maksi Trisakti Sabtu 22 Agustus 2020Dokumen52 halamanBinsar H Simanjuntak Kuliah Umum Maksi Trisakti Sabtu 22 Agustus 2020Nur AlamBelum ada peringkat

- Konsep Dasar Dan Siklus Akuntansi - Andy 30062019Dokumen69 halamanKonsep Dasar Dan Siklus Akuntansi - Andy 30062019syahriniBelum ada peringkat

- Kebijakan Pengelolaan Keuangan Daerah SlemanDokumen14 halamanKebijakan Pengelolaan Keuangan Daerah SlemanCak Yon Waras MulyonoBelum ada peringkat

- 1.4.DPPK BAPAK KADIS (SOSIALISASI PP 71 2010 PEMKOT SBY 20 Jan 2014)Dokumen23 halaman1.4.DPPK BAPAK KADIS (SOSIALISASI PP 71 2010 PEMKOT SBY 20 Jan 2014)Ipang NoyoBelum ada peringkat

- Mid Akuntansi Keuangan Daerah 2Dokumen10 halamanMid Akuntansi Keuangan Daerah 2YhaniiBelum ada peringkat

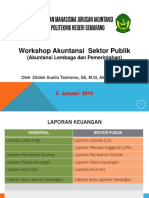

- Workshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Dokumen37 halamanWorkshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Mrl 2701Belum ada peringkat

- Konsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMDokumen69 halamanKonsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMrethasam 45Belum ada peringkat

- Materi Narsum DINKESDokumen40 halamanMateri Narsum DINKESGogo SabilBelum ada peringkat

- 02 Sistem Dan Prosedur Ak Berbasis AkrualDokumen25 halaman02 Sistem Dan Prosedur Ak Berbasis AkrualDianBelum ada peringkat

- 2 SapDokumen45 halaman2 SapmitaaspBelum ada peringkat

- CaLK SKPDDokumen25 halamanCaLK SKPDacaep saputraBelum ada peringkat

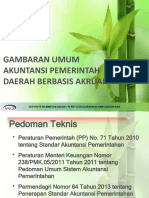

- 0.gambaran Umum Ak Pem Daerah Basis AkrualDokumen32 halaman0.gambaran Umum Ak Pem Daerah Basis AkrualAndru BoasBelum ada peringkat

- Pelaporan Keuangan SAP SAKDokumen32 halamanPelaporan Keuangan SAP SAKrsbhy0% (1)

- Gambaran Umum Simda Keuangan AkrualDokumen23 halamanGambaran Umum Simda Keuangan AkrualVerySonyIndraSurotoBelum ada peringkat

- Akuntansi Dan Pelaporan BLUDDokumen180 halamanAkuntansi Dan Pelaporan BLUDguegBelum ada peringkat

- PKS Permendagri 64 TH 2013Dokumen26 halamanPKS Permendagri 64 TH 2013danny febriyantoBelum ada peringkat

- Materi BPKP Laporan Keuangan Pemerintah DaerahDokumen70 halamanMateri BPKP Laporan Keuangan Pemerintah DaerahRecky VincentBelum ada peringkat

- Konsep Debit Dan KreditDokumen14 halamanKonsep Debit Dan Kredit16 I Made Adi Putra SanjayaBelum ada peringkat

- Substansi SIMDA Versi 2.7.0.11Dokumen17 halamanSubstansi SIMDA Versi 2.7.0.11Isro MBelum ada peringkat

- Makalah Akuntansi Pemerintahan "Penyusunan Laporan Keuangan Pemerintah Daerah"Dokumen24 halamanMakalah Akuntansi Pemerintahan "Penyusunan Laporan Keuangan Pemerintah Daerah"Andi MasitaBelum ada peringkat

- SimulasiDokumen18 halamanSimulasiAgus FakhrudinBelum ada peringkat

- Contoh Soal Biaya Dan Pendapatan - 2Dokumen11 halamanContoh Soal Biaya Dan Pendapatan - 2Manda NellaBelum ada peringkat

- Akuntansi BLUD-1Dokumen52 halamanAkuntansi BLUD-1adhi mahmud rohmanBelum ada peringkat

- Penerapan Standar Akuntansi Pemerintah Bbasis AkrualDokumen31 halamanPenerapan Standar Akuntansi Pemerintah Bbasis AkrualbetehaBelum ada peringkat

- 7fe8d 6. SAPDokumen17 halaman7fe8d 6. SAPWawanBelum ada peringkat

- Contoh Jurnal AkuntansiDokumen12 halamanContoh Jurnal AkuntansiMia NurhastrianiBelum ada peringkat

- PPT Konsep&Siklus AkuntansiDokumen46 halamanPPT Konsep&Siklus AkuntansikristjuBelum ada peringkat

- Sapd - Simulasi SKPDDokumen38 halamanSapd - Simulasi SKPDAnonymous yMOMM9bsBelum ada peringkat

- TOT LRA Dan Bultek BelanjaDokumen43 halamanTOT LRA Dan Bultek BelanjaervinBelum ada peringkat

- Pelaporan KeuanganDokumen15 halamanPelaporan KeuanganJqh Al FurqanBelum ada peringkat

- Komponen Lap KeuDokumen16 halamanKomponen Lap KeuwandiBelum ada peringkat

- Proses Bisnis Pengelolaan Keuangan DaerahDokumen24 halamanProses Bisnis Pengelolaan Keuangan DaerahIndra BagjanaBelum ada peringkat

- CaLK SKPDDokumen27 halamanCaLK SKPDacaep saputraBelum ada peringkat

- Sesi 2 Konsep Debit Dan Kredit ModifikasiDokumen37 halamanSesi 2 Konsep Debit Dan Kredit ModifikasiAyu MangBelum ada peringkat

- 16a.sapd Simulasi SKPDDokumen38 halaman16a.sapd Simulasi SKPDSriyantoBelum ada peringkat

- Lapkeu PemdaDokumen17 halamanLapkeu PemdaDeZti RinaBelum ada peringkat

- Berita Acara RekonsiliasiDokumen3 halamanBerita Acara RekonsiliasiBachtiar SidiqBelum ada peringkat

- SAP Berbasis AkrualDokumen69 halamanSAP Berbasis Akrualer_rollickingBelum ada peringkat

- Implementasi AkuntansiDokumen24 halamanImplementasi Akuntansirizqi tsubataBelum ada peringkat

- Materi Teori AKUNTANSI PEMERINTAHAN XIDokumen32 halamanMateri Teori AKUNTANSI PEMERINTAHAN XIRima RamadhantiBelum ada peringkat

- Kelompok 4 - Week 10 SnsysnyDokumen63 halamanKelompok 4 - Week 10 SnsysnySaniyaBelum ada peringkat

- Gambaran Umum Akuntansi AkrualDokumen31 halamanGambaran Umum Akuntansi Akrualmin koto nan tuoBelum ada peringkat

- Wanda Maulidia PD - 215020300111094 - AspDokumen15 halamanWanda Maulidia PD - 215020300111094 - AspWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- PP 8 2006Dokumen66 halamanPP 8 2006ArisBelum ada peringkat

- Paparan - Restatement Laporan KeuanganDokumen21 halamanPaparan - Restatement Laporan KeuanganrusgusnitaBelum ada peringkat

- Psap 12Dokumen36 halamanPsap 12Velmi WulandariBelum ada peringkat

- File - 1 Akt Dan Lapkeu BLUDDokumen29 halamanFile - 1 Akt Dan Lapkeu BLUDMISKI SHBelum ada peringkat

- 01 Akuntansi Dan Perpajakan Bagi Rs Blu 2016Dokumen146 halaman01 Akuntansi Dan Perpajakan Bagi Rs Blu 2016Budi SetiawanBelum ada peringkat

- 5 Jurnal - Standar - Saiba - PMK 270 - 2014 - Ppakp 2015 Didid NT 150314 Wahju-1Dokumen72 halaman5 Jurnal - Standar - Saiba - PMK 270 - 2014 - Ppakp 2015 Didid NT 150314 Wahju-1Rizal Fanani AbdilahBelum ada peringkat

- Pertemuan 10: Dasar Hukum Akuntansi PemerintahDokumen26 halamanPertemuan 10: Dasar Hukum Akuntansi Pemerintahjuli 07Belum ada peringkat

- Gambaran Umum Modul Akpemda Bss AkrualDokumen18 halamanGambaran Umum Modul Akpemda Bss AkrualPujito KusworoBelum ada peringkat