Anda mungkin juga menyukai

- 5 Jurnal - Standar - Saiba - PMK 270 - 2014 - Ppakp 2015 Didid NT 150314 Wahju-1Dokumen72 halaman5 Jurnal - Standar - Saiba - PMK 270 - 2014 - Ppakp 2015 Didid NT 150314 Wahju-1Rizal Fanani AbdilahBelum ada peringkat

- Konsep Akun DasarDokumen6 halamanKonsep Akun Dasarmuhammad zamroniBelum ada peringkat

- 2 SapDokumen45 halaman2 SapmitaaspBelum ada peringkat

- Tipe Laporan KeuanganDokumen11 halamanTipe Laporan KeuangandarklordhahaBelum ada peringkat

- 1.4.DPPK BAPAK KADIS (SOSIALISASI PP 71 2010 PEMKOT SBY 20 Jan 2014)Dokumen23 halaman1.4.DPPK BAPAK KADIS (SOSIALISASI PP 71 2010 PEMKOT SBY 20 Jan 2014)Ipang NoyoBelum ada peringkat

- 7fe8d 6. SAPDokumen17 halaman7fe8d 6. SAPWawanBelum ada peringkat

- Akuntansi Pendapatan-LRA Dan LODokumen55 halamanAkuntansi Pendapatan-LRA Dan LOrahmannisa0311Belum ada peringkat

- Menjelaskan SA BLU - v3Dokumen74 halamanMenjelaskan SA BLU - v3sulthan maula100% (1)

- Standar Akuntansi Sektor PublikDokumen15 halamanStandar Akuntansi Sektor Publikevelyn birgitaBelum ada peringkat

- Akuntansi BLUD-1Dokumen52 halamanAkuntansi BLUD-1adhi mahmud rohmanBelum ada peringkat

- 2221 Acct6384039 Emfa TK2-W4-S5-R0 Team1Dokumen3 halaman2221 Acct6384039 Emfa TK2-W4-S5-R0 Team1martianakusumaBelum ada peringkat

- Akuntansi PemerintahanDokumen36 halamanAkuntansi PemerintahanBidang Akuntansi BPPKADBelum ada peringkat

- Siklus Akuntansi PemerintahDokumen32 halamanSiklus Akuntansi PemerintahHamba AllahBelum ada peringkat

- Konsep Dasar Dan Siklus Akuntansi - Andy 30062019Dokumen69 halamanKonsep Dasar Dan Siklus Akuntansi - Andy 30062019syahriniBelum ada peringkat

- Psap 12Dokumen36 halamanPsap 12Velmi WulandariBelum ada peringkat

- Pertemuan 10: Dasar Hukum Akuntansi PemerintahDokumen26 halamanPertemuan 10: Dasar Hukum Akuntansi Pemerintahjuli 07Belum ada peringkat

- 3.akuntansi SKPD yDokumen71 halaman3.akuntansi SKPD yRidho FebrianBelum ada peringkat

- 04 Penyusunan LKDokumen11 halaman04 Penyusunan LKENDANGBelum ada peringkat

- BAB 4 Struktur Pengelolaan Keuangan DesaDokumen18 halamanBAB 4 Struktur Pengelolaan Keuangan DesatyaBelum ada peringkat

- Bahan Media Tayang RavixDokumen50 halamanBahan Media Tayang RavixRudiniBelum ada peringkat

- Komponen Lap KeuDokumen16 halamanKomponen Lap KeuwandiBelum ada peringkat

- Modul Akuntansi PelaporanDokumen44 halamanModul Akuntansi PelaporanRecky VincentBelum ada peringkat

- Slide Jurnal Standar SAIBA Pemetaan Ke SAKTI 2018Dokumen141 halamanSlide Jurnal Standar SAIBA Pemetaan Ke SAKTI 2018Muhammad Irfan RizaldiBelum ada peringkat

- Modul Akuntansi PelaporanDokumen23 halamanModul Akuntansi PelaporanDamanik AfifBelum ada peringkat

- MEDIA Ak. Lembaga KD 3.5Dokumen21 halamanMEDIA Ak. Lembaga KD 3.5dinda aulia100% (4)

- 11 - Modul GLPDokumen17 halaman11 - Modul GLPDzaky Maulidan100% (1)

- Akuntansi Pemerintah Pusat 1Dokumen212 halamanAkuntansi Pemerintah Pusat 1Andika FivaldiBelum ada peringkat

- BUM Desa - Materi Literasi - 17 April 2023Dokumen38 halamanBUM Desa - Materi Literasi - 17 April 2023ruslanhasanudin01Belum ada peringkat

- Penerapan Standar Akuntansi Pemerintah Bbasis AkrualDokumen31 halamanPenerapan Standar Akuntansi Pemerintah Bbasis AkrualbetehaBelum ada peringkat

- Wanda Maulidia PD - 215020300111094 - AspDokumen15 halamanWanda Maulidia PD - 215020300111094 - AspWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Reviu LKPD AkrualDokumen72 halamanReviu LKPD AkrualArya BiaseBelum ada peringkat

- Praktik Proses Penyusunan Lapkeu PemerintahDokumen35 halamanPraktik Proses Penyusunan Lapkeu PemerintahYOLINDA APRILLIABelum ada peringkat

- Akuntansi Pajak V01082022Dokumen117 halamanAkuntansi Pajak V01082022Veronica Ade Pradipta100% (2)

- File - 1 Akt Dan Lapkeu BLUDDokumen29 halamanFile - 1 Akt Dan Lapkeu BLUDMISKI SHBelum ada peringkat

- Proses Bisnis SAIBADokumen22 halamanProses Bisnis SAIBAAbdul Rahmat Dwicaksono SihiteBelum ada peringkat

- Materi2 H1 S12 - Penyusunan LK SKPD SetwanDokumen46 halamanMateri2 H1 S12 - Penyusunan LK SKPD SetwanTiket KAIBelum ada peringkat

- PDF Akuntansi PerpajakanDokumen49 halamanPDF Akuntansi PerpajakanLaura ElisabetBelum ada peringkat

- Implementasi SAP Akrual Sesuai PMK 225 2016-EditYY180817Dokumen116 halamanImplementasi SAP Akrual Sesuai PMK 225 2016-EditYY180817Korwil Pemasyarakatan PapuaBelum ada peringkat

- Konsep Debit Dan KreditDokumen14 halamanKonsep Debit Dan Kredit16 I Made Adi Putra SanjayaBelum ada peringkat

- Materi Narsum DINKESDokumen40 halamanMateri Narsum DINKESGogo SabilBelum ada peringkat

- Laporan KeuanganDokumen36 halamanLaporan KeuanganSirry HidayaniBelum ada peringkat

- Dasar Peraturan, Pembukuan Tunggal & Berpasangan, SAPDokumen9 halamanDasar Peraturan, Pembukuan Tunggal & Berpasangan, SAPEka YuliwarniBelum ada peringkat

- Dasar Peraturan, Pembukuan Tunggal & Berpasangan, SAPDokumen9 halamanDasar Peraturan, Pembukuan Tunggal & Berpasangan, SAPEka YuliwarniBelum ada peringkat

- Akuntansi PaparanDokumen20 halamanAkuntansi Paparanpuskesmas anjatanBelum ada peringkat

- Sesi 2 Akuntansi PerpajakanDokumen127 halamanSesi 2 Akuntansi Perpajakankoboskuy7Belum ada peringkat

- Konsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMDokumen69 halamanKonsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMrethasam 45Belum ada peringkat

- H 4 - 3 Akuntansi BLUD 2104Dokumen105 halamanH 4 - 3 Akuntansi BLUD 2104Vania ValentinaBelum ada peringkat

- Sak Versus SapDokumen2 halamanSak Versus Sapartosuwiryo_dendiBelum ada peringkat

- Laporan Keuangan SingkatDokumen20 halamanLaporan Keuangan SingkatYogiBelum ada peringkat

- Tugas Intermediate Accounting Kelompok 2Dokumen35 halamanTugas Intermediate Accounting Kelompok 2Riza El Hakim0% (1)

- Koreksi Dan JurnalpenyesuaianDokumen18 halamanKoreksi Dan JurnalpenyesuaianHesti YanaBelum ada peringkat

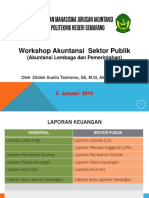

- Workshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Dokumen37 halamanWorkshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Mrl 2701Belum ada peringkat

- Ppt-Kelompok 6 - LB53 - Sistem Akuntansi Pemerintah Daerah - CompressedDokumen31 halamanPpt-Kelompok 6 - LB53 - Sistem Akuntansi Pemerintah Daerah - CompressedAprillia SiahaanBelum ada peringkat

- 02 Sistem Dan Prosedur Ak Berbasis AkrualDokumen25 halaman02 Sistem Dan Prosedur Ak Berbasis AkrualDianBelum ada peringkat

- PPT Konsep&Siklus AkuntansiDokumen46 halamanPPT Konsep&Siklus AkuntansikristjuBelum ada peringkat

- TK2-W4-S5-Team 2Dokumen5 halamanTK2-W4-S5-Team 2Angga PrasetyaBelum ada peringkat

- RMK Chapter 3-Akuntansi Keuangan MenengahDokumen3 halamanRMK Chapter 3-Akuntansi Keuangan MenengahArintaBelum ada peringkat

- Akuntansi JasaDokumen12 halamanAkuntansi JasaN Dinar NurazizahBelum ada peringkat

- Sapp 2023Dokumen29 halamanSapp 2023DeZti RinaBelum ada peringkat

- Kebijakan Akuntansi Pemerintah PusatDokumen81 halamanKebijakan Akuntansi Pemerintah PusatDeZti RinaBelum ada peringkat

- Komite AuditDokumen20 halamanKomite Auditindah safitriBelum ada peringkat

- HAKI Buku EkonomiDokumen2 halamanHAKI Buku EkonomiDeZti RinaBelum ada peringkat

- Fundamental CGDokumen28 halamanFundamental CGDeZti RinaBelum ada peringkat

- RPS Tata Kelola PerusahaanDokumen3 halamanRPS Tata Kelola PerusahaanDeZti RinaBelum ada peringkat

- RPS Business Ethics GCGDokumen4 halamanRPS Business Ethics GCGDeZti RinaBelum ada peringkat

- Manajemen Keuangan InternasionalDokumen37 halamanManajemen Keuangan InternasionalDeZti RinaBelum ada peringkat

- Prediksi Kebangkrutan AltmanDokumen25 halamanPrediksi Kebangkrutan AltmanDeZti RinaBelum ada peringkat

- Restrukturisasi KeuanganDokumen44 halamanRestrukturisasi KeuanganDeZti RinaBelum ada peringkat

- Bank Soal UAS Akuntansi PemerintahanDokumen1 halamanBank Soal UAS Akuntansi PemerintahanDeZti RinaBelum ada peringkat

- Apbn ApbdDokumen19 halamanApbn ApbdDeZti RinaBelum ada peringkat

- AUDIT KEPASTIAN MUTU OkDokumen17 halamanAUDIT KEPASTIAN MUTU OkDeZti RinaBelum ada peringkat

- Audit Manajemen Fungsi Produksi OkDokumen16 halamanAudit Manajemen Fungsi Produksi OkDeZti RinaBelum ada peringkat

- SPA Adi Mu'tadiDokumen38 halamanSPA Adi Mu'tadiDeZti RinaBelum ada peringkat

- Uts MRB 2deDokumen1 halamanUts MRB 2deDeZti RinaBelum ada peringkat

- Kertas Kerja Dan Laporan Audit ManajemenDokumen18 halamanKertas Kerja Dan Laporan Audit ManajemenDeZti RinaBelum ada peringkat

- Sapp 2023Dokumen29 halamanSapp 2023DeZti RinaBelum ada peringkat

- Program AuditDokumen15 halamanProgram AuditDeZti RinaBelum ada peringkat

- Laporan SPA Andi NurmansyahDokumen71 halamanLaporan SPA Andi NurmansyahDeZti RinaBelum ada peringkat

- Latihan Soal AbcDokumen1 halamanLatihan Soal AbcDeZti RinaBelum ada peringkat

- Cost BehaviourDokumen33 halamanCost BehaviourDeZti RinaBelum ada peringkat

- Variable CostingDokumen38 halamanVariable CostingDeZti RinaBelum ada peringkat

- Harga Pokok Pesanan (Job Order Costing)Dokumen17 halamanHarga Pokok Pesanan (Job Order Costing)DeZti RinaBelum ada peringkat

- Tugas PenganggaranDokumen5 halamanTugas PenganggaranDeZti RinaBelum ada peringkat

- Break Event PointDokumen30 halamanBreak Event PointDeZti RinaBelum ada peringkat

- Soal UTS Akuntansi Manajemen LanjutanDokumen3 halamanSoal UTS Akuntansi Manajemen LanjutanDeZti RinaBelum ada peringkat

- Publikasi Artikel Di Jurnal PolbanDokumen17 halamanPublikasi Artikel Di Jurnal PolbanDeZti RinaBelum ada peringkat

- Harga Pokok ProsesDokumen26 halamanHarga Pokok ProsesDeZti RinaBelum ada peringkat