Anda mungkin juga menyukai

- Soal Kasus+jawaban AspDokumen4 halamanSoal Kasus+jawaban AspAfryan Dinata100% (3)

- SKPD HDokumen13 halamanSKPD Hdita k putri100% (1)

- Bahan Akuntansi PPKD PDFDokumen29 halamanBahan Akuntansi PPKD PDFBima RamadhanBelum ada peringkat

- A1C019233 - Stefani Astrid N P - UAS ASP 1 - Stefani Astrid Nyudak PrasanthiDokumen8 halamanA1C019233 - Stefani Astrid N P - UAS ASP 1 - Stefani Astrid Nyudak PrasanthiSatria RahmanBelum ada peringkat

- Wanda Maulidia Puspita Dewi - 215020300111094 - Asp Bab 9Dokumen7 halamanWanda Maulidia Puspita Dewi - 215020300111094 - Asp Bab 9WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Dinas Pendapatan Daerah Pemerintah Kota MajuDokumen40 halamanDinas Pendapatan Daerah Pemerintah Kota MajuRika AgustiniBelum ada peringkat

- Materi Workshop Basic Acc 2023 080523Dokumen31 halamanMateri Workshop Basic Acc 2023 080523Khiren AnggunBelum ada peringkat

- Jurnal Umum DispendaDokumen2 halamanJurnal Umum DispendaRika AgustiniBelum ada peringkat

- JurnaL PPKDDokumen17 halamanJurnaL PPKDAkhwat HavermavtBelum ada peringkat

- Soal Uraian: Aset Kewajiban+EkuitasDokumen6 halamanSoal Uraian: Aset Kewajiban+EkuitasLionne StudyBelum ada peringkat

- 4-46 - Kelompok 4 Pertemuan 10 - Akuntansi BLUDokumen45 halaman4-46 - Kelompok 4 Pertemuan 10 - Akuntansi BLUAkbar YulioBelum ada peringkat

- PPKDDokumen3 halamanPPKDNurul UswahBelum ada peringkat

- Mid Akuntansi Keuangan Daerah 2Dokumen10 halamanMid Akuntansi Keuangan Daerah 2YhaniiBelum ada peringkat

- Akuntansi Belanja Di SKPDDokumen40 halamanAkuntansi Belanja Di SKPDSaima putriBelum ada peringkat

- Bab 6 Buku Ajar Akt Kop - OkDokumen31 halamanBab 6 Buku Ajar Akt Kop - OkHasan SafariBelum ada peringkat

- M Alif Zainal Fanani - Kuis ASP M11Dokumen9 halamanM Alif Zainal Fanani - Kuis ASP M11AthalaasyifanayaBelum ada peringkat

- SAP Berbasis Akrual - UGM AB Triharta-KSAPDokumen33 halamanSAP Berbasis Akrual - UGM AB Triharta-KSAPSandi RevolusiBelum ada peringkat

- Workshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Dokumen37 halamanWorkshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Mrl 2701Belum ada peringkat

- Penjelasan Ilustrasi Koreksi Kesalahan Akpem D III AkuntansiDokumen11 halamanPenjelasan Ilustrasi Koreksi Kesalahan Akpem D III AkuntansiHananto A MulyaBelum ada peringkat

- Pelaporan Keuangan SAP SAKDokumen32 halamanPelaporan Keuangan SAP SAKrsbhy0% (1)

- ASP 12-Laporan Keuangan SKPDDokumen16 halamanASP 12-Laporan Keuangan SKPDToleeBelum ada peringkat

- LAPORAN KEUANGAN Pemerintah DaerahDokumen7 halamanLAPORAN KEUANGAN Pemerintah DaerahNajwaaBelum ada peringkat

- Jawaban Latihan Soal SKPDDokumen40 halamanJawaban Latihan Soal SKPDKurnia Wijayanti100% (1)

- TOT LRA Dan Bultek BelanjaDokumen43 halamanTOT LRA Dan Bultek BelanjaervinBelum ada peringkat

- Sesi 2 Konsep Debit Dan Kredit ModifikasiDokumen37 halamanSesi 2 Konsep Debit Dan Kredit ModifikasiAyu MangBelum ada peringkat

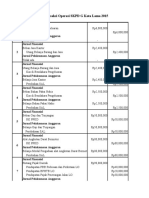

- Jurnal Transaksi Operasi SKPD G Kota Lama 2015Dokumen2 halamanJurnal Transaksi Operasi SKPD G Kota Lama 2015Evita YuliantiBelum ada peringkat

- Akuntansi PemerintahanDokumen36 halamanAkuntansi PemerintahanBidang Akuntansi BPPKADBelum ada peringkat

- Bab V Akuntansi SKPDDokumen48 halamanBab V Akuntansi SKPDFebrina RahmadianiBelum ada peringkat

- Belajar AlpDokumen27 halamanBelajar AlpFebrianti WisnuBelum ada peringkat

- 3.1. Tugas 2Dokumen19 halaman3.1. Tugas 2nurnindya aizaBelum ada peringkat

- Asp Kel 6Dokumen45 halamanAsp Kel 6Azmir SalmanBelum ada peringkat

- Materi Teori AKUNTANSI PEMERINTAHAN XIDokumen32 halamanMateri Teori AKUNTANSI PEMERINTAHAN XIRima RamadhantiBelum ada peringkat

- 2 Akuntansi BelanjaDokumen52 halaman2 Akuntansi BelanjaRakhmiBelum ada peringkat

- KEU 5 PenyusunanDokumen24 halamanKEU 5 PenyusunankedawungmedicalcenterBelum ada peringkat

- Niken Ayu Ersanti 1902110001Dokumen23 halamanNiken Ayu Ersanti 1902110001Fitri WahidaBelum ada peringkat

- Lapkeu PemdaDokumen17 halamanLapkeu PemdaDeZti RinaBelum ada peringkat

- Jurnal PPKDDokumen8 halamanJurnal PPKDcandratriutariBelum ada peringkat

- Konsep Debit Dan KreditDokumen14 halamanKonsep Debit Dan Kredit16 I Made Adi Putra SanjayaBelum ada peringkat

- Bab 5Dokumen16 halamanBab 5cepi juniar100% (2)

- Rahma Syafira 17121119Dokumen36 halamanRahma Syafira 17121119Rahma Leader MsiBelum ada peringkat

- Bab 3 Sisdur Akuntansi SPKDDokumen35 halamanBab 3 Sisdur Akuntansi SPKDFebriansyah FebriansyahBelum ada peringkat

- Menjelaskan SA BLU - v3Dokumen74 halamanMenjelaskan SA BLU - v3sulthan maula100% (1)

- Konsep Dasar Dan Siklus Akuntansi - Andy 30062019Dokumen69 halamanKonsep Dasar Dan Siklus Akuntansi - Andy 30062019syahriniBelum ada peringkat

- AkPem - Akuntansi Di Pemerintah DaerahDokumen32 halamanAkPem - Akuntansi Di Pemerintah DaerahHalimah sadiahBelum ada peringkat

- Akuntansi Pajak V01082022Dokumen117 halamanAkuntansi Pajak V01082022Veronica Ade Pradipta100% (2)

- Sistem Akuntansi PembiayaanDokumen17 halamanSistem Akuntansi PembiayaanfarameicisBelum ada peringkat

- A. PilganDokumen3 halamanA. PilganMUHAMMAD DAFFA'Belum ada peringkat

- Konsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMDokumen69 halamanKonsep Dasar Dan Siklus Akuntansi PEMDA-JOKO PRAMrethasam 45Belum ada peringkat

- Priyskilia M-A031191003-RMK-Laporan-Keuangan-KonsolidasiDokumen12 halamanPriyskilia M-A031191003-RMK-Laporan-Keuangan-KonsolidasiItsmeiksBelum ada peringkat

- Laporan KeuanganDokumen11 halamanLaporan KeuanganNo Game No LifeBelum ada peringkat

- ASPDokumen20 halamanASPyovitaBelum ada peringkat

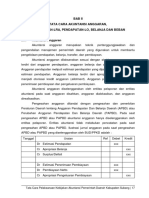

- 09 - Tata Cara Pelaksanaan Akuntansi - 3 PDFDokumen81 halaman09 - Tata Cara Pelaksanaan Akuntansi - 3 PDFSariNMartatiyanaBelum ada peringkat

- Pencatatan Akuntansi Pemerintah-2Dokumen25 halamanPencatatan Akuntansi Pemerintah-2Raja AsrubiBelum ada peringkat

- 04 Akun Jilid 2 Bab 03Dokumen16 halaman04 Akun Jilid 2 Bab 03BillBelum ada peringkat

- FMIS v1.0.13 ReleaseDokumen13 halamanFMIS v1.0.13 ReleaseJemi SaurehBelum ada peringkat

- Contoh Soal Biaya Dan Pendapatan - 2Dokumen11 halamanContoh Soal Biaya Dan Pendapatan - 2Manda NellaBelum ada peringkat

- 5 Jurnal - Standar - Saiba - PMK 270 - 2014 - Ppakp 2015 Didid NT 150314 Wahju-1Dokumen72 halaman5 Jurnal - Standar - Saiba - PMK 270 - 2014 - Ppakp 2015 Didid NT 150314 Wahju-1Rizal Fanani AbdilahBelum ada peringkat

- ANALISISDokumen2 halamanANALISISWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- WANDA MPD215020300111094-dagangDokumen31 halamanWANDA MPD215020300111094-dagangWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- WANDA MPD215020300111094-dagangDokumen31 halamanWANDA MPD215020300111094-dagangWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- 7 - Wanda Maulidia Puspita Dewi.Dokumen5 halaman7 - Wanda Maulidia Puspita Dewi.WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- 7 - Wanda Maulidia Puspita Dewi.Dokumen5 halaman7 - Wanda Maulidia Puspita Dewi.WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Wanda Maulidia Puspita DewiDokumen11 halamanWanda Maulidia Puspita DewiWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Soal P5-8aDokumen3 halamanSoal P5-8aWANDA MAULIDIA PUSPITA DEWI100% (1)

- KontribusiDokumen1 halamanKontribusiWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Bab 5 - Akuntansi Untuk Operasi Perusahaan Dagang - KiesoDokumen77 halamanBab 5 - Akuntansi Untuk Operasi Perusahaan Dagang - KiesoWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Coa Format LKDokumen2 halamanCoa Format LKWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- MusikDokumen3 halamanMusikWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- CE - 10 - Wanda Maulidia Puspita Dewi - Lookup ReferenceDokumen14 halamanCE - 10 - Wanda Maulidia Puspita Dewi - Lookup ReferenceWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- COADokumen6 halamanCOAAchmad Awaludin Agam Mudi FirmansyahBelum ada peringkat

- CE - 10 - Wanda Maulidia PD - Latihan Soal Pertemuan 5Dokumen5 halamanCE - 10 - Wanda Maulidia PD - Latihan Soal Pertemuan 5WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- 14 - Wanda Maulidia Puspita Dewi - Tugas Pertemuan 3 - PPNDokumen7 halaman14 - Wanda Maulidia Puspita Dewi - Tugas Pertemuan 3 - PPNWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 18Dokumen9 halamanAttachment Student 18WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 17Dokumen10 halamanAttachment Student 17WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 20Dokumen2 halamanAttachment Student 20WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- TUGAS 02 - PPH 4 (2) Dan 15Dokumen3 halamanTUGAS 02 - PPH 4 (2) Dan 15Nur RahmadhonaBelum ada peringkat

- Attachment Student 10Dokumen10 halamanAttachment Student 10WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 16Dokumen9 halamanAttachment Student 16WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 9Dokumen28 halamanAttachment Student 9WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 7Dokumen3 halamanAttachment Student 7WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 4Dokumen3 halamanAttachment Student 4WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 3Dokumen32 halamanAttachment Student 3WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Attachment Student 5Dokumen1 halamanAttachment Student 5WANDA MAULIDIA PUSPITA DEWIBelum ada peringkat

- Ayat Jurnal PenyesuaianDokumen12 halamanAyat Jurnal PenyesuaianWANDA MAULIDIA PUSPITA DEWIBelum ada peringkat