Anda mungkin juga menyukai

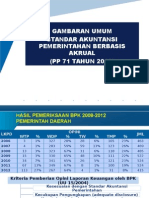

- PP Nomor 71 TAHUN 2010 Tentang Standar Akuntansi PemerintahanDokumen22 halamanPP Nomor 71 TAHUN 2010 Tentang Standar Akuntansi PemerintahanHarry Milano100% (1)

- Gambaran Umum PP 71 Tahun 2010 Untuk Sosialisasi 070711 FinalDokumen77 halamanGambaran Umum PP 71 Tahun 2010 Untuk Sosialisasi 070711 FinalAriferdina AmbudiBelum ada peringkat

- Gambaran Umum PP 71 Tahun 2010Dokumen77 halamanGambaran Umum PP 71 Tahun 2010Hasyim MuhammadBelum ada peringkat

- Paparan - Restatement Laporan KeuanganDokumen21 halamanPaparan - Restatement Laporan KeuanganrusgusnitaBelum ada peringkat

- Review Laporan Keu Pemda BatuDokumen38 halamanReview Laporan Keu Pemda BatuIpoeng YctigaesBelum ada peringkat

- Paparan Penerapan SAP AkrualDokumen27 halamanPaparan Penerapan SAP AkrualLeny DamayantiBelum ada peringkat

- OJK (Kelompok 6)Dokumen19 halamanOJK (Kelompok 6)Personalia AkperBelum ada peringkat

- TPTGR Diklat BendDokumen53 halamanTPTGR Diklat Bendleny damayantiBelum ada peringkat

- Materi BPKPDokumen29 halamanMateri BPKPTedy ArisandiBelum ada peringkat

- 03 Audit Rinci & Penyusunan THA - 21 Mei 2015Dokumen48 halaman03 Audit Rinci & Penyusunan THA - 21 Mei 2015Joni Supriadi Yusuf100% (1)

- Fungsi Was DPRD - Tindak Lanjut Hasil Pemeriksaan BPK-Ondo RiyaniDokumen18 halamanFungsi Was DPRD - Tindak Lanjut Hasil Pemeriksaan BPK-Ondo RiyaniRedho Tiansya100% (1)

- Siklus Dan Modul Penganggaran - 2021Dokumen60 halamanSiklus Dan Modul Penganggaran - 202121-Sitti Chadijah ZainBelum ada peringkat

- Kebijakan Akuntansi Dan Sistem Akuntansi Pemerintah Daerah (Week 8)Dokumen43 halamanKebijakan Akuntansi Dan Sistem Akuntansi Pemerintah Daerah (Week 8)safira100% (1)

- Permendagri 64 THN 2013Dokumen21 halamanPermendagri 64 THN 2013Periyent Liveryent VozzervodBelum ada peringkat

- Overviu AIBR Pak Ika GunawanDokumen84 halamanOverviu AIBR Pak Ika GunawanrizmaBelum ada peringkat

- Pemeriksaan Siklus Pembiayaan Dan KonsolidasiDokumen27 halamanPemeriksaan Siklus Pembiayaan Dan KonsolidasiRidho D RizkyBelum ada peringkat

- Lakip SakipDokumen12 halamanLakip SakipSri LesTarryBelum ada peringkat

- Panduan Pemeriksaan LKPD Bab 11-13Dokumen126 halamanPanduan Pemeriksaan LKPD Bab 11-13DS Aji60% (5)

- Sistem Akuntansi Dan Pelaporan BLU PMK 220 20Dokumen5 halamanSistem Akuntansi Dan Pelaporan BLU PMK 220 20Ali MiftahudinBelum ada peringkat

- Probity Audit PBJDokumen21 halamanProbity Audit PBJAzizi AhmadBelum ada peringkat

- Paparan Bimtek Sakip Batam 2022Dokumen25 halamanPaparan Bimtek Sakip Batam 2022Ersira GahfisindiBelum ada peringkat

- Audit Atas Transaksi Belanja PemerintahDokumen47 halamanAudit Atas Transaksi Belanja PemerintahCindy Nusari RizkyBelum ada peringkat

- Sistem Akuntansi Pemerintah Daerah-2Dokumen42 halamanSistem Akuntansi Pemerintah Daerah-2Raja AsrubiBelum ada peringkat

- Buku Pedum PDRD Kabupaten Atau Kota-1Dokumen196 halamanBuku Pedum PDRD Kabupaten Atau Kota-1Dyah AstutiBelum ada peringkat

- AKuntansi Beban Belanja Persediaan (Edward A)Dokumen33 halamanAKuntansi Beban Belanja Persediaan (Edward A)H-nif JrsBelum ada peringkat

- Lampiran III. 1 Penentuan Topik Potensial AuditDokumen5 halamanLampiran III. 1 Penentuan Topik Potensial AuditSofi KumaiBelum ada peringkat

- Reviu Laporan Keuangan PemerintahDokumen16 halamanReviu Laporan Keuangan PemerintahAfrizal Ahmad100% (4)

- 14-Audit Kecurangan-20150102Dokumen26 halaman14-Audit Kecurangan-20150102Pengkuh Ardi Nugraha100% (1)

- Sistem Akuntansi Pemerintah PusatDokumen12 halamanSistem Akuntansi Pemerintah PusatIndah ChanBelum ada peringkat

- 3 Memahami Administrasi Keuangan DaerahDokumen102 halaman3 Memahami Administrasi Keuangan DaerahDea UnikaBelum ada peringkat

- Akuntansi Keuangan DaerahDokumen300 halamanAkuntansi Keuangan DaerahSalwanurul FatwaBelum ada peringkat

- Program Audit Kinerja Berbasis SPKNDokumen18 halamanProgram Audit Kinerja Berbasis SPKNHechy HoopBelum ada peringkat

- SPIPDokumen12 halamanSPIPAr Kamardi IndraBelum ada peringkat

- Reviu LKPDDokumen21 halamanReviu LKPDManro SipayungBelum ada peringkat

- Akuntansi Dan Laporan Keuangan BLU - PPK BLUDokumen15 halamanAkuntansi Dan Laporan Keuangan BLU - PPK BLUantoapri28Belum ada peringkat

- Reviu Laporan KeuanganDokumen42 halamanReviu Laporan KeuanganFendhica Nickolan100% (1)

- Bahan Irjen Reviu LPPDDokumen9 halamanBahan Irjen Reviu LPPDBappeda KonaweBelum ada peringkat

- Kepmendagri No. 29 Tahun 2002 - Pedoman Pelaksanaan APBDDokumen46 halamanKepmendagri No. 29 Tahun 2002 - Pedoman Pelaksanaan APBDRusmawan Harry100% (2)

- P07 Panduan Advisory ServicesDokumen29 halamanP07 Panduan Advisory ServicesJoni Supriadi YusufBelum ada peringkat

- Permenpan No. Per 05 Mpan 03 2008 Standar Audit ApipDokumen43 halamanPermenpan No. Per 05 Mpan 03 2008 Standar Audit Apipsukmasud86% (7)

- Pajak Daerah Dan Retribusi Daerah Modul 5Dokumen8 halamanPajak Daerah Dan Retribusi Daerah Modul 5liani kartiniBelum ada peringkat

- Grand Design Peningkatan Kapabilitas APIPDokumen35 halamanGrand Design Peningkatan Kapabilitas APIPAntania HarunBelum ada peringkat

- SAPP - Master 170104 v0 Diklat Pendampingan PPAKP17Dokumen47 halamanSAPP - Master 170104 v0 Diklat Pendampingan PPAKP17wahonoBelum ada peringkat

- BludDokumen15 halamanBludmatilusetanBelum ada peringkat

- Pertimbangan Atas Kecurangan Dalam Audit Laporan KeuanganDokumen3 halamanPertimbangan Atas Kecurangan Dalam Audit Laporan KeuanganMelia Wida RahmayaniBelum ada peringkat

- 091 - PP 60 Tahun 2008Dokumen2 halaman091 - PP 60 Tahun 2008Melinda Aglencya LerebulanBelum ada peringkat

- Audit Atas Transaksi BelanjaDokumen8 halamanAudit Atas Transaksi BelanjaJeanita Sonia RosalinBelum ada peringkat

- PKP 1 Materi Perkembangan Standar AkuntansiDokumen42 halamanPKP 1 Materi Perkembangan Standar AkuntansiJordan PetualangBelum ada peringkat

- Metode Pemeriksaan Risk Based Audit Kuliat Audit LanjutanDokumen26 halamanMetode Pemeriksaan Risk Based Audit Kuliat Audit LanjutanRio SantanaBelum ada peringkat

- Pemerolehan Bukti Audit KinerjaDokumen18 halamanPemerolehan Bukti Audit KinerjaRia LestariBelum ada peringkat

- Kertas Kerja Telaah LK 2020 - SatkerDokumen20 halamanKertas Kerja Telaah LK 2020 - SatkerSandy MawardiBelum ada peringkat

- Audit Belanja ModalDokumen14 halamanAudit Belanja Modalandrianyuni100% (1)

- Konsolidasi Lap - KeuDokumen27 halamanKonsolidasi Lap - Keuhebert0595Belum ada peringkat

- Standar Akuntansi PemerintahanDokumen22 halamanStandar Akuntansi PemerintahanDika Nur AriyaniBelum ada peringkat

- Makalah Asp Konsep Dan SiklusDokumen43 halamanMakalah Asp Konsep Dan SiklusSalBelum ada peringkat

- 1.pendahuluan AKPEM STPIDokumen21 halaman1.pendahuluan AKPEM STPIElang MuliaBelum ada peringkat

- Modul Keuda PDFDokumen696 halamanModul Keuda PDFAghnia Rahmatun NisaBelum ada peringkat

- Modul 1 Konsep Dan Siklus Akuntansi PemdaDokumen88 halamanModul 1 Konsep Dan Siklus Akuntansi PemdaIsmunandarNewEditionBelum ada peringkat

- Gambaran Umum SAP Daerah Overview 13102014Dokumen84 halamanGambaran Umum SAP Daerah Overview 13102014HeryantoGalutBelum ada peringkat

- Tugas Akuntansi KeuanganDokumen23 halamanTugas Akuntansi KeuangansidhimantraBelum ada peringkat